Advertisement

¿Sigue ofreciendo valor Exxon tras su subida del 230% en cinco años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Exxon Mobil sigue siendo una ganga después de su gran racha de los últimos años, o si el dinero fácil ya se ha hecho? Este artículo le mostrará lo que dicen las cifras sobre el valor en la actualidad.

- El valor ha subido un 0,5% en la última semana, un 1,4% en el último mes, un 7,5% en lo que va de año y un 229,8% en cinco años, lo que naturalmente plantea la cuestión de cuánto recorrido al alza le queda.

- Estos movimientos se producen en un contexto de cambios en los mercados energéticos, desde la evolución de las expectativas de los precios del petróleo hasta la renovada atención a la disciplina de capital y la rentabilidad para los accionistas en todas las grandes petroleras. Exxon Mobil también ha sido noticia por sus inversiones a gran escala en proyectos de bajas emisiones de carbono e iniciativas de captura de carbono. Los inversores están muy atentos a estas inversiones mientras reevalúan el perfil de flujo de caja a largo plazo y el riesgo de la empresa.

- En nuestro sencillo marco de 6 puntos, Exxon Mobil obtiene una puntuación de valoración de 4 sobre 6, lo que sugiere que el valor está infravalorado en la mayoría de los parámetros, aunque no en todos. A continuación, explicaremos cómo los distintos enfoques de valoración llegan a esta opinión y presentaremos una forma más intuitiva de pensar en el valor razonable al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Exxon Mobil

El modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja en dólares hasta la actualidad. En el caso de Exxon Mobil, Simply Wall St utiliza un modelo de flujo de caja libre a capital de 2 etapas basado en proyecciones de flujo de caja.

Exxon Mobil generó alrededor de 28.100 millones de dólares de flujo de caja libre en los últimos doce meses. Los analistas proporcionan previsiones detalladas para los próximos años y, a partir de ahí, Simply Wall St extrapola esas tendencias. Según este marco, se prevé que el flujo de caja libre aumente hasta unos 44.700 millones de dólares en 2029, con un crecimiento constante hasta 2035 a medida que la empresa se expanda y madure.

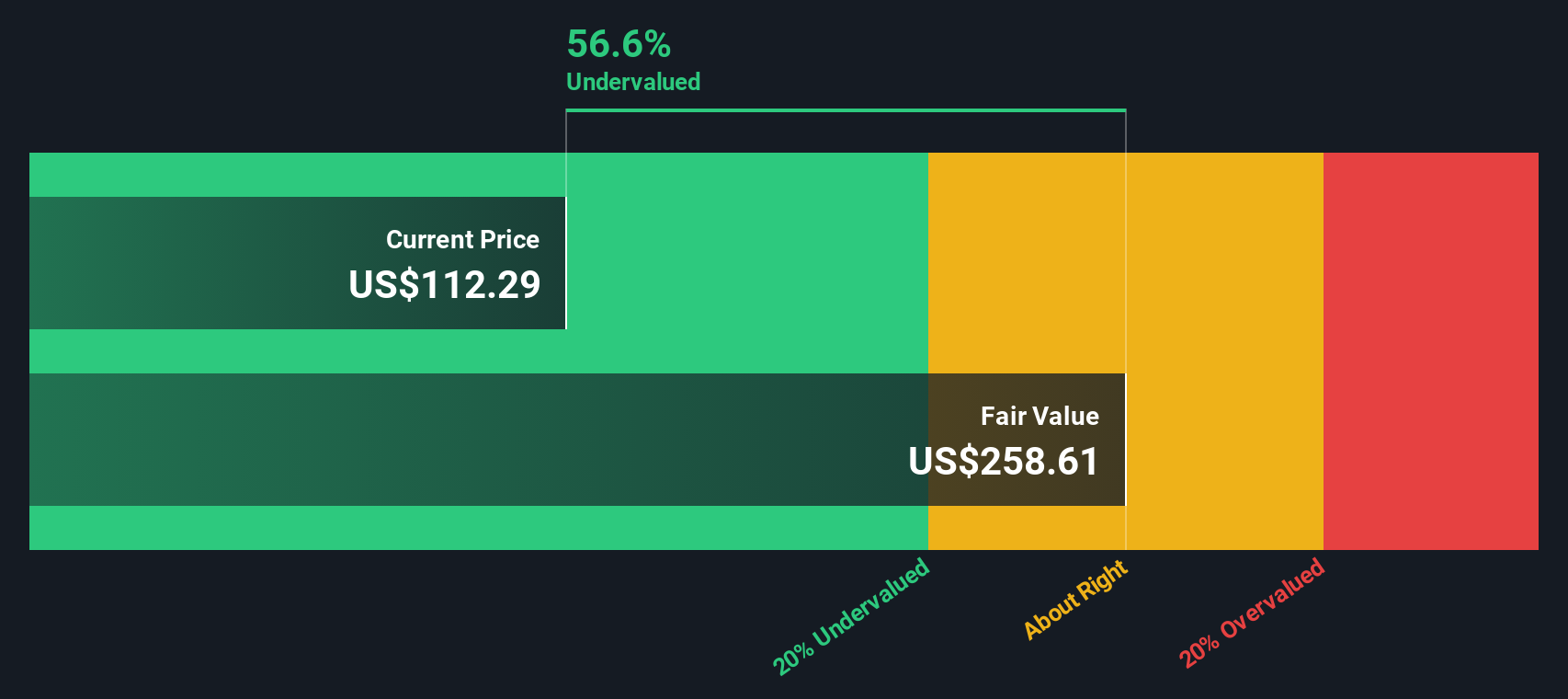

Cuando todos esos flujos de caja futuros se descuentan al día de hoy, el modelo llega a un valor intrínseco estimado de unos 285,39 dólares por acción. Sobre la base de este DCF, la acción está infravalorada en aproximadamente un 59,6% en relación con su precio de cotización actual, lo que sugiere un amplio margen de seguridad si las hipótesis de los flujos de caja resultan acertadas.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Exxon Mobil está infravalorada en un 59,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 933 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Exxon Mobil frente a beneficios

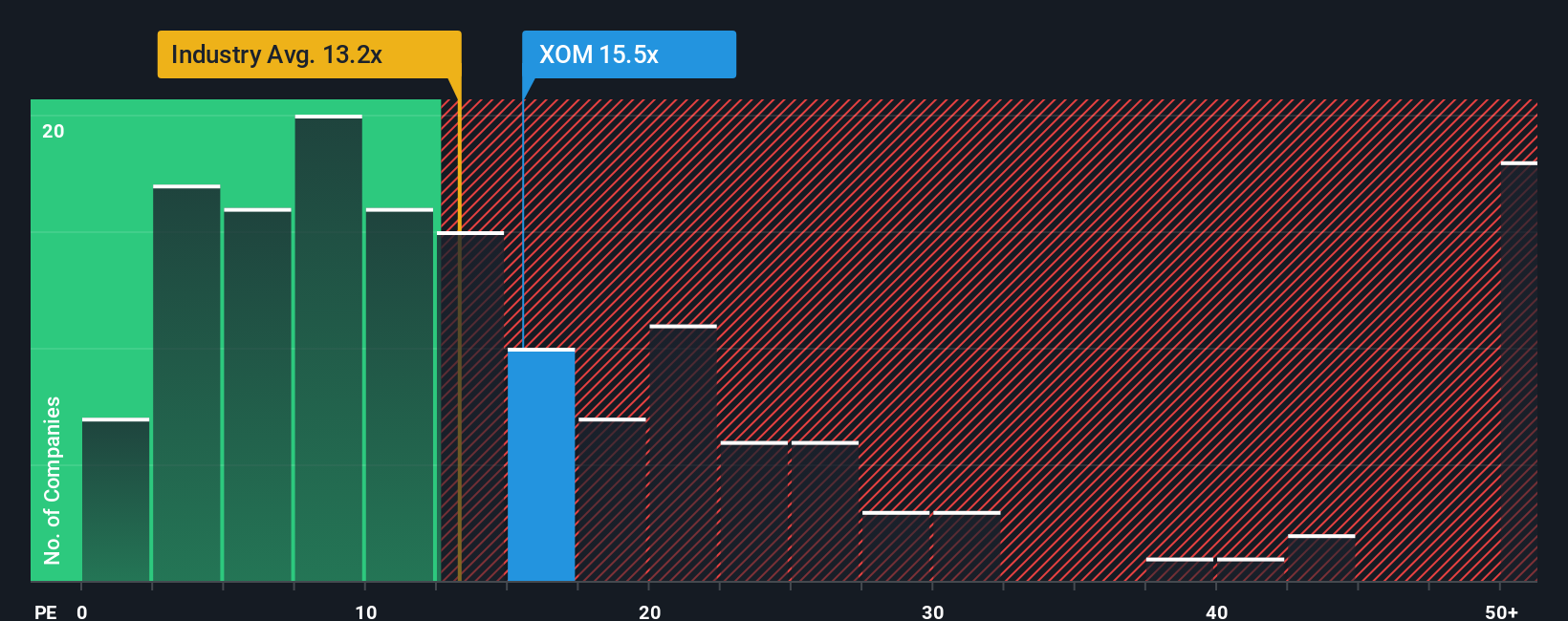

En el caso de una empresa madura y rentable como Exxon Mobil, la relación precio/beneficios es una forma práctica de medir el valor, ya que relaciona lo que pagan hoy los inversores con la capacidad actual de beneficios de la empresa. En general, un crecimiento previsto más rápido y un menor riesgo percibido justifican un múltiplo PE más alto, mientras que un crecimiento más lento o un mayor riesgo exigen un múltiplo PE más bajo.

Exxon Mobil cotiza actualmente a 16,24 veces sus beneficios, por encima de la media del sector del petróleo y el gas (13,49 veces), pero por debajo de la media de su grupo de referencia (23,90 veces). Simply Wall St utiliza su Fair Ratio, una estimación propia de lo que debería ser un PER razonable tras tener en cuenta las perspectivas de crecimiento de los beneficios, los márgenes, el sector, el tamaño y el perfil de riesgo de Exxon Mobil. En el caso de Exxon Mobil, ese Ratio Justo es de unas 24,35 veces.

Dado que el Ratio Justo se adapta a los fundamentos de la empresa, puede ser más informativo que una comparación básica con las medias del sector o de sus homólogos. Si se compara con este Ratio Justo de 24,35 veces, el PER actual de 16,24 veces sugiere que Exxon Mobil sigue cotizando con un descuento significativo.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1440 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Exxon Mobil

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una sencilla herramienta de la página de la Comunidad de Simply Wall St que le permite conectar su visión de la historia de una empresa con una previsión financiera y, en última instancia, con una estimación del valor razonable. Una Narrativa es el lugar donde usted explica lo que cree sobre los futuros ingresos, beneficios y márgenes de Exxon Mobil, y luego traduce esa historia en una previsión y un valor razonable que puede comparar con el precio actual de la acción para decidir si comprar, mantener o vender. Dado que las narrativas de la plataforma se actualizan dinámicamente a medida que aparece nueva información, como informes de beneficios o noticias importantes, su visión del valor razonable evoluciona junto con la empresa en lugar de permanecer congelada en un punto en el tiempo. Por ejemplo, algunas narrativas de Exxon Mobil en Simply Wall St consideran actualmente que el valor razonable es de unos 128 $ por acción, mientras que otras lo consideran más cercano a los 174 $, lo que refleja expectativas muy diferentes sobre los precios del petróleo, Guyana, los proyectos de bajas emisiones de carbono y la rentabilidad del capital, aunque todas ellas se basan en hipótesis explícitas que puede inspeccionar y ajustar usted mismo.

¿Crees que hay algo más en la historia de Exxon Mobil? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Exxon Mobil puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:XOM

Advertisement