¿Sigue ofreciendo Targa Resources un valor alcista tras su enorme subida de precios de varios años?

Revisado por Bailey Pemberton

- ¿Se pregunta si Targa Resources, a unos 178 dólares por acción, sigue siendo una compra inteligente o si la mayor parte de la subida ya está descontada? Usted no es el único que está tratando de averiguar si esta carrera tiene más que dar.

- El valor ha caído alrededor de un 2,5% en la última semana, pero sigue subiendo aproximadamente un 5,0% en el último mes y un 3,3% en el último año, además de una subida masiva del 160,5% a 3 años y del 643,2% a 5 años que ha cambiado por completo la forma en que el mercado ve su perfil de crecimiento y riesgo.

- Estos movimientos se producen en un contexto de demanda constante de midstream, de expansión de los volúmenes de gas natural y LGN en EE.UU. y de continua rotación de los inversores hacia empresas de infraestructuras energéticas capaces de absorber la inflación y generar liquidez. Al mismo tiempo, Targa se ha centrado en la construcción de capacidad de recolección, procesamiento y exportación, que el mercado ve como un largo camino para los ingresos basados en honorarios en lugar de una historia comercial a corto plazo.

- A pesar de este historial, Targa sólo obtiene una puntuación de 2 sobre 6 en nuestras comprobaciones de valoración. En el resto de este artículo analizaremos cómo las herramientas de valoración tradicionales se alinean con esa puntuación y luego sugeriremos una forma más completa de juzgar el valor que va más allá de los múltiplos de los titulares al final.

Targa Resources sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Targa Resources

Un modelo de flujo de caja descontado calcula el valor actual de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a su valor actual.

En el caso de Targa Resources, el modelo parte de un flujo de caja libre de los últimos doce meses de unos 874,1 millones de dólares. Los analistas proporcionan previsiones detalladas para los próximos años. Más allá de eso, Simply Wall St extrapola el crecimiento, reflejando las expectativas de que la expansión de la infraestructura midstream seguirá elevando la generación de efectivo. Con estos supuestos, se prevé que el flujo de caja libre de Targa alcance aproximadamente los 3.200 millones de dólares en 2029 y siga aumentando hasta situarse en torno a los 4.000 millones de dólares en 2035, todo ello en dólares.

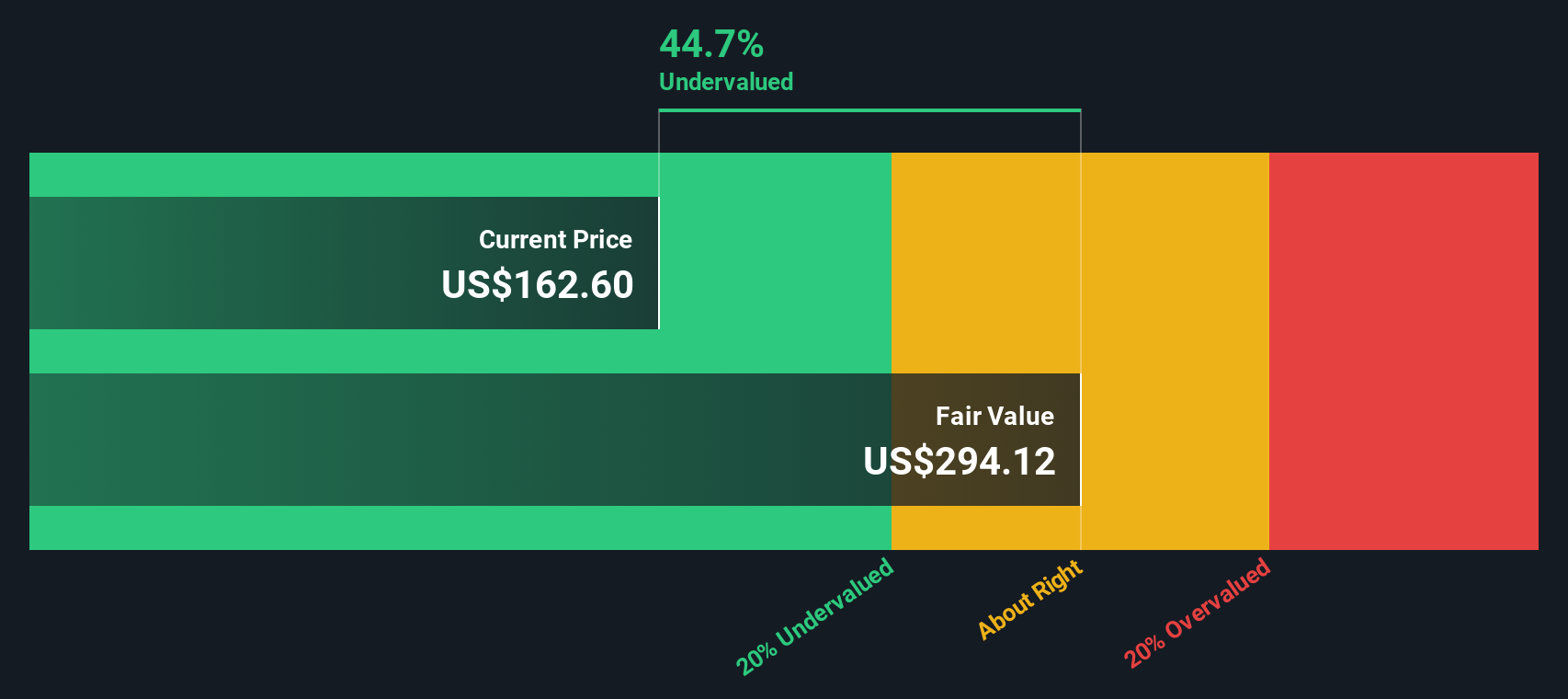

Cuando estos flujos de caja futuros se descuentan utilizando un marco de 2 etapas de flujo de caja libre a capital, el valor intrínseco estimado asciende a unos 394,48 $ por acción. Comparado con un precio reciente de la acción de alrededor de 178 $, el DCF implica que la acción está infravalorada en aproximadamente un 54,7%.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Targa Resources está infravalorada en un 54,7%. Siga este valor en su lista de seguimiento o cartera, o descubra otros 916 valores infravalorados basados en flujos de caja.

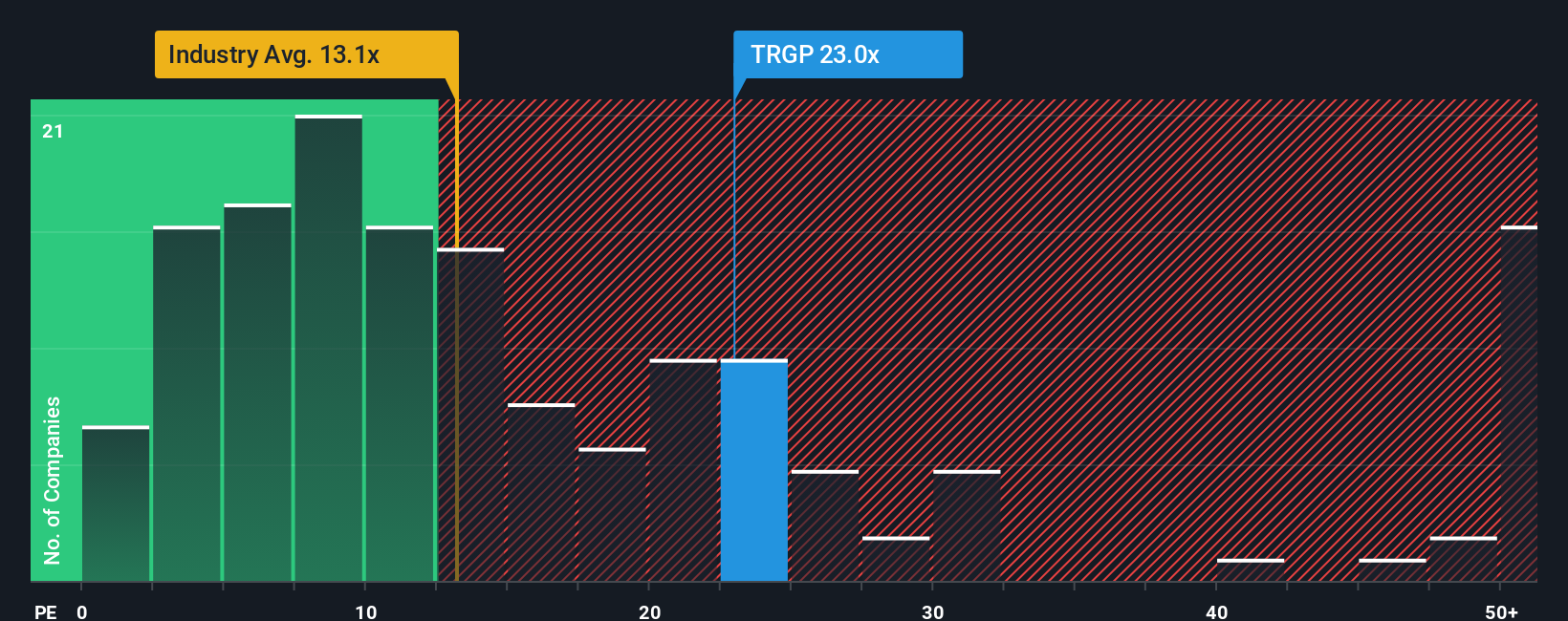

Enfoque 2: Precio de Targa Resources frente a beneficios

Para empresas rentables como Targa Resources, el ratio Precio/Beneficios (PE) es una forma útil de medir cuánto están pagando los inversores por cada dólar de beneficios actuales. Vincula directamente el precio actual de la acción con los resultados, lo que facilita la comparación a lo largo del tiempo y con otras empresas.

Lo que se considera un PER justo depende de dos factores importantes: el crecimiento previsto y el riesgo. Un crecimiento de los beneficios más rápido y fiable suele justificar un PE más alto, mientras que un mayor riesgo del negocio o del balance debería empujarlo a la baja. En este contexto, Targa cotiza actualmente a unas 23,73 veces los beneficios, muy por encima de la media del sector del petróleo y el gas, que se sitúa en torno a las 12,95 veces, y por encima de un grupo de referencia más cercano a las 14,00 veces.

El marco de Fair Ratio de Simply Wall St afina aún más este aspecto al estimar a qué PE debería cotizar Targa, dadas sus perspectivas de crecimiento de beneficios, sector, márgenes de beneficio, tamaño y perfil de riesgo. Ese Fair Ratio se sitúa en torno a 20,29 veces, lo que resulta más ajustado que una simple comparación con sus homólogos o con las medias del sector. Con un PER real de 23,73 veces por encima del Ratio Justo de 20,29 veces, el análisis de múltiplos apunta a que Targa está algo sobrevalorada en beneficios.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.455 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Targa Resources

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle Narrativas, una sencilla herramienta en la página de la Comunidad de Simply Wall St que le permite conectar su visión de la historia de Targa Resources con previsiones específicas de ingresos, beneficios y márgenes. A continuación, puede convertirlas en un valor razonable y comparar continuamente ese valor razonable con el precio actual de la acción a medida que llegan nuevas noticias, orientaciones y beneficios. Por ejemplo, un inversor podría construir una narrativa alcista de Targa en torno a la expansión de los volúmenes en el Pérmico, el crecimiento de las exportaciones y el aumento de las recompras que respalden un valor razonable cercano a los 240 dólares por acción. Otro podría hacer hincapié en los riesgos de sobreconstrucción, la presión reguladora y las hipótesis macroeconómicas más laxas que justifican un valor razonable más prudente cercano a los 186 dólares.

¿Crees que hay algo más en la historia de Targa Resources? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Targa Resources puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.