Advertisement

¿Es SLB una ganga tras el impulso de la transformación digital y la caída del 8,2% de su cotización?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si SLB es una ganga a su precio actual? No es el único. Con los valores petroleros y energéticos en el punto de mira, es el momento perfecto para profundizar en su valor.

- La cotización de SLB ha subido un 0,7% en la última semana y un 5,4% en el último mes. Sin embargo, en el último año, ha bajado un 8,2% a pesar de una fuerte racha de cinco años del 119,2%.

- Los recientes titulares sobre los cambios en la demanda mundial de energía y las limitaciones de la oferta han mantenido a SLB en el candelero, suscitando nuevas conversaciones entre los inversores. La empresa también ha hecho anuncios estratégicos relacionados con la transformación digital y la expansión internacional, que ahora están afectando a la cotización de sus acciones.

- En nuestra tabla de valoración, SLB obtiene un perfecto 6 sobre 6 por estar infravalorada en todas nuestras comprobaciones clave. A continuación, desglosaremos los distintos modelos de valoración que puede utilizar. Quédese para descubrir una forma más inteligente de eliminar el ruido al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de SLB

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método ayuda a determinar si el precio actual de las acciones de SLB refleja fielmente su potencial de generación de efectivo a largo plazo.

El último flujo de caja libre de SLB asciende a 3.270 millones de dólares. Las previsiones de los analistas sugieren un crecimiento constante, con proyecciones que alcanzan casi 6.000 millones de dólares en flujo de caja libre anual para 2029. Después de la ventana de cinco años de los analistas, se extrapolan otras proyecciones. El enfoque subyacente sigue centrado en estimar los flujos de caja futuros en miles de millones de dólares y ajustarlos al valor actual.

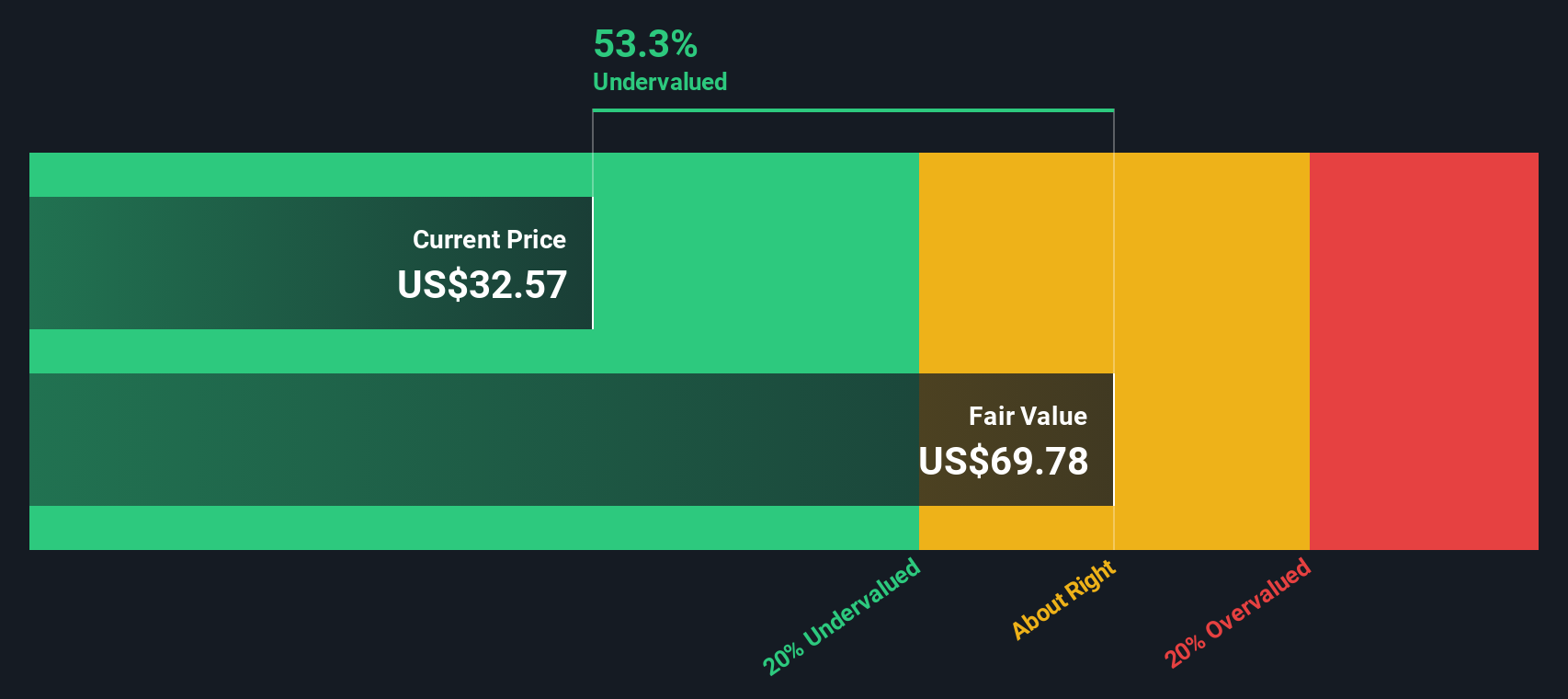

Basándose en estas proyecciones, el modelo calcula el valor intrínseco de SLB en 92,71 dólares por acción. Si se compara con el precio de mercado actual, esto representa un importante descuento del 61,0%. En otras palabras, el análisis DCF indica que la acción está significativamente infravalorada al precio actual.

Resultado: INFRAVALORADA

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que SLB está infravalorada en un 61,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de SLB frente a beneficios

El ratio Precio/Beneficios (PE) es una métrica de valoración muy conocida para empresas rentables como SLB, ya que relaciona directamente el precio de la acción con los beneficios actuales de la empresa. Es especialmente eficaz a la hora de evaluar empresas con flujos de beneficios constantes, ya que ofrece una visión clara de lo que los inversores están dispuestos a pagar por cada dólar de beneficio actual.

Los participantes en el mercado suelen asignar ratios PE más altos a las empresas que se espera que crezcan más deprisa o que se perciben como de menor riesgo. Por el contrario, las empresas de crecimiento más lento o con mayores riesgos suelen tener un PE más bajo. Por eso es tan importante el contexto, como las perspectivas de crecimiento y el posicionamiento del sector, a la hora de interpretar estos múltiplos.

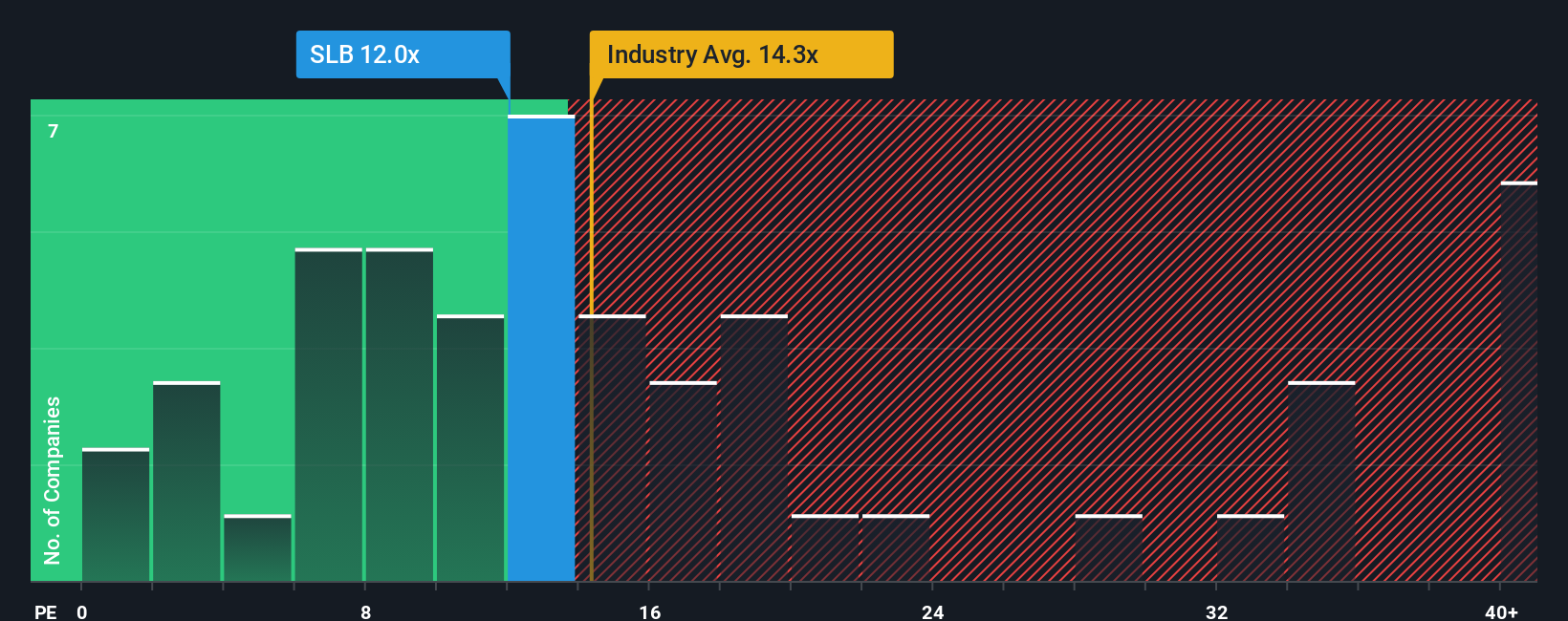

SLB cotiza actualmente a un PER de 14,8 veces. A título comparativo, el PER medio del sector de servicios energéticos es de 16,1 veces, y el de sus homólogas más cercanas también es de 16,1 veces. El ratio justo de Simply Wall St para SLB es de 18,9 veces, e incorpora no sólo las normas del sector, sino también las perspectivas de crecimiento específicas de SLB, sus márgenes de beneficio, el tamaño de la empresa y su perfil de riesgo.

El Ratio Justo destaca porque, a diferencia de una simple comparación entre pares o con el sector, evalúa el panorama completo, incluidos el crecimiento, los riesgos, la rentabilidad, el contexto del sector y la capitalización bursátil. Este enfoque ofrece un punto de referencia más adaptado para juzgar si la valoración actual de SLB tiene sentido.

Con un PER actual de 14,8 veces y un Ratio Justo de 18,9 veces, SLB parece infravalorada según esta métrica.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de SLB

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es su historia de inversión, una forma de conectar su visión personal del futuro de SLB con expectativas específicas de ingresos, beneficios y márgenes, para luego calcular el Valor Razonable que se deriva de esas suposiciones.

En lugar de basarse únicamente en las métricas de los titulares, las narrativas le permiten vincular la historia empresarial de SLB a las cifras, mostrando exactamente cómo su punto de vista sobre los impulsores del crecimiento o los riesgos podría afectar a la valoración de las acciones. Esta herramienta es fácil de usar y está disponible para millones de inversores en la página de la Comunidad de Simply Wall St. Ayuda a cada uno a interpretar la nueva información y a ajustar su tesis en tiempo real.

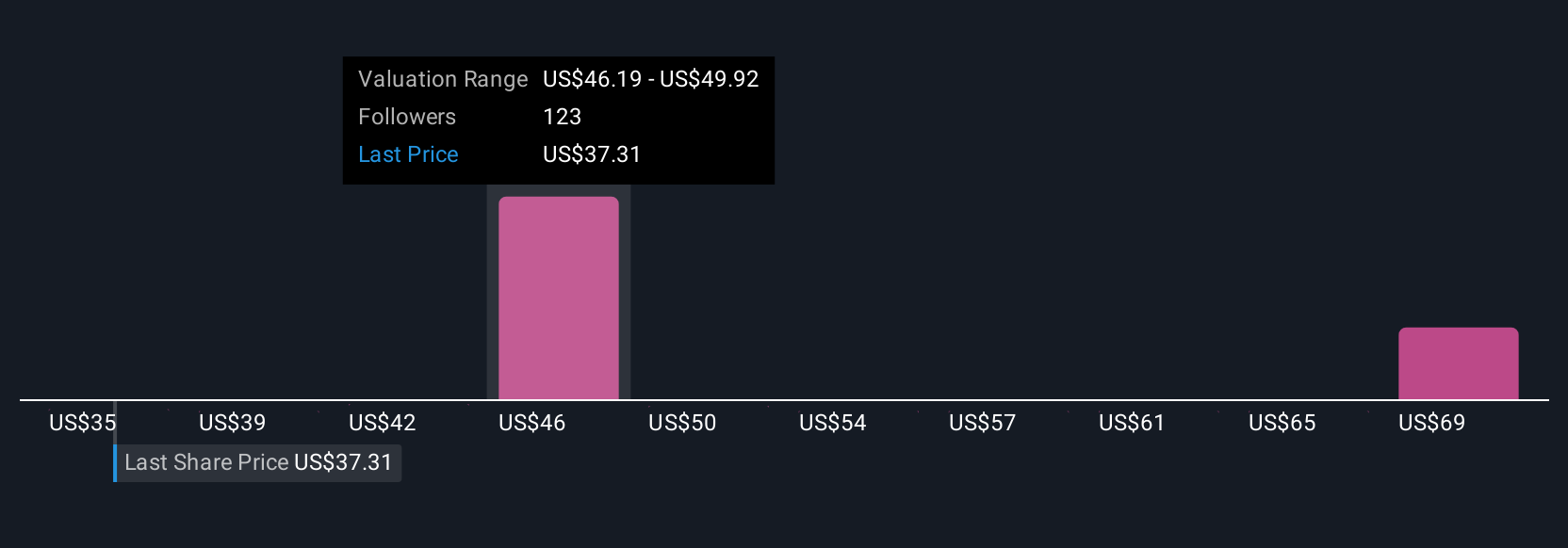

Con Narratives, puede ver en un instante si su perspectiva sugiere que SLB es una compra o una venta comparando su Valor Justo con el precio de mercado actual, y esos valores se actualizan automáticamente a medida que llegan nuevas noticias y resultados. Por ejemplo, un inversor puede crear una Narrativa alcista, utilizando el precio objetivo de analista más alto (63,00 $), mientras que otro puede destacar los riesgos y utilizar el más bajo (36,00 $), cada uno reflejando sus propias expectativas para las perspectivas de SLB y lo que creen que es más probable.

¿Crees que hay algo más en la historia de SLB? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si SLB puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SLB

Advertisement