El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si se va a sufrir una pérdida permanente de capital". Así que parece que el dinero inteligente sabe que la deuda -que suele estar implicada en las quiebras- es un factor muy importante a la hora de evaluar el riesgo de una empresa. Como muchas otras empresas, Occidental Petroleum Corporation(NYSE:OXY) recurre a la deuda. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas que fracasan son liquidadas sin piedad por sus banqueros. Sin embargo, un escenario más común (pero igualmente doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, sobre todo cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Lo primero que hay que hacer al considerar el nivel de endeudamiento de una empresa es analizar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Occidental Petroleum

¿Cuál es la deuda de Occidental Petroleum?

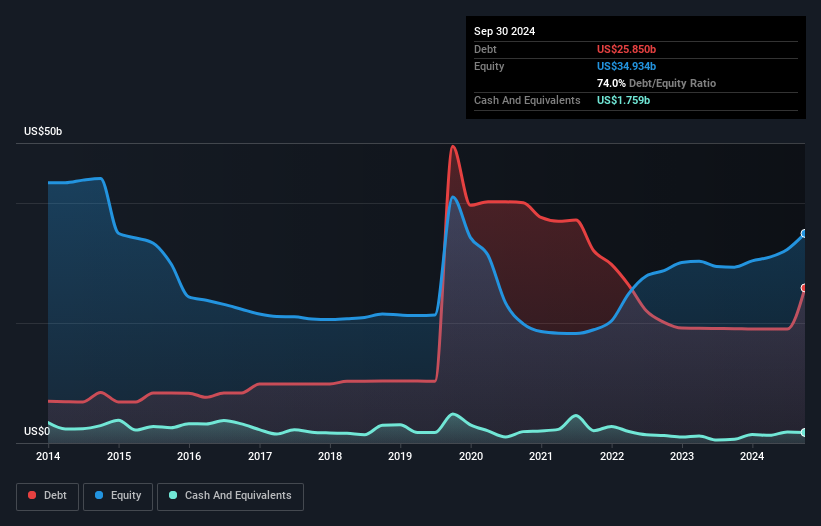

Como puede ver a continuación, a finales de septiembre de 2024, Occidental Petroleum tenía 25.900 millones de dólares de deuda, frente a los 19.100 millones de dólares de hace un año. Haga clic en la imagen para ver más detalles. Sin embargo, como tiene una reserva de efectivo de 1.760 millones de dólares, su deuda neta es menor, de unos 24.100 millones de dólares.

¿Cuál es la salud del balance de Occidental Petroleum?

Haciendo zoom en los últimos datos del balance, podemos ver que Occidental Petroleum tenía pasivos por valor de 9.540 millones de dólares con vencimiento a 12 meses y pasivos por valor de 41.300 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 1.760 millones de dólares en efectivo y 3.920 millones de dólares en cuentas por cobrar con vencimiento a menos de 12 meses. Por tanto, sus pasivos superan la suma de su tesorería y sus créditos (a corto plazo) en 45.200 millones de dólares.

Si tenemos en cuenta que este déficit supera la enorme capitalización bursátil de 43.200 millones de dólares de la empresa, podríamos inclinarnos a revisar atentamente el balance. En el supuesto de que la empresa tuviera que sanear su balance rápidamente, parece probable que los accionistas sufrieran una gran dilución.

Para evaluar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). De este modo, consideramos tanto el quantum absoluto de la deuda como los tipos de interés que se pagan por ella.

La deuda neta de Occidental Petroleum se sitúa en un muy razonable 1,9 veces su EBITDA, mientras que su EBIT cubrió sus gastos por intereses sólo 6,2 veces el año pasado. En gran parte, esto se debe a los importantes gastos de depreciación y amortización de la empresa, lo que significa que su EBITDA es una medida muy generosa de los beneficios, y su deuda puede ser una carga mayor de lo que parece a primera vista. La mala noticia es que el EBIT de Occidental Petroleum disminuyó un 17% el año pasado. Si no se detiene este tipo de descenso, la gestión de su deuda será más difícil que vender helados con sabor a brócoli por una prima. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Occidental Petroleum puede reforzar su balance con el tiempo. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que siempre comprobamos cuánto de ese EBIT se traduce en flujo de caja libre. En los tres últimos años, Occidental Petroleum ha generado un flujo de caja libre equivalente al 88% de su EBIT, más de lo que cabría esperar. Eso la coloca en una posición muy sólida para amortizar deuda.

Nuestra opinión

En nuestra opinión, la tasa de crecimiento del EBIT de Occidental Petroleum y su nivel de pasivo total pesan definitivamente en su contra. Pero su conversión de EBIT a flujo de caja libre cuenta una historia muy diferente y sugiere cierta resistencia. Si tenemos en cuenta todos los factores analizados, nos parece que Occidental Petroleum está asumiendo algunos riesgos con su uso de la deuda. Así que, aunque ese apalancamiento impulsa el rendimiento de los fondos propios, no nos gustaría verlo aumentar a partir de ahora. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Tenga en cuenta que Occidental Petroleum está mostrando 3 señales de advertencia en nuestro análisis de inversión, que debería conocer...

A fin de cuentas, a menudo es mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de este tipo de empresas (todas ellas con un historial de crecimiento de beneficios). Es gratis.

If you're looking to trade Occidental Petroleum, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Occidental Petroleum puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.