Noticia: Los analistas de Marathon Petroleum Corporation (NYSE:MPC) han recortado sus previsiones de ingresos

Una cosa podríamos decir de los analistas de Marathon Petroleum Corporation(NYSE:MPC): no son optimistas, ya que acaban de realizar una importante revisión negativa de sus previsiones a corto plazo (estatutarias) para la organización. Las estimaciones de ingresos se redujeron drásticamente, ya que los analistas señalaron unas perspectivas más débiles, lo que quizá sea una señal de que los inversores también deberían moderar sus expectativas.

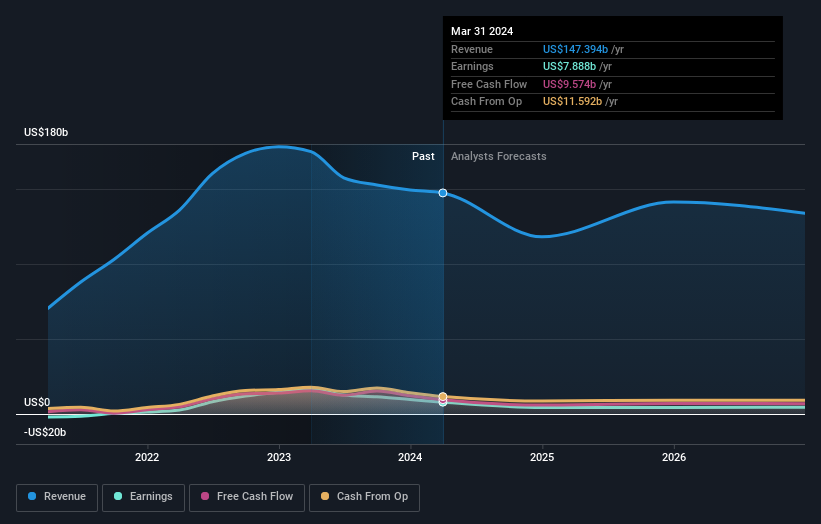

Tras la última rebaja, el consenso actual, de los 14 analistas que cubren Marathon Petroleum, es de unos ingresos de 118.000 millones de dólares en 2024, lo que reflejaría una fuerte reducción del 20% en las ventas de Marathon Petroleum en los últimos 12 meses. Se prevé que el beneficio estatutario por acción se desplome un 41%, hasta 13,24 dólares, en el mismo periodo. Antes de esta actualización, los analistas preveían unos ingresos de 140.000 millones de dólares y un beneficio por acción (BPA) de 13,21 dólares en 2024. Así pues, se ha producido un claro cambio en la opinión de los analistas, que han recortado considerablemente los ingresos y han vuelto a confirmar sus estimaciones de beneficios por acción.

Vea nuestro último análisis de Marathon Petroleum

El precio objetivo medio se mantuvo estable en 193 dólares, a pesar de que las estimaciones de ingresos disminuyeron, lo que probablemente sugiere que los analistas dan más valor a los beneficios.

Una de las formas de entender estas previsiones es ver cómo se comparan con los resultados anteriores y con las estimaciones de crecimiento del sector. Destacaríamos que se espera que las ventas se inviertan, con una previsión de descenso anualizado de los ingresos del 36% hasta finales de 2024. Se trata de un cambio notable con respecto al crecimiento histórico del 13% de los últimos cinco años. Compárese con nuestros datos, que sugieren que se espera que otras empresas del mismo sector, en conjunto, vean crecer sus ingresos un 1,9% al año. Por lo tanto, aunque se prevé que sus ingresos disminuyan, esta nube no viene con un resquicio de esperanza: se espera que Marathon Petroleum vaya a la zaga del sector en general.

El balance final

Lo más importante es que no se ha producido ningún cambio importante en la opinión de los analistas, que han vuelto a confirmar que se espera que los beneficios por acción sigan rindiendo en línea con sus expectativas anteriores. Lamentablemente, también han revisado a la baja sus estimaciones de ingresos, y las últimas previsiones implican que el crecimiento de las ventas será inferior al del mercado en general. Dado el marcado cambio de sentimiento, entenderíamos que los inversores se mostraran más cautelosos con Marathon Petroleum a partir de hoy.

Después de una rebaja como ésta, está bastante claro que las previsiones anteriores eran demasiado optimistas. Es más, hemos detectado varios posibles problemas en el negocio de Marathon Petroleum, como el descenso de sus márgenes de beneficio. Para más información, puede hacer clic aquí para descubrir éste y los otros 2 riesgos que hemos identificado.

Otro aspecto a tener en cuenta es si la dirección y los consejeros han comprado o vendido acciones recientemente. En nuestra plataforma ofrecemos un resumen de todas las operaciones bursátiles realizadas en el mercado abierto durante los últimos doce meses, aquí.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Marathon Petroleum puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.