Advertisement

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si vas a sufrir una pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Como muchas otras empresas, Frontline plc (NYSE:FRO ) recurre a la deuda. Pero, ¿deberían preocuparse los accionistas por su uso de la deuda?

¿Por qué la deuda conlleva riesgos?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando examinamos los niveles de endeudamiento, primero consideramos los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Frontline

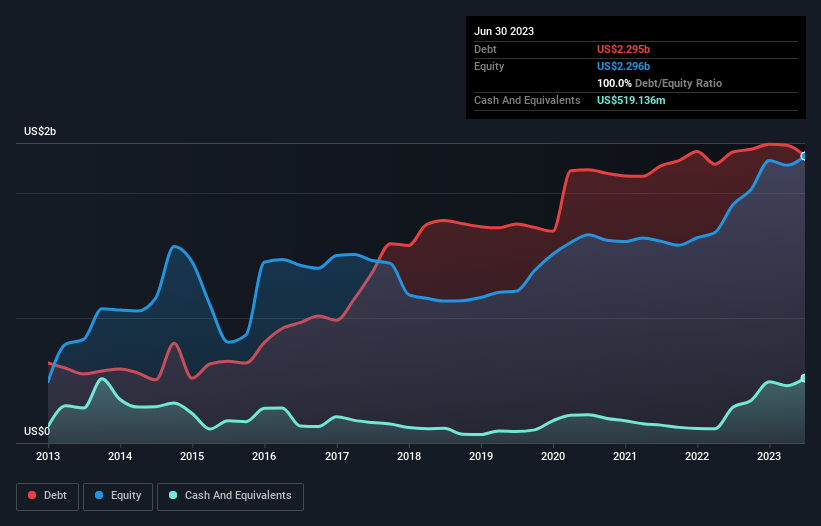

¿Cuál es la deuda neta de Frontline?

Como puede ver a continuación, Frontline tenía una deuda de 2.300 millones de dólares en junio de 2023, aproximadamente la misma que el año anterior. Puede hacer clic en el gráfico para ver más detalles. Sin embargo, tiene 519,1 millones de dólares en efectivo para compensar esto, lo que lleva a una deuda neta de alrededor de 1.780 millones de dólares.

¿Cuál es la salud del balance de Frontline?

Según el último balance, Frontline tenía pasivos por valor de 467,6 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 1.940 millones de dólares con vencimiento a más de 12 meses. Por otro lado, tenía un efectivo de 519,1 millones de dólares y 264,7 millones de dólares en cuentas por cobrar con vencimiento a menos de un año. Así pues, su pasivo supera en 1.620 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Frontline tiene una capitalización bursátil de 4.290 millones de dólares, por lo que es muy probable que pudiera obtener efectivo para mejorar su balance, si fuera necesario. Pero está claro que deberíamos examinar de cerca si puede gestionar su deuda sin dilución.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). Así pues, consideramos la deuda en relación con los beneficios, tanto con gastos de depreciación y amortización como sin ellos.

La deuda neta de Frontline de 1,7 veces el EBITDA sugiere un buen uso de la deuda. Y el hecho de que su EBIT de los últimos doce meses fuera 9,7 veces sus gastos por intereses armoniza con ese tema. Notablemente, el EBIT de Frontline se lanzó más alto que Elon Musk, ganando la friolera de un 1,015% respecto al año pasado. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Frontline para mantener un balance saneado en el futuro. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Por lo tanto, hay que ver si el EBIT se traduce en un flujo de caja libre. En los últimos tres años, Frontline ha registrado un flujo de caja libre equivalente al 19% de su EBIT, una cifra realmente baja. Este bajo nivel de conversión de efectivo socava su capacidad para gestionar y pagar la deuda.

Nuestra opinión

Según nuestro análisis, la tasa de crecimiento del EBIT de Frontline debería indicar que no tendrá demasiados problemas con su deuda. Pero los demás factores que hemos señalado no son tan alentadores. Por ejemplo, parece que tiene que luchar un poco para convertir el EBIT en flujo de caja libre. Teniendo en cuenta esta serie de datos, creemos que Frontline está en buena posición para gestionar sus niveles de deuda. Dicho esto, la carga es lo suficientemente pesada como para que recomendemos a cualquier accionista que la vigile de cerca. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Hemos identificado 3 señales de advertencia en Frontline (al menos una que no nos gusta demasiado) , y entenderlas debería formar parte de su proceso de inversión.

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra exclusiva lista de acciones de crecimiento neto en efectivo, hoy mismo.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Frontline puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:FRO

Advertisement