Los lectores habituales sabrán que en Simply Wall St nos encantan los dividendos, por lo que es emocionante ver que EQT Corporation(NYSE:EQT) está a punto de cotizar ex-dividendo en los próximos 4 días. La fecha ex-dividendo es un día hábil antes de la fecha de registro, que es la fecha límite para que los accionistas estén presentes en los libros de la empresa para tener derecho a un pago de dividendos. La fecha ex-dividendo es una fecha importante a tener en cuenta, ya que cualquier compra de acciones realizada en esta fecha o con posterioridad podría suponer una liquidación tardía que no se refleje en la fecha de registro. En consecuencia, los inversores de EQT que compren las acciones a partir del 18 de febrero no recibirán el dividendo, que se pagará el 3 de marzo.

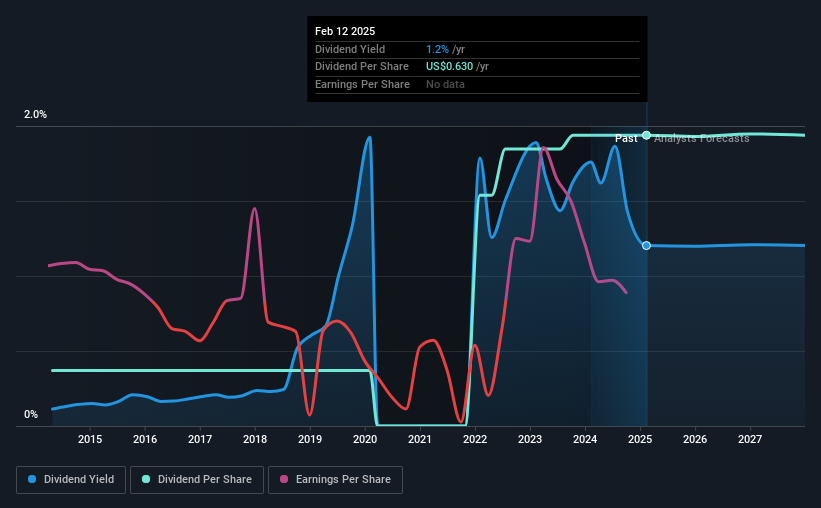

El próximo pago de dividendos de la empresa será de 0,1575 dólares por acción, y en los últimos 12 meses, la empresa pagó un total de 0,63 dólares por acción. Sobre la base de los pagos del último año, las acciones de EQT ofrecen una rentabilidad de alrededor del 1,2% al precio actual de 52,37 dólares. Nos encanta ver que las empresas pagan dividendos, pero también es importante estar seguros de que los huevos de oro no van a matar a nuestra gallina de los huevos de oro. Necesitamos ver si el dividendo está cubierto por los beneficios y si está creciendo.

Eche un vistazo a nuestro último análisis de EQT

Los dividendos suelen pagarse con los beneficios de la empresa. Si una empresa paga más en dividendos de lo que ha ganado en beneficios, entonces el dividendo podría ser insostenible. El año pasado, EQT pagó el 93% de sus ingresos como dividendos, lo que está por encima de un nivel con el que nos sentimos cómodos, especialmente si la empresa necesita reinvertir en su negocio. Sin embargo, los flujos de caja son aún más importantes que los beneficios para evaluar un dividendo, por lo que necesitamos ver si la empresa generó suficiente efectivo para pagar su distribución. El año pasado repartió más de la mitad (60%) de su flujo de caja libre, lo que está dentro de la media de la mayoría de las empresas.

Es bueno ver que, aunque los dividendos de EQT no estaban bien cubiertos por los beneficios, al menos son asequibles desde el punto de vista del efectivo. Aun así, si esto se repitiera, nos preocuparía si el dividendo es sostenible en una recesión.

¿Han crecido los beneficios y los dividendos?

Las empresas con un crecimiento constante de los beneficios por acción suelen ser los mejores valores de dividendos, ya que normalmente les resulta más fácil aumentar los dividendos por acción. Si el negocio entra en recesión y se recorta el dividendo, la empresa podría ver caer su valor precipitadamente. Por eso es reconfortante ver que los beneficios de EQT se han disparado, con una subida anual del 51% en los últimos cinco años.

La principal forma en que la mayoría de los inversores evalúan las perspectivas de dividendos de una empresa es comprobando la tasa histórica de crecimiento de los dividendos. EQT ha proporcionado una media del 18% anual de aumento de sus dividendos, basándose en los últimos 10 años de pago de dividendos. Tanto los beneficios por acción como los dividendos han crecido rápidamente en los últimos tiempos, lo cual es muy positivo.

Conclusión

¿Merece la pena comprar EQT por sus dividendos? El crecimiento de los beneficios por acción y un coeficiente de reparto de efectivo normal es una buena combinación, pero nos preocupa que la empresa reparta un porcentaje tan elevado de sus ingresos en forma de dividendos. En resumen, aunque tiene algunas características positivas, no nos inclinamos a salir corriendo a comprar EQT hoy.

Por lo tanto, si desea profundizar más en EQT, le resultará útil conocer los riesgos a los que se enfrenta esta acción. Hemos identificado 5 señales de advertencia con EQT (al menos 2 que no pueden ignorarse), y comprenderlas debería formar parte de su proceso de inversión.

En general, no recomendamos comprar la primera acción con dividendos que veamos. Aquí tienes una lista de valores interesantes que pagan buenos dividendos.

If you're looking to trade EQT, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EQT puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.