Advertisement

Los argumentos a favor de EQT (EQT) podrían cambiar tras el aumento de los beneficios en el tercer trimestre y el éxito de la integración de Olympus

Simply Wall St

Revisado por Sasha Jovanovic

- EQT Corporation acaba de presentar unos sólidos resultados del tercer trimestre, con un aumento de los ingresos hasta 1.958,57 millones de dólares y un incremento de los ingresos netos hasta 335,86 millones de dólares, tras las pérdidas del año anterior.

- Entre los aspectos operativos más destacados figuran unos costes de explotación mínimos sin precedentes y la integración satisfactoria de los activos de Olympus Energy, lo que ha contribuido al optimismo de los analistas sobre el crecimiento sostenible a pesar de la volatilidad del sector.

- Analizaremos cómo la mejora de la rentabilidad y los hitos operativos de EQT configuran su discurso de inversión y sus perspectivas de crecimiento impulsado por el gas natural.

Exploraremos 28 de las principales empresas de computación cuán tica que lideran la revolución de la tecnología de nueva generación y dan forma al futuro con avances en algoritmos cuánticos, qubits superconductores e investigación de vanguardia.

EQT Investment Narrative Recap

Para ser accionista de EQT, hay que creer en el aumento de la demanda de gas natural en EE.UU., el crecimiento estable de las infraestructuras y la capacidad de la empresa para gestionar los costes y capitalizar los contratos de suministro a largo plazo. La última actualización de la recompra, sin nuevas acciones recompradas en el 3T pero con un progreso constante en el programa, no cambia sustancialmente el enfoque a corto plazo, que sigue centrado en mantener el impulso de los beneficios y mitigar los riesgos regulatorios o de precios.

El anuncio más relevante son los recientes resultados de EQT en el 3T, que ponen de relieve un crecimiento sustancial de los ingresos y los beneficios netos, junto con unos costes operativos mínimos sin precedentes. Esto respalda el catalizador de crecimiento a corto plazo de la mejora de la rentabilidad a través de la eficiencia operativa, incluso aunque persistan riesgos de mercado más amplios como los vientos en contra de la regulación o la volatilidad de los precios.

Sin embargo, en contraste con el impulso de los beneficios, los inversores también deben ser conscientes de la excesiva dependencia de las reservas de la cuenca de los Apalaches y...

Lea el informe completo sobre EQT (¡es gratis!)

La narrativa de EQT proyecta unos ingresos de 9.800 millones de dólares y unos beneficios de 3.800 millones de dólares para 2028. Esto supone un crecimiento anual de los ingresos del 11,3% y un aumento de los beneficios de 2.700 millones de dólares desde los 1.100 millones actuales.

Descubra cómo las previsiones de EQT arrojan un valor razonable de 63,63 $, un 21% al alza respecto a su precio actual.

Explorar otras perspectivas

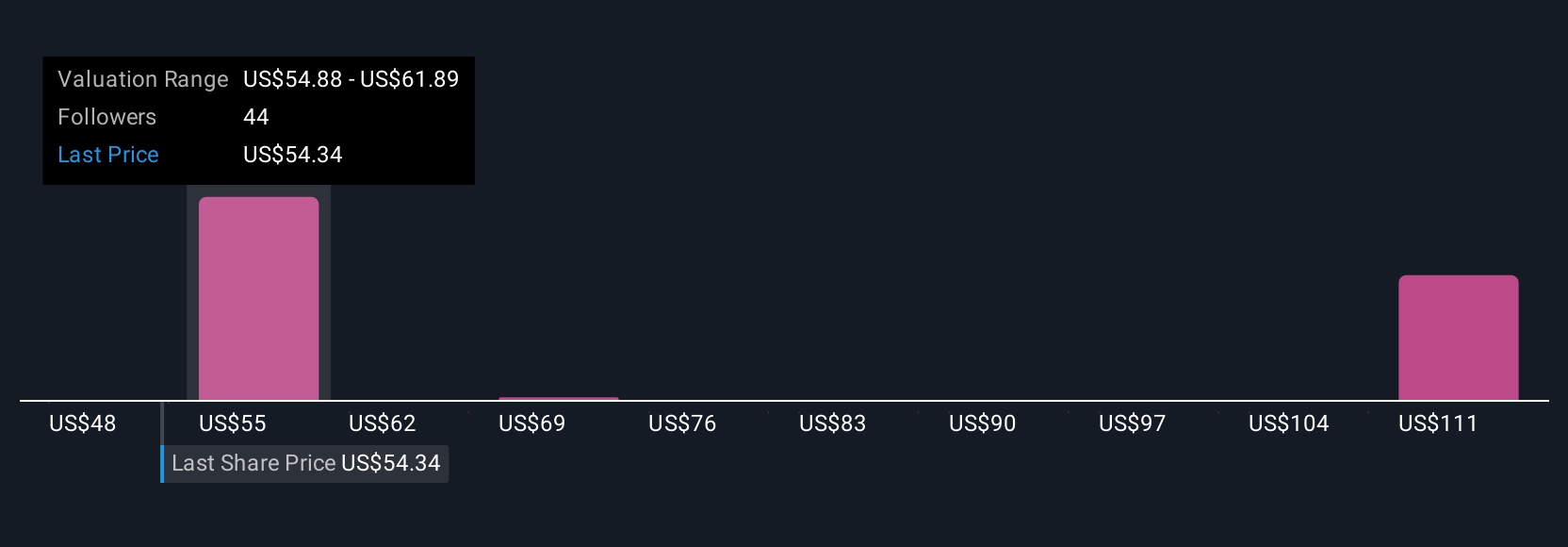

Las estimaciones de valor razonable de Simply Wall St Community para EQT oscilan ampliamente entre 47,87 y 82,90 dólares, con cinco opiniones diferentes. Aunque el consenso de los analistas subraya la eficiencia operativa como catalizador clave, estos valores diversos muestran cómo los puntos de vista sobre los futuros impulsores del crecimiento pueden dar forma a sus hipótesis.

Explore otras 5 estimaciones del valor razonable de EQT: ¡por qué las acciones podrían valer un 9% menos que el precio actual!

Construya su propia narrativa de EQT

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre EQT es nuestro análisis que destaca 4 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre EQT proporciona un completo análisis fundamental resumido en un único gráfico -el Copo de Nieve- que facilita la evaluación de la salud financiera global de EQT de un vistazo.

¿Busca una nueva perspectiva?

Nuestros análisis diarios revelan valores con potencial de ruptura. No pierda esta oportunidad:

- Estas 14 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

- Encuentre empresas con un potencial de flujo de caja prometedor pero que cotizan por debajo de su valor razonable.

- Descubra la próxima gran novedad con penny stocks financieramente sólidos que equilibran riesgo y recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EQT puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EQT

Advertisement