Advertisement

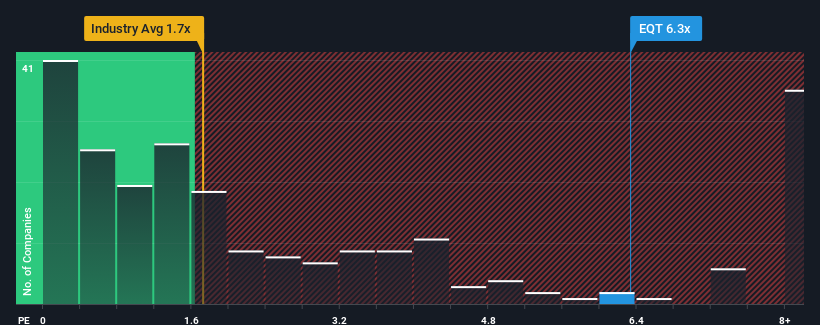

Cuando cerca de la mitad de las empresas del sector del petróleo y el gas en Estados Unidos tienen ratios precio/ventas (o "P/S") inferiores a 1,7x, es posible que considere EQT Corporation(NYSE:EQT) como una acción a evitar por completo con su ratio P/S de 6,3x. Sin embargo, el P/S podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Consulte nuestro último análisis de EQT

¿Qué significa la relación precio/ventas de EQT para los accionistas?

Últimamente no ha habido muchas diferencias entre el crecimiento de los ingresos de EQT y el del sector. Tal vez el mercado espere que los ingresos mejoren en el futuro, lo que justificaría la elevada PER actual. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

¿Quiere saber qué opinan los analistas sobre el futuro de EQT en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el elevado PER?

El único momento en el que uno se sentiría realmente cómodo viendo una P/S tan elevada como la de EQT es cuando el crecimiento de la empresa va camino de eclipsar decididamente al sector.

Si echamos la vista atrás, vemos que la empresa apenas registró crecimiento de los ingresos el año pasado. Aunque se trata de una mejora, no fue suficiente para sacar a la empresa del pozo en el que se encontraba, con una caída global de los ingresos del 26% con respecto a hace tres años. Por lo tanto, es justo decir que el crecimiento de los ingresos en los últimos tiempos no ha sido deseable para la empresa.

En cuanto a las perspectivas, los próximos tres años deberían generar un crecimiento del 20% anual, según las estimaciones de los analistas que observan a la empresa. Dado que se prevé que el sector sólo crezca un 5,2% al año, la empresa está en condiciones de obtener unos ingresos más elevados.

Con esta información, podemos ver por qué EQT cotiza a un PER tan alto en comparación con el sector. Al parecer, los accionistas no están dispuestos a deshacerse de algo que potencialmente vislumbra un futuro más próspero.

La clave

Utilizar únicamente la relación precio/ventas para determinar si debe vender sus acciones no es sensato, sin embargo puede ser una guía práctica de las perspectivas futuras de la empresa.

Como sospechábamos, nuestro examen de las previsiones de los analistas de EQT reveló que sus perspectivas de ingresos superiores contribuyen a su elevado P/S. En este momento, los inversores consideran que la posibilidad de un deterioro de los ingresos es bastante remota, lo que justifica el elevado ratio P/S. A menos que los analistas hayan errado realmente el tiro, estas sólidas previsiones de ingresos deberían mantener la cotización al alza.

Siempre es necesario tener en cuenta el fantasma siempre presente del riesgo de inversión. Hemos identificado 4 señales de advertencia en EQT (al menos 1 de ellas un tanto desagradable), y comprenderlas debería formar parte de su proceso de inversión.

Si le interesan las empresas sólidas que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EQT puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EQT

Advertisement