Advertisement

El mercado se encogió de hombros ante el débil informe de beneficios de EQT Corporation(NYSE:EQT) de la semana pasada. Hicimos algunos análisis y encontramos algunos factores positivos a los que los inversores podrían estar prestando atención en lugar de a los beneficios.

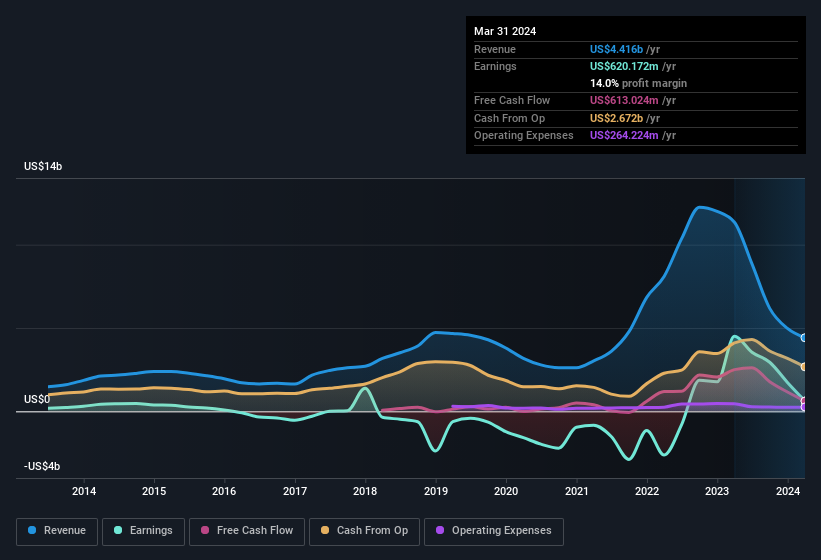

Vea nuestro último análisis de EQT

Para entender el potencial de rentabilidad por acción, es esencial considerar en qué medida una empresa está diluyendo a los accionistas. Sin ir más lejos, EQT emitió un 22% más de nuevas acciones en el último año. Por lo tanto, cada acción recibe ahora una parte menor del beneficio. Celebrar los ingresos netos ignorando la dilución es como alegrarse porque se tiene una sola porción de una pizza más grande, pero ignorando el hecho de que la pizza ahora está cortada en muchas más porciones. Puede ver un gráfico del BPA de EQT haciendo clic aquí.

¿Cómo afecta la dilución al beneficio por acción (BPA) de EQT?

Hace tres años, EQT perdía dinero. Incluso en el último año, los beneficios cayeron un 86%. Lamentablemente, los beneficios por acción cayeron aún más, un 87% en ese tiempo. Por lo tanto, la dilución está influyendo notablemente en la rentabilidad de los accionistas.

A largo plazo, si los beneficios por acción de EQT pueden aumentar, entonces el precio de la acción también debería hacerlo. Pero, por otro lado, nos entusiasmaría mucho menos saber que el beneficio (pero no el BPA) está mejorando. Para el accionista minorista ordinario, el BPA es una gran medida para comprobar su hipotética "participación" en los beneficios de la empresa.

Eso puede hacer que se pregunte qué pronostican los analistas en términos de rentabilidad futura. Por suerte, puede hacer clic aquí para ver un gráfico interactivo que muestra la rentabilidad futura, basada en sus estimaciones.

¿Cómo influyen las partidas inusuales en los beneficios?

Además de esta dilución, también es importante señalar que los beneficios de EQT se vieron afectados por partidas extraordinarias, que redujeron los beneficios en 197 millones de dólares en los últimos doce meses. Nunca es bueno ver que los elementos inusuales cuestan beneficios a la empresa, pero por el lado positivo, las cosas podrían mejorar más pronto que tarde. Hemos analizado miles de empresas que cotizan en bolsa y hemos descubierto que los elementos inusuales suelen ser de carácter puntual. Y, al fin y al cabo, eso es exactamente lo que implica la terminología contable. Si EQT no ve repetirse esos gastos inusuales, en igualdad de condiciones esperaríamos que su beneficio aumente durante el próximo año.

Nuestra opinión sobre los beneficios de EQT

En resumen, EQT se ha visto afectada por elementos inusuales que han reducido sus beneficios; sin ellos, habría ganado más dinero. Pero, por otro lado, la empresa emitió más acciones, por lo que, sin comprar más acciones, cada accionista acabará llevándose una parte menor del beneficio. Teniendo en cuenta estos factores, no creemos que los beneficios estatutarios de EQT ofrezcan una visión demasiado dura del negocio. Por lo tanto, si desea profundizar en este valor, es fundamental que tenga en cuenta los riesgos a los que se enfrenta. Le interesará saber que hemos encontrado 4 señales de advertencia para E QT y le interesará conocerlas.

Nuestro examen de EQT se ha centrado en determinados factores que pueden hacer que sus beneficios parezcan mejores de lo que son. Pero hay muchas otras formas de formarse una opinión sobre una empresa. Por ejemplo, mucha gente considera que una alta rentabilidad de los fondos propios es un indicio de una economía empresarial favorable, mientras que a otros les gusta "seguir el dinero" y buscar valores que compran personas con información privilegiada. Por eso, puede que le interese ver esta recopilación gratuita de empresas con una alta rentabilidad sobre recursos propios, o esta lista de valores que compran personas con información privilegiada.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si EQT puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:EQT

Advertisement