Advertisement

¿Es ConocoPhillips una oportunidad de valor tras la caída del 19% y los nuevos movimientos en la cuenca del Pérmico?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez se ha preguntado si ConocoPhillips tiene un precio adecuado o si podría ser una oportunidad de valor oculta, está en el lugar adecuado.

- El valor ha retrocedido un 4,4% en la última semana y ha bajado un 19,1% en el último año, incluso después de una fuerte subida del 144,5% en los últimos cinco años. Son señales claras de un cambio en el sentimiento de los inversores y en la percepción del riesgo.

- Los últimos titulares se han centrado en las iniciativas de transición energética de ConocoPhillips y en las actualizaciones de su cartera, incluidas las adquisiciones de activos de alto perfil y los movimientos para reforzar su posición en la cuenca del Pérmico. Estas maniobras estratégicas están suscitando tanto entusiasmo como nuevas preguntas sobre el rumbo futuro del valor.

- En lo que respecta a la valoración pura, ConocoPhillips obtiene una sólida puntuación de 5 sobre 6 en nuestras comprobaciones de valor simples, pero hay múltiples formas de juzgar el valor de una empresa. Analicemos cómo se apilan realmente los números, y quédese para una perspectiva más profunda que podría cambiar por completo su forma de ver el valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de ConocoPhillips

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa estimando todos los flujos de caja futuros que puede generar y descontándolos después al valor actual en dólares. Este enfoque pretende captar el valor real de ConocoPhillips basándose en su capacidad de producir efectivo a lo largo del tiempo.

Actualmente, ConocoPhillips genera un flujo de caja libre (FCF) de unos 7.880 millones de dólares. Las estimaciones de los analistas sugieren que esta cifra podría aumentar hasta los 10.240 millones de dólares en 2029, y las proyecciones se amplían aún más a medida que Simply Wall St extrapola los flujos de caja para los años siguientes. Para mayor contexto, el FCF previsto para 2035 es de más de 13.050 millones de dólares. Estas cifras indican un aumento constante previsto de la capacidad de generación de efectivo de ConocoPhillips, lo que constituye una señal prometedora para los inversores en valor a largo plazo.

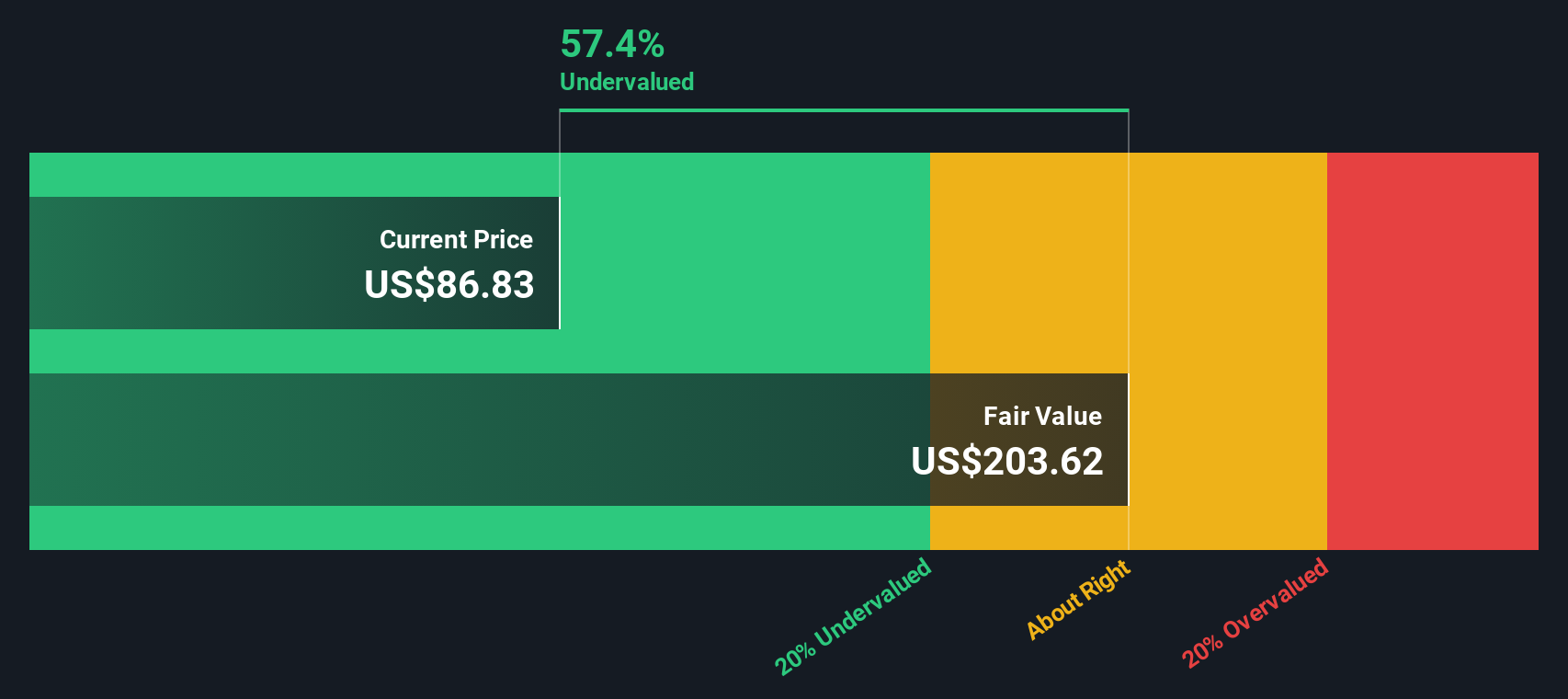

Sobre la base de estos flujos de caja modelizados y la metodología 2 Stage Free Cash Flow to Equity, el valor intrínseco estimado de ConocoPhillips se sitúa en 210,69 dólares por acción. Con esta valoración, el análisis DCF sugiere que la acción cotiza con un descuento del 58,5%, lo que significa que está significativamente infravalorada en comparación con su precio justo calculado.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que ConocoPhillips está infravalorada en un 58,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 926 valores infravalorados en función de los flujos de caja.

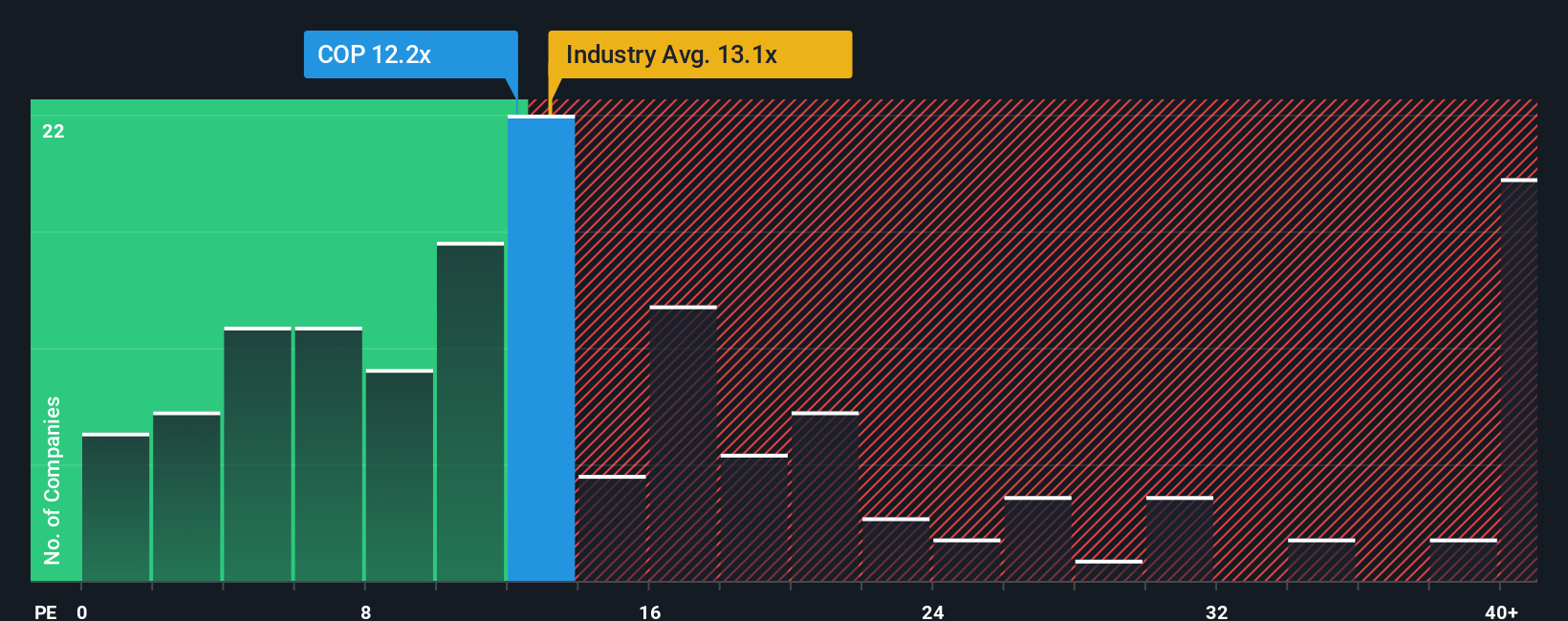

Enfoque 2: Precio de ConocoPhillips frente a beneficios

La relación precio/beneficios (PE) es una métrica de valoración muy utilizada para analizar empresas rentables porque muestra rápidamente cuánto están dispuestos a pagar los inversores por un dólar de beneficios. En el caso de una empresa como ConocoPhillips, que registra beneficios constantes, el ratio PE ofrece una valiosa información sobre el valor de las acciones en relación con su capacidad de generar beneficios.

Lo que se considera un PER justo o normal varía en función de las expectativas de crecimiento y del riesgo percibido. Las empresas con mayores perspectivas de crecimiento o menores riesgos suelen tener un PER más alto, ya que los inversores prevén mejores resultados en el futuro. Por el contrario, una mayor incertidumbre o un crecimiento más lento pueden reducir ese múltiplo.

ConocoPhillips cotiza actualmente a un PER de 12,2x. Se trata de un valor muy cercano a la media de sus homólogos, 12,2x, y a la media del sector del petróleo y el gas, 13,1x. Sin embargo, las medias no reflejan todos los detalles de las perspectivas futuras, la rentabilidad o el perfil de riesgo de una empresa.

Aquí es donde el Fair Ratio, propiedad de Simply Wall St, resulta especialmente útil. El Fair Ratio, calculado en 19,3 veces para ConocoPhillips, tiene en cuenta las perspectivas de crecimiento de la empresa, el margen de beneficios, la capitalización bursátil, los riesgos inherentes y su posición en el sector. A diferencia de los índices de referencia tradicionales, este enfoque personalizado tiene en cuenta todos los factores que hacen que la empresa sea única. Crea un criterio de valoración más personalizado y relevante.

Dado que el ratio PE real de ConocoPhillips de 12,2x está notablemente por debajo de su Ratio Justo de 19,3x, esto sugiere que la acción puede estar infravalorada según esta medida rigurosa y específica de la empresa.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1430 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de ConocoPhillips

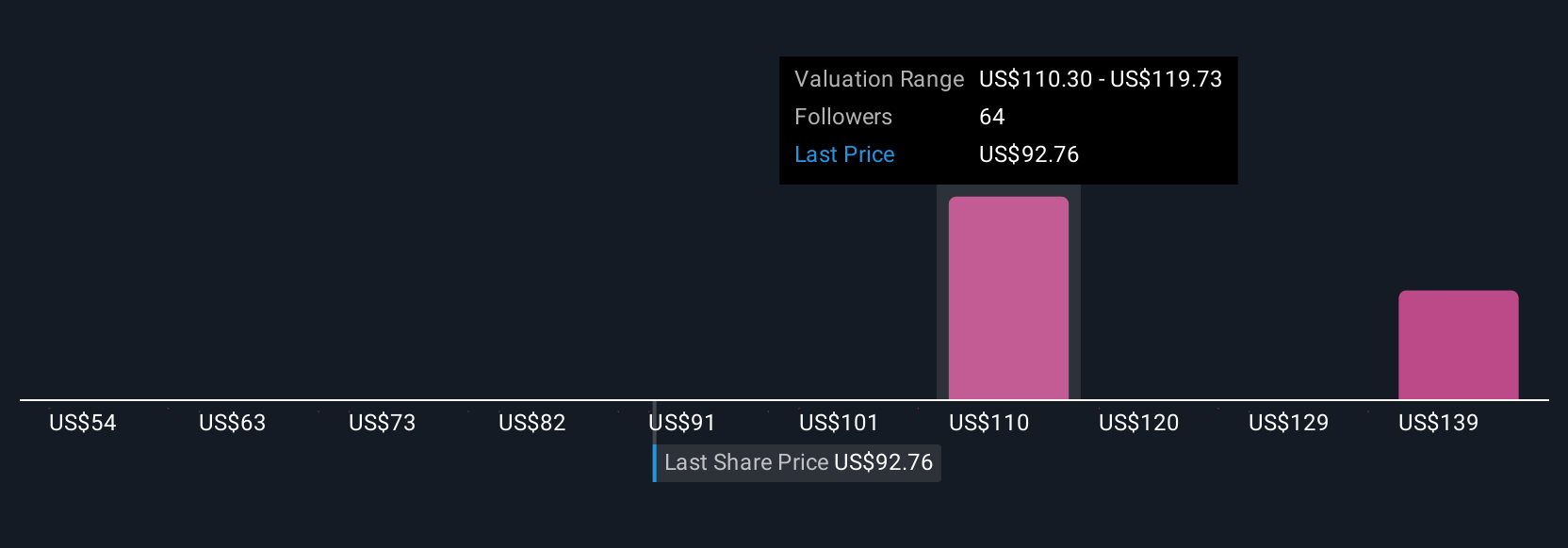

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un nuevo enfoque que conecta la historia de una empresa directamente con su previsión financiera y su valor razonable. Una Narrativa es tu perspectiva personalizada sobre ConocoPhillips, en la que combinas tus propias hipótesis sobre el futuro, como ingresos, beneficios y márgenes de beneficio, con tu visión de lo que la empresa puede lograr. De este modo, es fácil ver cómo se alinean (o chocan) sus perspectivas con lo que el mercado está valorando.

Las narrativas están disponibles para todos los inversores en la página de la Comunidad de Simply Wall St y son utilizadas por millones de personas para ayudarles a tomar decisiones de inversión más informadas. Las narrativas son dinámicas y se actualizan cada vez que aparece nueva información, como comunicados de ganancias o noticias importantes, lo que garantiza que su visión siempre refleje los hechos más recientes. Le permiten actuar con confianza. Al comparar su valor razonable con el precio real de la acción, puede ver claramente si es el momento de comprar, mantener o vender.

Por ejemplo, algunos inversores creen que ConocoPhillips obtendrá mejores resultados gracias a la expansión de sus proyectos de GNL y a la agresiva optimización de sus activos, y sitúan su valor razonable en 137,0 dólares por acción. Otros son más prudentes, preocupados por los riesgos de ejecución y reglamentarios, y ven el valor razonable mucho más bajo, en 100 dólares por acción. Las narrativas le ayudan a definir, seguir y actualizar su propia historia, haciendo que el análisis de las inversiones sea más inteligente y más personal.

¿Crees que hay algo más en la historia de ConocoPhillips? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ConocoPhillips puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:COP

Advertisement