Advertisement

Los inversores en Baker Hughes (NASDAQ:BKR) han obtenido una fuerte rentabilidad del 228% en los últimos cinco años.

Cuando se compran acciones de una empresa, hay que tener en cuenta la posibilidad de que fracase y se pierda el dinero. Pero en un tono más ligero, una buena empresa puede ver subir el precio de sus acciones más de un 100%. Por ejemplo, el precio de las acciones de Baker Hughes Company(NASDAQ:BKR) ha subido un impresionante 184% en los últimos cinco años. En la última semana, las acciones han retrocedido un 1,7%.

Echemos un vistazo a los fundamentos subyacentes a largo plazo y veamos si han sido coherentes con la rentabilidad de los accionistas.

Consulte nuestro último análisis de Baker Hughes

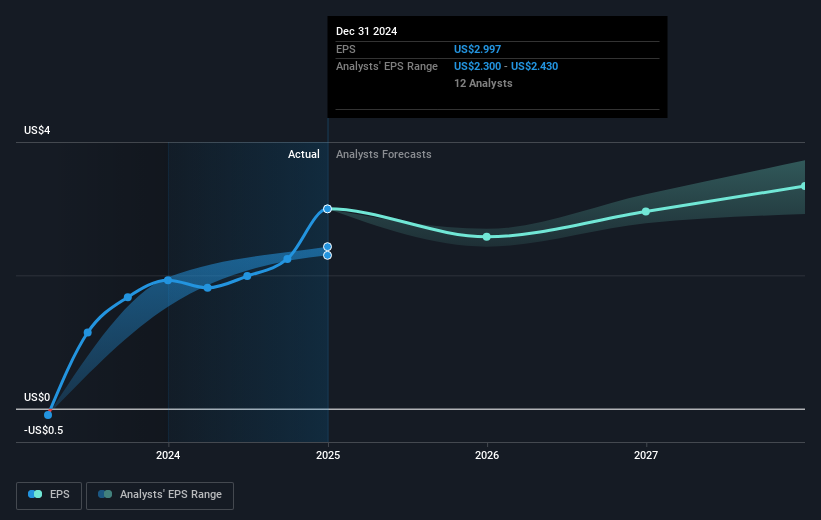

No se puede negar que los mercados a veces son eficientes, pero los precios no siempre reflejan el rendimiento empresarial subyacente. Comparando los beneficios por acción (BPA) y las variaciones del precio de las acciones a lo largo del tiempo, podemos hacernos una idea de cómo ha evolucionado la actitud de los inversores hacia una empresa.

Durante la última mitad de la década, Baker Hughes pasó a ser rentable. Ese tipo de transición puede ser un punto de inflexión que justifique una fuerte subida del precio de las acciones, como hemos visto aquí.

Puede ver cómo ha cambiado el BPA con el tiempo en la siguiente imagen (haga clic en el gráfico para ver los valores exactos).

Por supuesto, es excelente ver cómo han crecido los beneficios de Baker Hughes a lo largo de los años, pero el futuro es más importante para los accionistas. Este informe interactivo gratuito sobre la solidez del balance de Baker Hughes es un buen punto de partida si desea investigar más a fondo el valor.

¿Y los dividendos?

Al analizar la rentabilidad de las inversiones, es importante tener en cuenta la diferencia entre la rentabilidad total para el accionista (RTA ) y la rentabilidad del precio de la acción. El TSR es un cálculo de rentabilidad que tiene en cuenta el valor de los dividendos en efectivo (suponiendo que cualquier dividendo recibido se reinvirtiera) y el valor calculado de cualquier ampliación de capital y escisión descontada. Por lo tanto, para las empresas que pagan un dividendo generoso, el TSR es a menudo mucho más alto que el rendimiento del precio de la acción. En el caso de Baker Hughes, su TSR ha sido del 228% en los últimos 5 años. Esto supera la rentabilidad de su cotización que hemos mencionado anteriormente. Esto se debe en gran medida al pago de dividendos.

Una perspectiva diferente

Es agradable ver que los accionistas de Baker Hughes han recibido una rentabilidad total del 56% durante el último año. Por supuesto, eso incluye el dividendo. Dado que el TSR a un año es mejor que el TSR a cinco años (este último con un 27% anual), parece que el rendimiento de la acción ha mejorado en los últimos tiempos. Dado que el precio de la acción se mantiene fuerte, puede que merezca la pena echarle un vistazo más de cerca, no sea que se pierda una oportunidad. Antes de formarse una opinión sobre Baker Hughes, es posible que desee considerar estas 3 métricas de valoración.

Por supuesto, puede que encuentre una inversión fantástica buscando en otra parte. Así que eche un vistazo a esta lista gratuita de empresas que esperamos que aumenten sus beneficios.

Tenga en cuenta que las rentabilidades de mercado citadas en este artículo reflejan las rentabilidades medias ponderadas por el mercado de los valores que cotizan actualmente en las bolsas estadounidenses.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Baker Hughes puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase directamente en contacto con nosotros. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:BKR

Advertisement