Advertisement

¿Le queda mucho recorrido a Visa tras las expectativas de crecimiento de los pagos digitales para 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Visa sigue siendo atractiva después de una carrera alcista tan larga, o si el dinero fácil ya se ha hecho? Desgranemos lo que la cotización actual implica realmente sobre su futuro.

- Visa ha caído ligeramente a corto plazo, un 1,3% a 7 días y un 2,2% a 30 días. Sin embargo, ha subido un 4,8% en lo que va de año y un 7,1% en el último año, con una ganancia del 62,2% en tres años y del 63,1% en cinco.

- Recientemente, los mercados han estado digiriendo titulares en torno al crecimiento continuo de los pagos digitales, el escrutinio regulador de las comisiones de las tarjetas en múltiples regiones y el impacto de las expectativas de tipos de interés en los valores financieros. Al mismo tiempo, los inversores están pendientes de cómo se posiciona Visa frente a la creciente competencia de las fintech y las redes de pago en tiempo real. Esto mantiene el sentimiento activo incluso sin grandes sacudidas específicas de la compañía.

- En estos momentos, nuestras comprobaciones sugieren que Visa sólo obtiene una puntuación de 1 sobre 6 en infravaloración. Esto nos lleva a preguntarnos si el valor tiene un precio justo por su calidad o si es excesivamente caro, por lo que repasaremos diferentes enfoques de valoración para tenerlo en cuenta, antes de explorar otra forma de pensar en su valor al final de este artículo.

Visa obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Visa

El modelo de rentabilidad excesiva examina los beneficios que Visa puede generar por encima de la rentabilidad que los inversores exigen razonablemente de sus acciones y, a continuación, capitaliza esos beneficios excedentes en un valor razonable por acción.

Para Visa, el punto de partida es un Valor Contable de 19,38 $ por acción y un BPA Estable de 16,34 $ por acción, basado en estimaciones futuras ponderadas del Rendimiento del Capital Propio de 13 analistas. Con un rendimiento medio del capital del 72,09%, se prevé que Visa siga ganando mucho más por cada dólar de capital que su coste de capital de 1,68 dólares por acción.

Esta diferencia se traduce en un exceso de rentabilidad de 14,67 dólares por acción, respaldado por una perspectiva de valor contable estable de 22,67 dólares por acción según las estimaciones de 9 analistas. Cuando este exceso de beneficios se proyecta a futuro y se descuenta, el modelo arroja un valor intrínseco de unos 377 dólares por acción en términos de dólares, lo que implica que la acción está infravalorada en aproximadamente un 12,6% frente al precio actual.

En resumen, el modelo indica que la capacidad de Visa para obtener rendimientos excepcionales de su capital no se refleja plenamente en el precio actual de la acción.

Resultado: INFRAVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Visa está infravalorada en un 12,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 912 valores infravalorados en función de los flujos de caja.

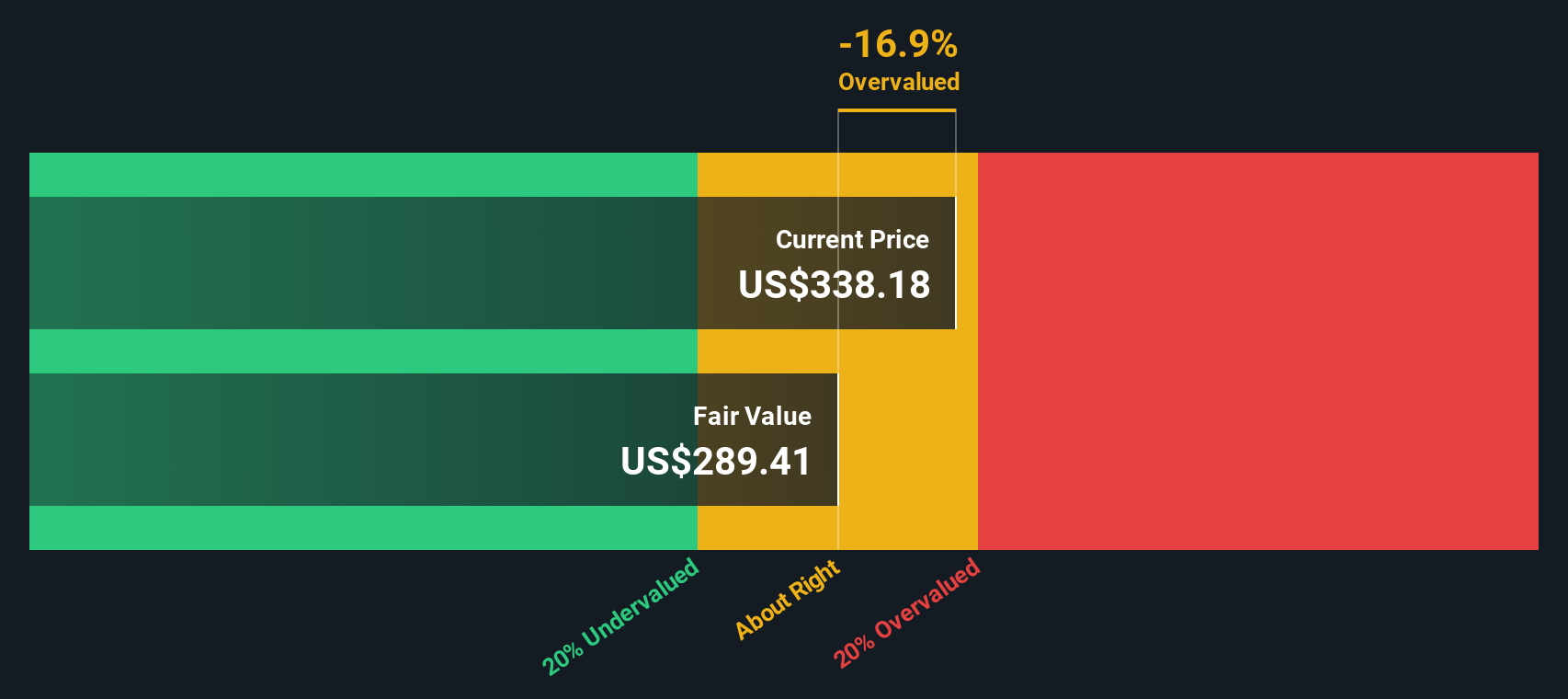

Enfoque 2: Precio de Visa frente a beneficios

Para una empresa rentable y madura como Visa, el ratio precio/beneficios es un criterio útil porque vincula directamente lo que los inversores pagan hoy con el poder de los beneficios actuales de la empresa. Unas perspectivas de mayor crecimiento o un menor riesgo percibido suelen justificar un múltiplo PE normal más alto, mientras que un crecimiento más lento o una mayor incertidumbre deberían hacer bajar ese múltiplo.

Visa cotiza actualmente a unas 31,78 veces sus beneficios, muy por encima de la media del sector financiero diversificado, que se sitúa en torno a las 13,74 veces, y también por delante de la media de su grupo de homólogos, que se sitúa en torno a las 17,10 veces. A primera vista, esta prima puede parecer exagerada, pero refleja los sólidos márgenes de Visa, su posición competitiva dominante y su historial de crecimiento constante.

El marco del Fair Ratio de Simply Wall St afina esta comparación estimando qué PER se podría esperar razonablemente para Visa una vez que se tienen en cuenta el crecimiento de sus beneficios, la rentabilidad, el tamaño, los riesgos y el contexto del sector. En el caso de Visa, ese Ratio Justo es de 19,93 veces, que se sitúa significativamente por debajo del actual 31,78 veces. Dado que este enfoque tiene en cuenta el crecimiento, el riesgo y la calidad, ofrece un punto de referencia más adaptado que basarse únicamente en comparaciones de pares o del sector. Sobre esta base, el precio de las acciones de Visa parece superior a lo que justifican hoy sus fundamentales.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Visa

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco sencillo que conecta su visión de la historia de Visa con una previsión concreta y una estimación del valor razonable.

Una Narrativa en Simply Wall St le permite explicar en detalle cómo cree que evolucionará el negocio de Visa y, a continuación, vincular esa historia a hipótesis específicas sobre futuros ingresos, beneficios y márgenes, de modo que las cifras reflejen claramente su tesis en lugar de un modelo genérico.

Dado que cada Narrativa vincula la historia de Visa a una previsión de flujo de caja y al valor razonable resultante, se convierte en una herramienta práctica de decisión, que te ayuda a comparar ese valor razonable con el precio actual de la acción para que puedas ver si tu historia sugiere que ha llegado el momento de comprar, mantener o vender.

Las Narrativas, disponibles en la sección Comunidad utilizada por millones de inversores, se actualizan dinámicamente a medida que llegan nuevos beneficios o noticias, de modo que sus conclusiones se mantienen alineadas con la información más reciente, y puede ver fácilmente en qué difieren las Narrativas Visa de otros inversores, desde los que esperan subidas en torno a 430 $ por acción hasta opiniones más prudentes cercanas a 305 $ por acción.

¿Crees que hay algo más en la historia de Visa? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Visa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:V

Advertisement