Advertisement

Cómo podrían afectar las recientes innovaciones en carteras digitales al precio de las acciones de Visa en 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Visa tienen una valoración atractiva, están sobrevaloradas o se encuentran en algún punto intermedio? No es el único. Desmitifiquemos las cifras que hay detrás de este gigante de los pagos.

- La cotización de Visa ha sufrido altibajos recientemente, con un descenso del 2,7% en la última semana y del 4,7% en el último mes. Aun así, su rentabilidad en lo que va de año es de un sólido 3,6% y las ganancias a largo plazo siguen siendo sólidas.

- Los recientes titulares sobre las innovaciones en curso en los monederos digitales y las nuevas asociaciones mundiales han mantenido a Visa firmemente en el punto de mira. Estos movimientos han suscitado conversaciones sobre su posición a largo plazo en el cambiante sector de los pagos y pueden estar influyendo en la forma en que los inversores ven su actual perfil de riesgo y rentabilidad.

- En cuanto a los números, Visa obtiene una puntuación de sólo 2 sobre 6 por infravaloración según nuestras comprobaciones de valoración, lo que constituye un punto de partida útil. A continuación, analizaremos los diferentes métodos de valoración. Quédese aquí para una visión aún más profunda de lo que la valoración significa realmente para Visa.

Visa sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de Visa

El modelo Excess Returns ayuda a los inversores a evaluar si una empresa está generando rendimientos sobre su capital invertido por encima del coste exigido para los accionistas. En el caso de Visa, este modelo analiza la eficiencia con la que Visa convierte la inversión de los accionistas en beneficios a lo largo del tiempo, yendo más allá de los simples ratios de precio o beneficios.

En el caso de Visa, destacan varias métricas de valoración clave:

- Valor contable: 19,38 dólares por acción

- Beneficios por acción (BPA) estables: 16,34 $ por acción

(Fuente: Estimaciones futuras ponderadas del rendimiento del capital de 13 analistas). - Coste de los fondos propios: 1,68 $ por acción

- Exceso de rentabilidad: 14,67 $ por acción

- Rentabilidad media de los fondos propios: 72,09

- Valor contable estable: 22,67 $ por acción

(Fuente: estimaciones ponderadas del valor contable futuro de 9 analistas).

Según este modelo, la capacidad de Visa para generar sistemáticamente rendimientos significativamente superiores a su coste de capital aumenta el valor intrínseco de la empresa. El análisis Excess Returns estima que Visa cotiza con un descuento del 13,8% respecto a su valor intrínseco, lo que indica que la acción puede estar infravalorada a los niveles actuales.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Visa está infravalorada en un 13,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 894 valores infravalorados en función de los flujos de caja.

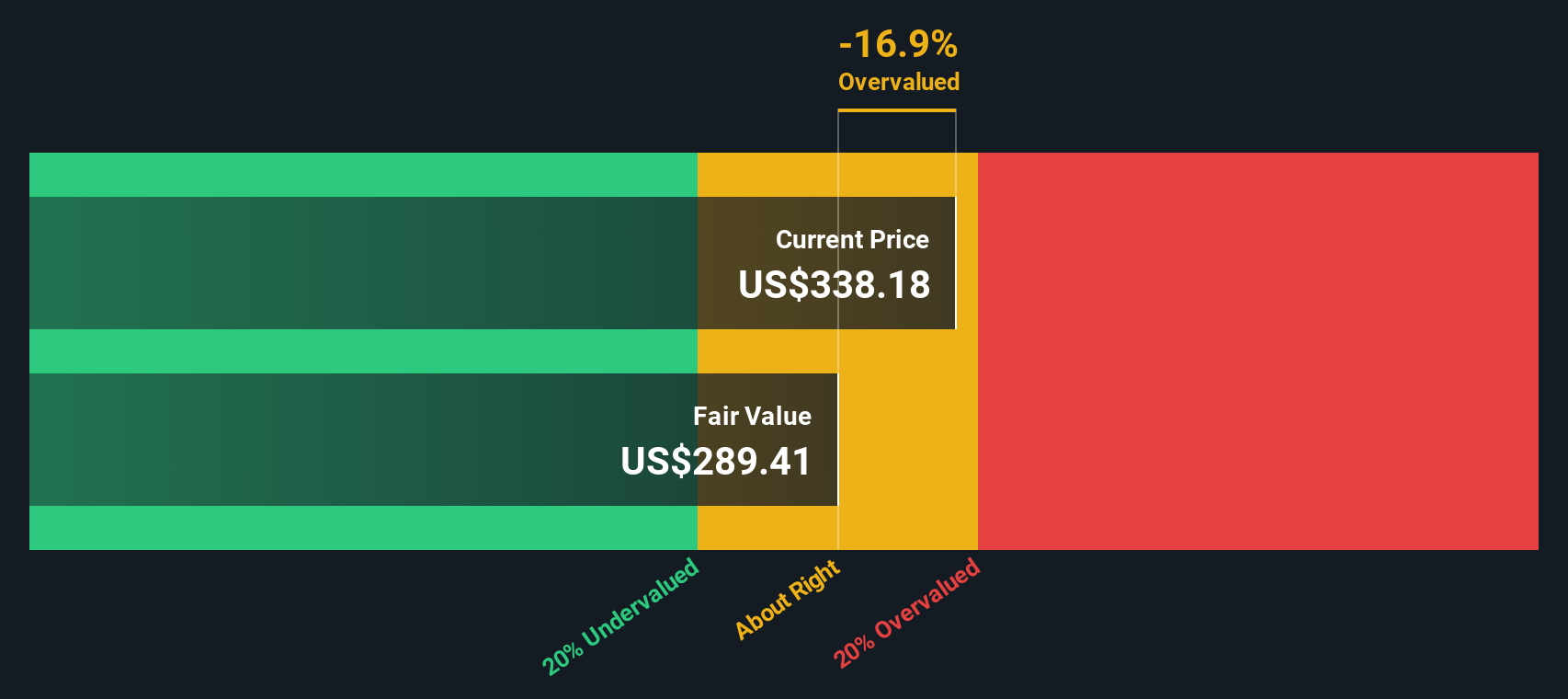

Enfoque 2: Precio de Visa frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada para empresas rentables como Visa porque refleja claramente cuánto están dispuestos a pagar los inversores por cada dólar de los beneficios de una empresa. En el caso de empresas consolidadas que generan sistemáticamente fuertes beneficios, el ratio PE ofrece una forma rápida de calibrar si el precio de las acciones tiene sentido en relación con su poder de beneficios.

Las expectativas de crecimiento y el riesgo percibido influyen en lo que se considera un ratio PE "normal" o "justo". Las empresas de rápido crecimiento o con perfiles de riesgo más bajos suelen tener múltiplos más altos, mientras que las empresas de crecimiento más lento o de mayor riesgo cotizan a múltiplos más bajos.

Actualmente, Visa cotiza a un ratio PE de 31,41 veces. Este valor es sustancialmente superior a la media del sector financiero diversificado (13,00 veces) y a la media de sus homólogos más próximos (16,59 veces). Sin embargo, comparar una acción únicamente con las medias del sector o de sus homólogas puede inducir a error cuando las empresas tienen diferentes perspectivas de crecimiento o perfiles de riesgo.

El Fair Ratio de Simply Wall St aborda esta cuestión. El Fair Ratio, de 20,82 veces para Visa, es un índice de referencia propio que tiene en cuenta las perspectivas de crecimiento específicas de la empresa, los márgenes de beneficio, la dinámica del sector, la capitalización bursátil y los factores de riesgo. Este enfoque personalizado proporciona una imagen más precisa de lo que debería ser el ratio PE de Visa, en lugar de basarse únicamente en las medias generales del sector.

Dado que el actual ratio PE de Visa (31,41x) está significativamente por encima de su Ratio Justo (20,82x), esto sugiere que la acción puede estar cotizando más alto de lo que se justifica por sus fundamentos cuando se ve a través de este lente.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1417 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Visa

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una forma de contar su propia historia sobre una empresa conectando los hechos, como los ingresos, beneficios y márgenes previstos de Visa, con su supuesto valor razonable.

En lugar de basarse en los promedios del sector o en los objetivos de los analistas, las narrativas le permiten describir su propia perspectiva de por qué Visa vale un determinado precio. Este enfoque vincula su razonamiento directamente a una previsión financiera y a una estimación del valor razonable. De este modo, la inversión se convierte menos en una conjetura y más en una toma de decisiones transparente, para que pueda actualizar fácilmente su razonamiento a medida que surja nueva información.

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para mantener sus perspectivas de inversión claras y actualizadas. Las narrativas le ayudan a decidir cuándo comprar o vender comparando dinámicamente el valor razonable elegido con el precio actual de la acción, que se actualiza si los hechos o sus hipótesis cambian debido a nuevos beneficios o noticias de última hora.

En el caso de Visa, los inversores comunitarios tienen opiniones muy diferentes. Algunos creen que Visa vale hasta 430 dólares por acción, lo que refleja el optimismo sobre la expansión mundial de la tecnología financiera y los servicios de valor añadido. Otros ven su valor razonable más cerca de 305 dólares, citando los riesgos de la creciente competencia y la presión regulatoria.

¿Crees que hay algo más en la historia de Visa? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Visa puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:V

Advertisement