Advertisement

Por qué Rocket Companies (RKT) sube un 6,5% tras el impulso integrador de Redfin y Mr. Cooper

Simply Wall St

Revisado por Sasha Jovanovic

- En el último trimestre, Rocket Companies, Inc. declaró unos ingresos en el tercer trimestre de 1.610 millones de dólares y unas pérdidas netas de 123,85 millones de dólares, lo que refleja importantes aumentos interanuales tanto en ingresos como en pérdidas.

- La empresa destacó el impulso significativo de su integración de la recién adquirida Redfin y la transacción completada de Mr. Cooper, que han ampliado rápidamente sus capacidades en toda la plataforma de propiedad de viviendas.

- Cooper podría influir en la narrativa de inversión de Rocket Companies y en su posicionamiento en el mercado de cara al futuro.

Hemos encontrado 15 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el próximo año. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de Rocket Companies

Para poseer acciones de Rocket Companies en estos momentos, es necesario creer que la plataforma de propiedad de viviendas recientemente ampliada de la empresa, que incluye Redfin y Mr. Cooper, puede impulsar unos ingresos mayores y sostenibles y compensar las pérdidas actuales. La reciente actualización del tercer trimestre mostró un aumento de los ingresos, pero las pérdidas también se ampliaron, por lo que el mayor catalizador a corto plazo sigue siendo la realización de sinergias de costes e ingresos de estas adquisiciones, mientras que el mayor riesgo es la falta de rentabilidad persistente en un entorno de tipos más altos. Por el momento, estas noticias no modifican sustancialmente el lado del riesgo.

El anuncio reciente más relevante es la adquisición de Mr. Cooper Group. Este movimiento sitúa a Rocket como el mayor administrador de hipotecas de EE.UU. y podría tener un impacto significativo en los ingresos recurrentes si la integración funciona como se espera. Sin embargo, la presión financiera derivada de la gestión de una cartera de préstamos mucho mayor y de la integración de nuevas plataformas sigue siendo motivo de preocupación.

Por otra parte, los inversores deben ser conscientes de que, incluso con el impulso de las adquisiciones, la continua dependencia de Rocket de los préstamos hipotecarios y el riesgo de...

Leer el artículo completo sobre Rocket Companies (¡es gratis!)

Las perspectivas de Rocket Companies prevén unos ingresos de 8.700 millones de dólares y unos beneficios de 3.200 millones de dólares para 2028. Esto implica una tasa de crecimiento anual de los ingresos del 19,3% y un aumento de los beneficios de unos 3.200 millones de dólares desde los beneficios actuales de -308.000 dólares.

Descubracómo las previsiones de Rocket Companies arrojan un valor razonable de 18,67 $, un 5% al alza respecto a su precio actual.

Explorar otras perspectivas

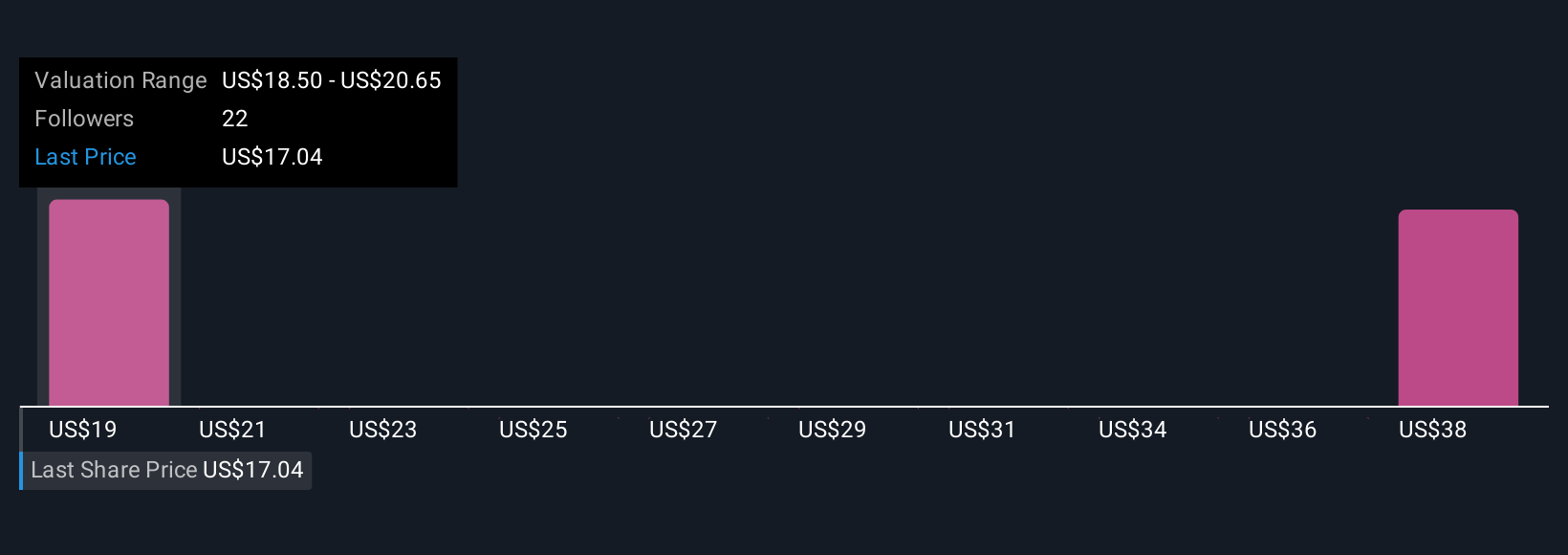

Ocho miembros de la Comunidad Simply Wall St estiman el valor razonable de Rocket entre 18,67 y 40 dólares por acción. Aunque las previsiones de crecimiento de los ingresos son ambiciosas, las continuas pérdidas netas le recuerdan que debe sopesar tanto las ventajas como los riesgos antes de formarse una opinión.

Explore otras 8 estimaciones del valorrazonable deRocket Companies: ¡por qué las acciones podrían valer sólo 18,67 dólares!

Construya su propia narrativa de Rocket Companies

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Rocket Companies es nuestro análisis que destaca 1 recompensa clave y 2 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Rocket Companies le ofrece un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permitirá evaluar la salud financiera global de Rocket Companies de un vistazo.

¿Considera otras estrategias?

Los mercados cambian rápidamente. Estos valores no permanecerán ocultos mucho tiempo. Consiga la lista mientras sea importante:

- Descubra la próxima gran revelación con valores a un centavo financieramente sólidos que equilibran el riesgo y la recompensa.

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando una tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Esta tecnología podría sustituir a los ordenadores: descubra 27 valores que trabajan para hacer realidad la computación cuántica.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Rocket Companies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:RKT

Advertisement