¿Puede Goldman Sachs seguir recompensando a los inversores tras su subida del 52% en 2025?

Revisado por Bailey Pemberton

- Si se pregunta si sigue mereciendo la pena comprar Goldman Sachs Group después de esta enorme racha, no es el único. Este es exactamente el tipo de valor en el que la valoración realmente importa.

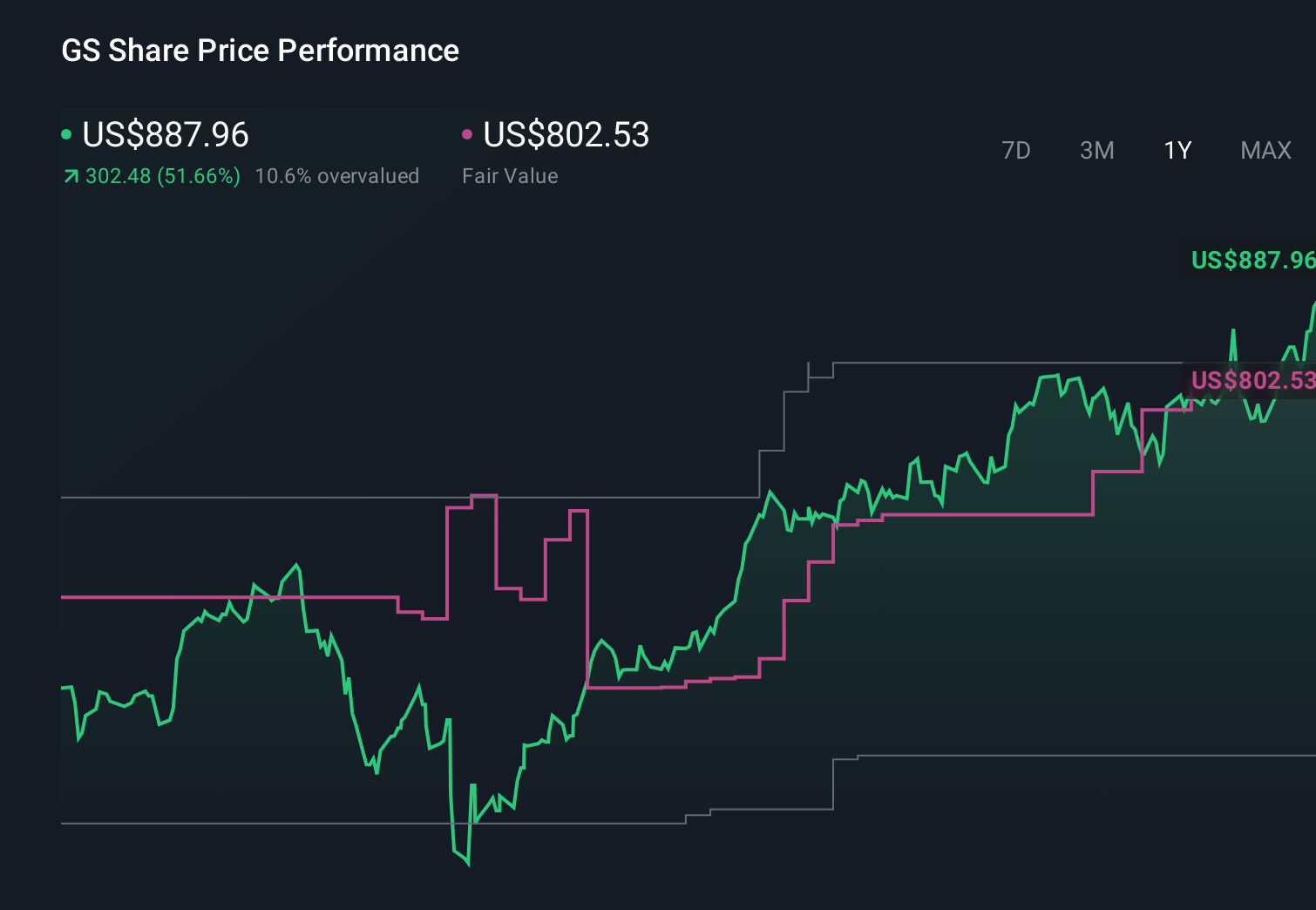

- El precio de la acción ha subido un impresionante 51,7% en lo que va de año y un 61,8% en el último año, incluso tras un reciente retroceso del 1,9% en la última semana y una subida del 12,5% en los últimos 30 días. A más largo plazo, la rentabilidad a 3 y 5 años es del 168,6% y el 283,1%, respectivamente.

- Los inversores han reaccionado a una mezcla de titulares macroeconómicos y sectoriales, desde las expectativas cambiantes en torno a los tipos de interés y la actividad de negociación en Wall Street hasta el renovado optimismo sobre la rentabilidad de los grandes bancos de inversión. Al mismo tiempo, la evolución de la normativa y los comentarios sobre los requisitos de capital y la actividad de negociación han añadido otro matiz a la valoración que el mercado hace hoy de Goldman Sachs Group.

- A pesar de este fuerte telón de fondo, nuestras comprobaciones de valoración de Simply Wall St otorgan a Goldman Sachs Group una puntuación de 3/6, lo que sugiere que algunas métricas lo señalan como infravalorado, mientras que otras parecen estar mejor valoradas. A continuación repasaremos los enfoques de valoración estándar antes de terminar con una forma más holística de pensar en lo que realmente valen estas acciones.

Enfoque 1: Análisis del exceso de rentabilidad de Goldman Sachs Group

El modelo de rentabilidad excesiva examina los beneficios que Goldman Sachs Group puede generar por encima de la rentabilidad que los inversores exigen por sus acciones, y luego capitaliza esos beneficios excedentes en un valor intrínseco por acción.

Para Goldman Sachs Group, el Valor Contable actual es de 348,02 $ por acción y los analistas esperan un BPA Estable de 58,56 $ por acción, basándose en las estimaciones futuras ponderadas de Rentabilidad de los Fondos Propios de 13 analistas. Con un Rendimiento Medio de los Fondos Propios del 15,21%, se prevé que el banco gane más con su base de fondos propios que con su Coste de los Fondos Propios, que se estima en 48,13 $ por acción.

La diferencia entre lo que gana y lo que exigen los inversores, el Exceso de rentabilidad, asciende a 10,43 dólares por acción. Utilizando una previsión de valor contable estable de 385,04 $ por acción, obtenida de 15 analistas, este exceso de rentabilidad se proyecta hacia el futuro y se descuenta para llegar a un valor intrínseco en el marco del exceso de rentabilidad.

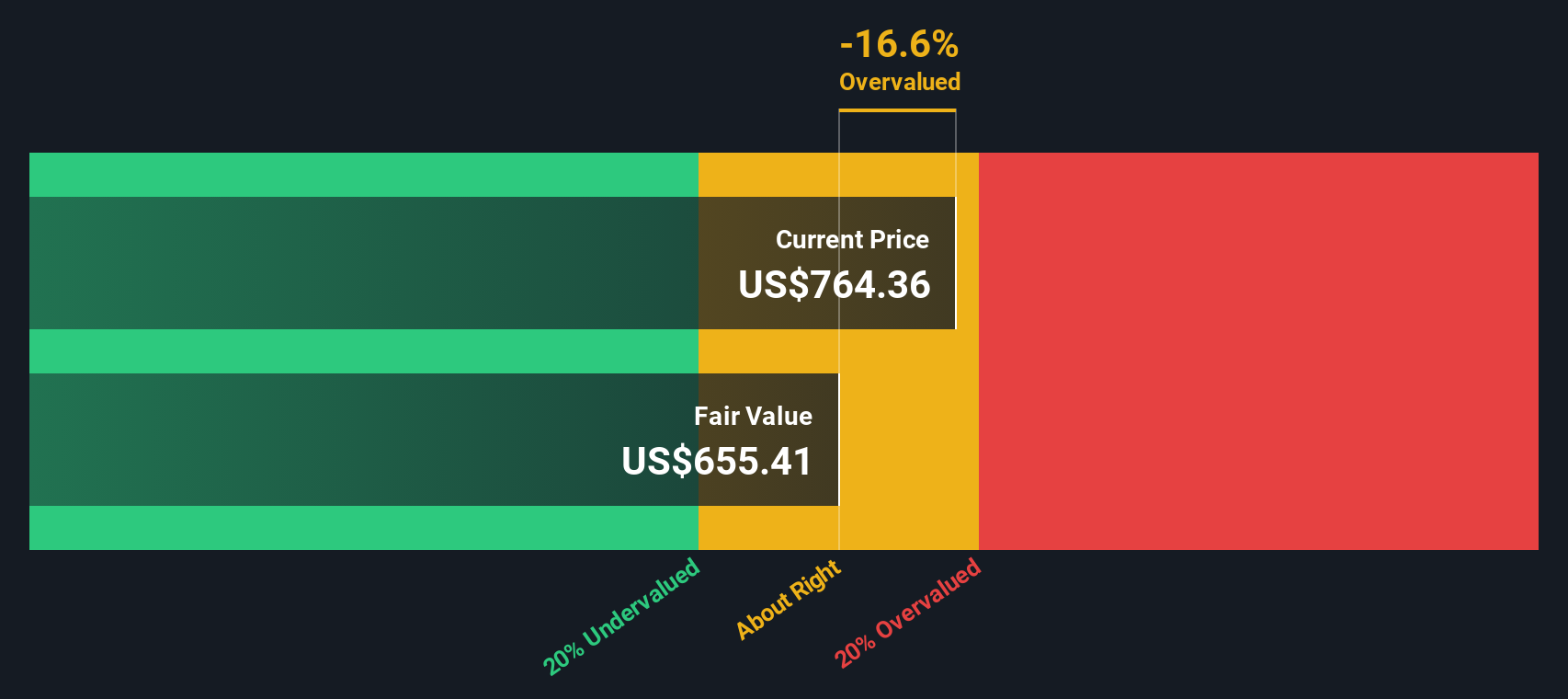

Este modelo implica que Goldman Sachs Group está sobrevalorado en un 75,2% en relación con el precio actual de sus acciones, lo que sugiere que el mercado está pagando una fuerte prima por su rentabilidad esperada.

Resultado: SOBREVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Goldman Sachs Group podría estar sobrevalorado en un 75,2%. Descubra 914 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio del Grupo Goldman Sachs frente a beneficios

En el caso de una empresa rentable y madura como Goldman Sachs Group, la relación precio/beneficios, o PER, es una forma útil de ver cuánto están pagando los inversores por cada dólar de beneficios actuales. Refleja tanto lo que la empresa gana hoy como lo que el mercado espera que gane en el futuro.

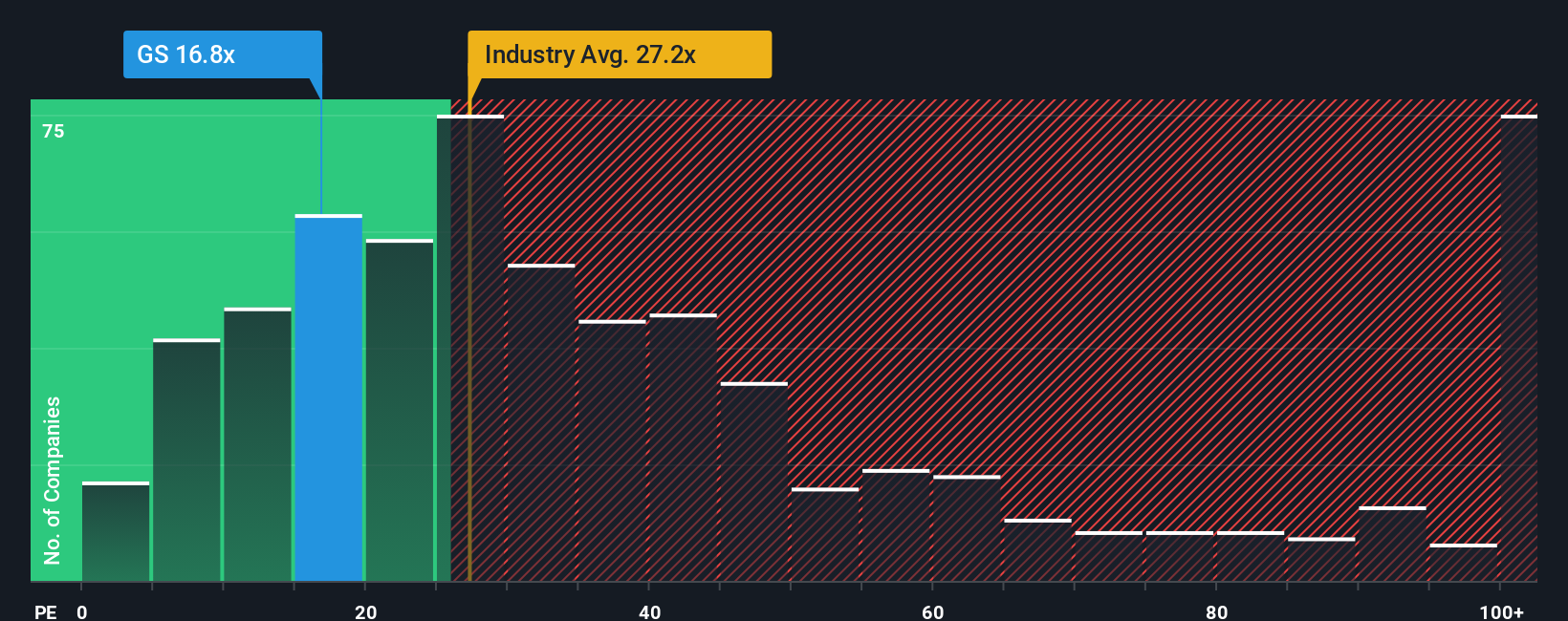

En general, un mayor crecimiento esperado y un menor riesgo percibido justifican un ratio PE más alto, mientras que un crecimiento más lento o un mayor riesgo suelen justificar uno más bajo. Goldman Sachs cotiza actualmente con un PER de 17,33 veces, por debajo de la media del sector de los mercados de capitales (25,50 veces) y de la media de sus homólogos (29,44 veces). Esto sugiere que el mercado se muestra más cauto con sus beneficios que con muchos de sus rivales.

Simply Wall St también calcula un Ratio Justo de 19,14x, un múltiplo PE propio que refleja las perspectivas específicas de crecimiento de los beneficios, el sector, los márgenes de beneficio, la capitalización bursátil y el perfil de riesgo de Goldman Sachs Group. Este criterio personalizado es más informativo que una simple comparación sectorial o entre homólogos, ya que se ajusta a los fundamentales exclusivos de la empresa en lugar de asumir que todos los valores de Capital Markets merecen el mismo múltiplo. Con el PER real ligeramente por debajo de este Ratio Justo, las acciones se consideran modestamente infravaloradas según esta métrica.

Resultado: INFRAVALORADAS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1462 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo Goldman Sachs

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de adjuntar su historia sobre Goldman Sachs Group a los números en los que cree, como sus ingresos futuros, beneficios, márgenes y valor razonable. Una Narrativa vincula lo que usted cree que está sucediendo en la empresa con una previsión financiera concreta y, a continuación, con una estimación del valor razonable que puede comparar directamente con el precio actual para decidir si comprar, mantener o vender. En Simply Wall St, millones de inversores comparten y perfeccionan estas Narrativas en la página de la Comunidad, donde se puede ver cómo las diferentes hipótesis sobre la realización de operaciones, el crecimiento de la gestión de activos, el riesgo y los rendimientos requeridos se traducen en valores razonables muy diferentes. Por ejemplo, algunos inversores piensan actualmente que Goldman Sachs Group tiene un valor cercano a los 815 dólares por acción, mientras que otros consideran que su valor razonable se aproxima a los 538 dólares. La plataforma mantiene estas narrativas actualizadas dinámicamente a medida que aparecen nuevas noticias, beneficios y orientaciones, de modo que su marco de decisión evoluciona automáticamente con la información más reciente.

¿Crees que hay algo más en la historia de Goldman Sachs Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Goldman Sachs Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.