¿Es demasiado tarde para tener en cuenta a Goldman Sachs tras su subida del 52,5% este año?

Revisado por Bailey Pemberton

- Si se pregunta si Goldman Sachs Group sigue valiendo la pena después de su enorme carrera, o si sólo estaría pagando por el éxito pasado, este artículo repasará lo que los números dicen realmente sobre su valoración.

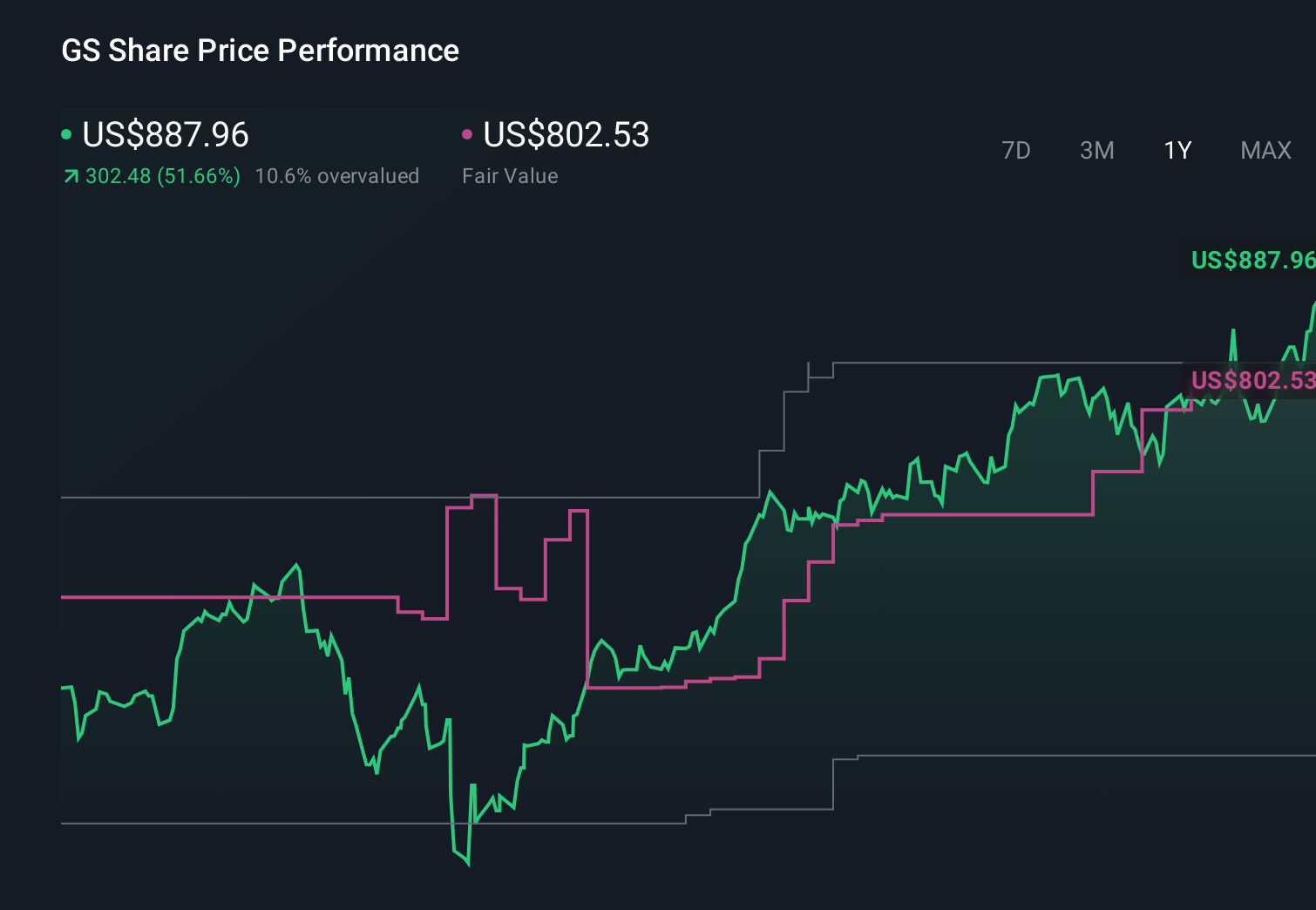

- Las acciones de Goldman Sachs cerraron recientemente a 876,58 dólares, tras subir un 4,8% en la última semana, un 10,0% en el último mes y un 52,5% en lo que va de año, a lo que hay que añadir un 50,9% en el último año y un 304,9% en cinco años, lo que ha reajustado claramente las expectativas de los inversores.

- Detrás de estos movimientos, los mercados han reaccionado a una mezcla de optimismo en torno a la banca de inversión y la actividad comercial, la disciplina de costes en curso y el optimismo de que los mercados de capitales y la negociación de acuerdos siguen en una base más sólida. Los avances normativos, las señales macroeconómicas de la Reserva Federal y el renovado interés por los valores financieros también han contribuido a situar a Goldman como un valor apalancado en un contexto más constructivo para Wall Street.

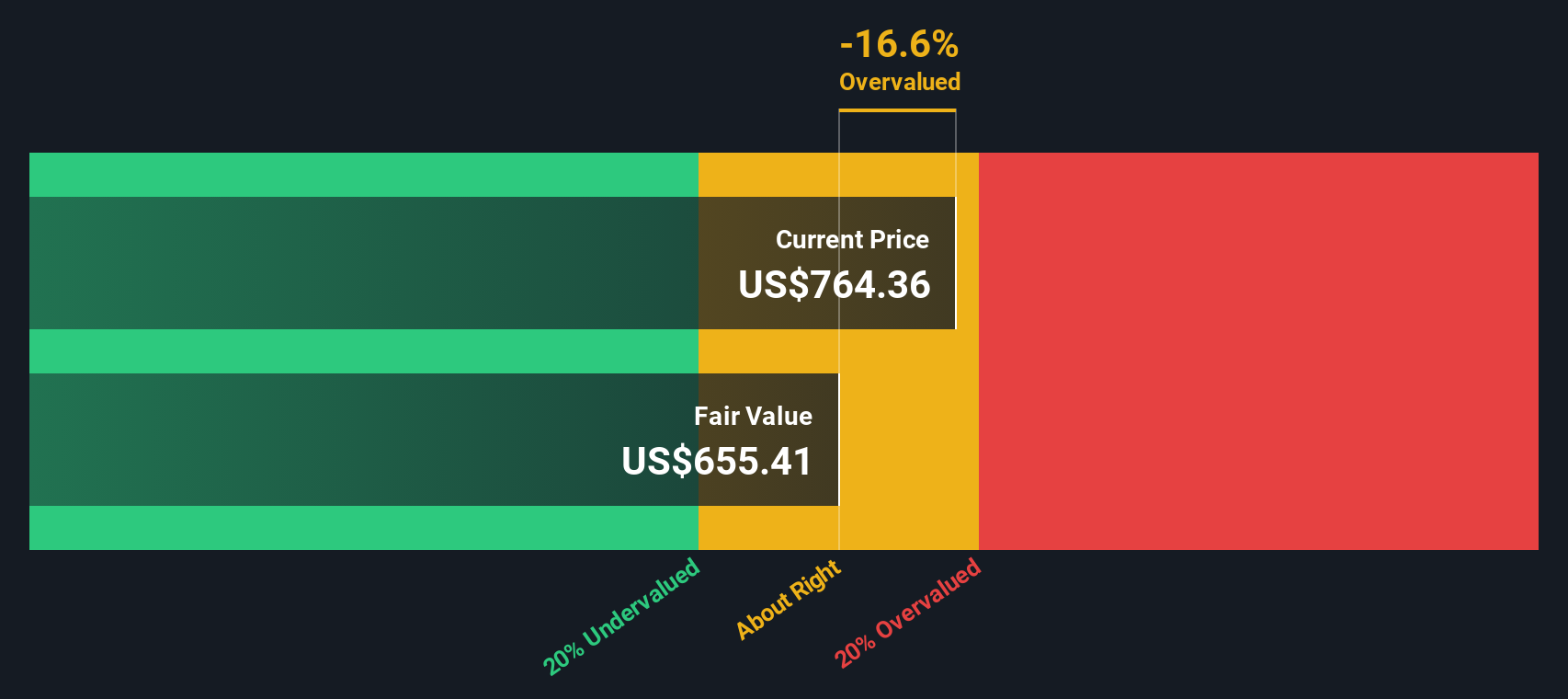

- A pesar de este impulso, Goldman Sachs tiene una puntuación de valoración de 3/6, lo que significa que sólo está infravalorada en la mitad de las comprobaciones clave utilizadas aquí. A continuación, este artículo analiza cómo los diferentes métodos de valoración juzgan la acción, antes de terminar con una forma más holística de pensar en lo que realmente podría valer.

Enfoque 1: Análisis del exceso de rentabilidad del Grupo Goldman Sachs

El modelo de rentabilidad excesiva examina el beneficio que Goldman Sachs Group puede generar por encima de la rentabilidad que los inversores exigen de su capital social, y luego capitaliza esa corriente de exceso de valor en un precio intrínseco de la acción.

En este marco, se supone que Goldman tiene un valor contable de 348,02 USD por acción, que aumenta hasta un valor contable estable de 384,49 USD por acción con el paso del tiempo, basándose en las previsiones de 15 analistas. Su BPA Estable se estima en 58,46 $ por acción, derivado de los rendimientos esperados de los fondos propios de 13 analistas. Con un coste de los fondos propios de 48,06 $ por acción, esto implica un exceso de rentabilidad de 10,40 $ por acción, respaldado por una rentabilidad media de los fondos propios del 15,20%.

Cuando se proyectan y descuentan estos rendimientos excesivos en curso, el modelo llega a un valor intrínseco de unos 497 dólares por acción. Comparado con el reciente precio de la acción de 876,58 $, esto implica que la acción está aproximadamente un 76,4% sobrevalorada según este método.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Goldman Sachs Group podría estar sobrevalorado en un 76,4%. Descubra 900 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio del Grupo Goldman Sachs frente a beneficios

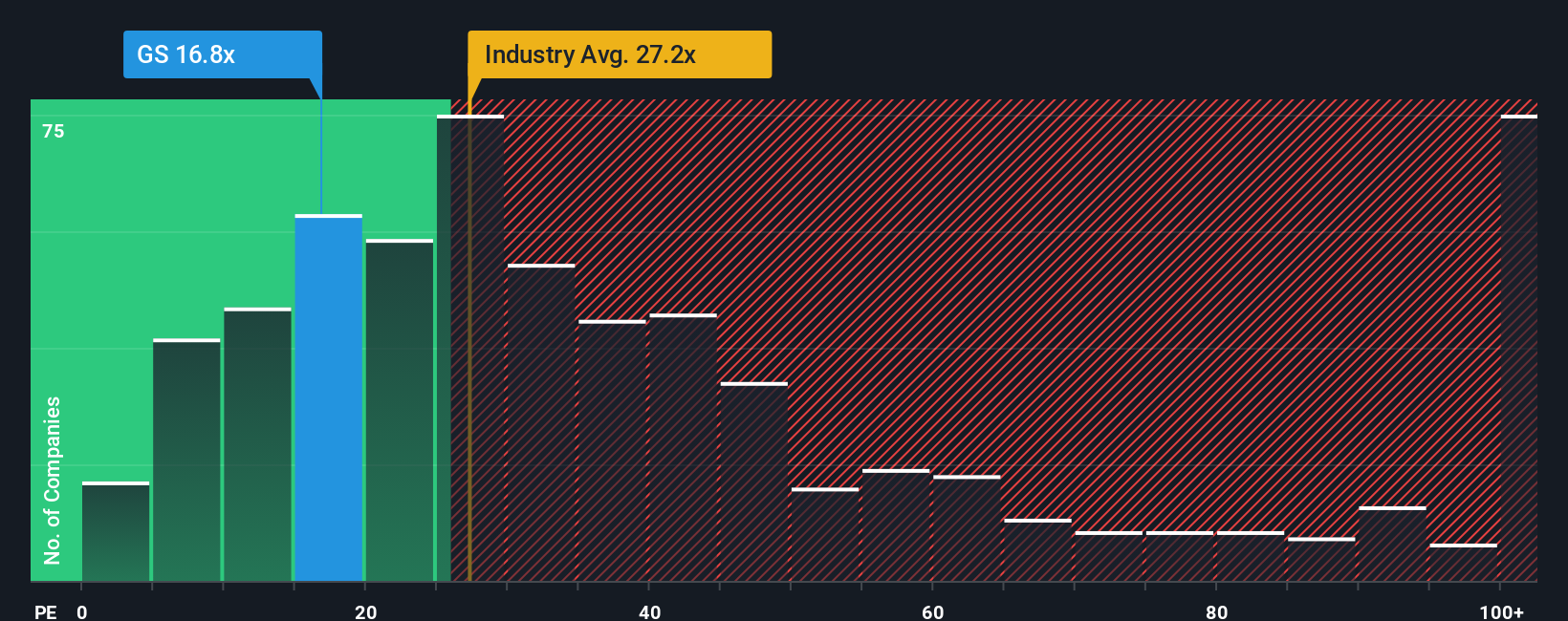

Para un negocio rentable y relativamente maduro como Goldman Sachs, el múltiplo precio/beneficios es una forma útil de calibrar lo que los inversores están dispuestos a pagar por cada dólar de beneficios actuales. Un ratio PE más alto suele reflejar unas expectativas de crecimiento más sólidas y un menor riesgo percibido, mientras que un PE más bajo sugiere un crecimiento más modesto o una mayor incertidumbre, por lo que lo que se considera un PE normal o justo variará según la empresa y el sector.

En la actualidad, Goldman cotiza con un PER de 17,42 veces, por debajo de la media del sector de los mercados de capitales, que se sitúa en torno a 25,28 veces, y de la media de su grupo de referencia, que ronda las 31,82 veces. Simply Wall St también calcula un Ratio Justo de 19,18 veces para Goldman, que es el PER que cabría esperar dado su perfil específico de crecimiento de beneficios, rentabilidad, tamaño, posicionamiento en el sector y factores de riesgo.

Este Ratio Justo está más adaptado que una simple comparación con sus homólogos o con el sector, porque se ajusta a los factores de la empresa, como los márgenes, la senda de crecimiento y el riesgo del balance, en lugar de suponer que todos los valores financieros merecen el mismo múltiplo. Sobre esta base, Goldman parece modestamente infravalorado, con su PER real por debajo del Ratio Justo.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1447 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo Goldman Sachs

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de Goldman Sachs Group con un conjunto de cifras de ingresos, beneficios, márgenes y una estimación del valor razonable. Una Narrativa es su historia detrás de los números, vinculando cómo cree que evolucionará el negocio con una previsión financiera y, a continuación, con un valor razonable que puede comparar con el precio actual de la acción para decidir si comprar, mantener o vender. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas como una herramienta accesible que se actualiza automáticamente cuando nueva información, como nuevos beneficios o noticias importantes, cambia las perspectivas. En el caso de Goldman, un inversor podría construir una Narrativa más optimista en torno a la fortaleza sostenida de las fusiones y adquisiciones, la gestión escalable de activos y patrimonios y la eficiencia impulsada por la IA, que respalde un valor razonable más cercano a los objetivos más altos de los analistas, mientras que otro podría centrarse en los riesgos regulatorios y de compresión de comisiones y aterrizar más cerca de los objetivos más bajos, y ambas perspectivas se traducen instantáneamente en valores razonables actualizados que se mueven con los últimos datos.

¿Crees que hay algo más en la historia de Goldman Sachs Group? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Goldman Sachs Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.