Advertisement

¿Existe ahora una oportunidad en Blackstone tras la caída del 13,5% de su cotización?

Simply Wall St

Revisado por Bailey Pemberton

Si está siguiendo a Blackstone, probablemente se esté preguntando si se trata de una caída para comprar o de una señal de alarma a la que prestar atención. Últimamente, el valor ha dado un buen paseo entre los inversores, y no es fácil decidir qué hacer a continuación. En el último mes, las acciones de Blackstone han caído un 13,5% y, en lo que va de año, un 12,7%. Incluso la semana pasada fue dura, con una caída del 6,0%. Compárese con la fuerte rentabilidad de los últimos tres y cinco años, con una subida del 77,1% y un impresionante 247,0% respectivamente. Está claro que se está produciendo un cambio en el sentimiento o en las perspectivas de riesgo.

Parte de este cambio refleja la incertidumbre general que pesa sobre el sector financiero y los gestores de activos alternativos. Los últimos titulares han puesto de relieve la preocupación de los inversores por las valoraciones de los valores de renta variable privada en un entorno de tipos más altos y la posibilidad de que se produzcan cambios normativos que afecten a la forma de operar de empresas como Blackstone. Aunque ninguna de estas actualizaciones es sísmica, el efecto acumulativo es evidente en la volatilidad diaria y el reciente desplome del precio.

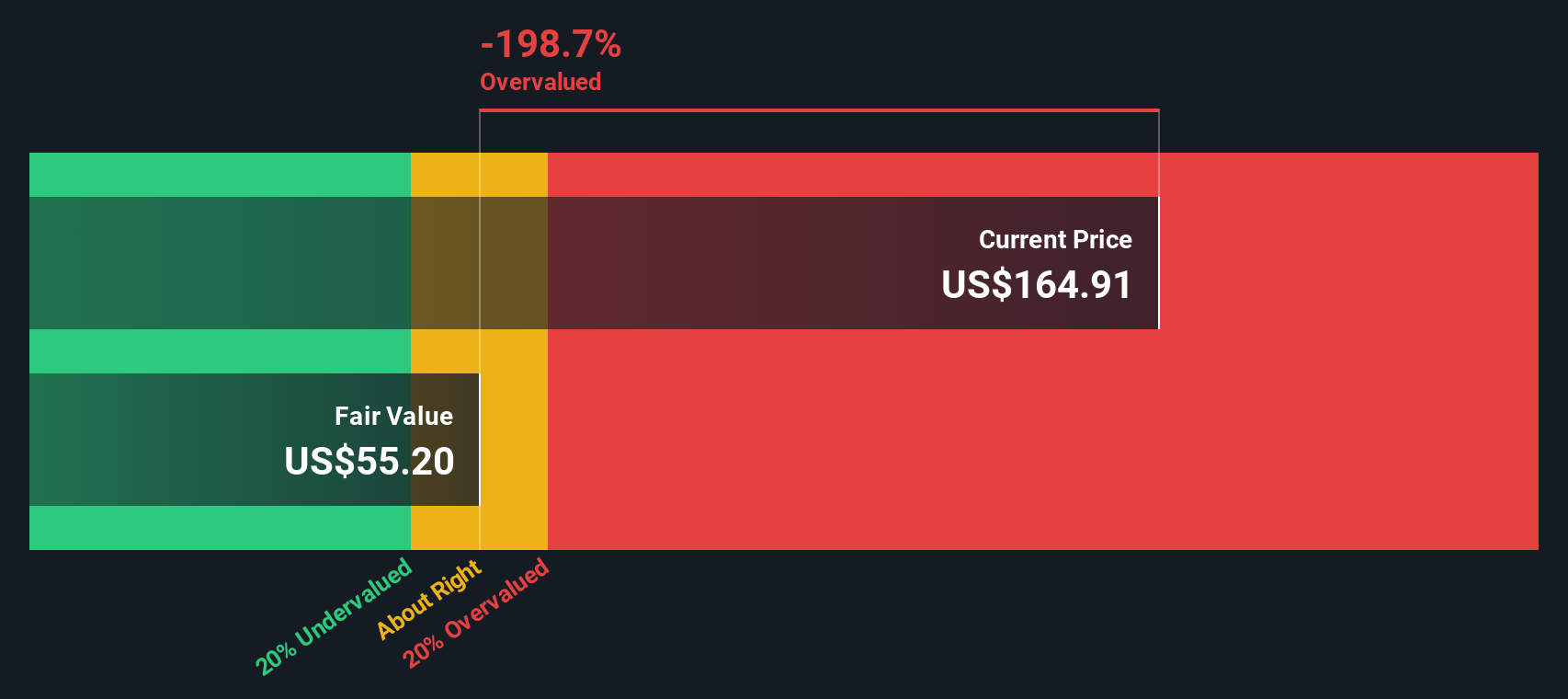

Entonces, ¿es Blackstone una ganga ahora? A primera vista, no lo parece basándose en medidas cuantitativas. La puntuación de valoración de la empresa, utilizando seis controles clave de infravaloración, es de 0 sobre 6. Esto significa que no cumple ninguno de los criterios tradicionales de "valor barato" en estos momentos.

Pero la valoración es algo más que un número, y los enfoques tradicionales no siempre cuentan toda la historia. Desglosemos estos métodos y veamos qué revelan sobre la situación actual de Blackstone, antes de hablar de una forma más inteligente de pensar en el valor al final de este artículo.

Blackstone obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del exceso de rentabilidad de Blackstone

El modelo de rentabilidad excesiva estima el valor de una acción centrándose en los beneficios que genera una empresa por encima de su verdadero coste de capital. Este método mide si Blackstone está utilizando eficazmente el capital de sus inversores, en lugar de basarse simplemente en los ratios de valoración tradicionales o en la rentabilidad de los dividendos.

Si nos fijamos en los datos de Blackstone, el valor contable se sitúa en 10,72 dólares por acción, con un BPA (beneficio por acción) estable de 2,80 dólares, según las previsiones del consenso de analistas. El coste del capital de Blackstone, o la rentabilidad esperada exigida por los inversores, es de 0,50 dólares por acción. Esto significa que la empresa está ofreciendo un exceso de rentabilidad de 2,30 dólares por acción. La empresa presume de una sólida rentabilidad media del capital del 46,20%, respaldada por un valor contable estable previsto de 6,07 dólares por acción.

A pesar de estas impresionantes cifras de rendimiento del capital invertido, el modelo de Excess Returns calcula el valor razonable de Blackstone en 50,69 dólares por acción. En comparación con el precio actual de las acciones, este modelo implica que las acciones están sobrevaloradas en un 199,2%, enviando una clara advertencia a los inversores para que no se dejen llevar únicamente por el crecimiento de los titulares o los resultados pasados.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Blackstone podría estar sobrevalorada en un 199,2%. Encuentre valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Blackstone frente a beneficios

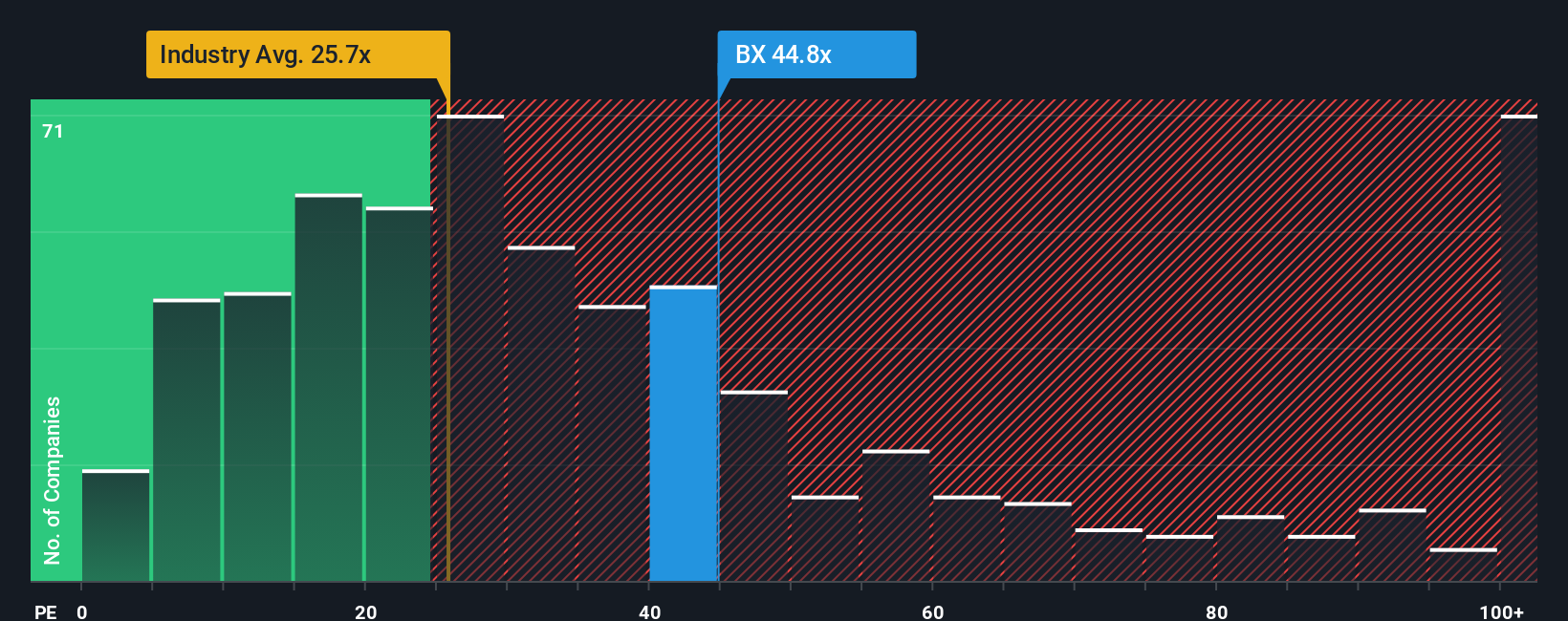

El ratio Precio/Ganancias (PE) es una métrica estándar para evaluar empresas rentables como Blackstone, ya que relaciona directamente el precio de las acciones de una empresa con su poder de ganancia. Para los inversores, el ratio PE proporciona una forma rápida de calibrar si una acción parece cara o barata en relación con los beneficios que genera, especialmente cuando los beneficios son constantes y crecientes.

Las expectativas de crecimiento y el riesgo desempeñan un papel importante a la hora de determinar lo que constituye un ratio PE "normal" o "justo". Por lo general, las empresas con mayores expectativas de crecimiento o menor riesgo tienen un PE más alto, porque los inversores están dispuestos a pagar por el potencial de mayores beneficios futuros y más estabilidad.

Blackstone cotiza actualmente a un PER de 43,8 veces. Para contextualizar, esta cifra está muy por encima de la media del sector para las empresas de mercados de capitales, que es de 26,7 veces, y ligeramente por encima de la media de su grupo de pares, que es de 42,1 veces. Sin embargo, estas cifras no reflejan el panorama completo.

Aquí es donde el "Fair Ratio" patentado por Simply Wall St es relevante. El Fair Ratio es una referencia basada en datos que tiene en cuenta no sólo los beneficios, sino también las perspectivas de crecimiento, los márgenes de beneficio, el perfil de riesgo, la capitalización bursátil y la dinámica del sector específico de Blackstone. A diferencia de una comparación directa entre pares o entre sectores, aborda la cuestión de cómo debe valorarse una acción teniendo en cuenta todo lo que la hace única.

Para Blackstone, el Ratio Justo se calcula en 26,5x. Esto es considerablemente inferior a las actuales 43,8 veces a las que cotizan las acciones, lo que sugiere que el mercado está poniendo una prima significativa en Blackstone que no está totalmente justificada por los fundamentos subyacentes o las perspectivas a corto plazo.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Blackstone

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su argumento de inversión personal; es la forma de conectar las perspectivas empresariales de la empresa, la dinámica del sector y sus hipótesis sobre cifras clave (como el valor razonable, los ingresos futuros, los beneficios y los márgenes de beneficio) en una visión coherente. En esencia, una narrativa vincula la historia de Blackstone con su previsión financiera y, a continuación, con un valor razonable, todo ello de una forma sencilla de crear y actualizar.

En la plataforma de Simply Wall St, millones de inversores utilizan las Narrativas de la página de la Comunidad como una herramienta accesible para dar forma, documentar y perfeccionar sus decisiones de inversión. Permiten comparar directamente su propia estimación del Valor Justo con el Precio actual, lo que aclara cuándo comprar o vender. Cada Narrativa se ajusta dinámicamente a medida que aparecen nuevas noticias o actualizaciones de beneficios. Por ejemplo, ahora mismo algunos inversores ven el valor razonable de Blackstone tan alto como 202 $, basándose en la demanda mundial de activos alternativos, mientras que otros son tan cautos como 124 $ debido a los riesgos operativos y de mercado. Las narrativas facilitan ver estas diferentes perspectivas y elegir la que mejor se adapte a su propio punto de vista y apetito por el riesgo.

En el caso de Blackstone, te lo pondremos muy fácil con avances de dos de las principales Narrativas de Blackstone:

- 🐂 Caso Toro Blackstone

Valor razonable: 178,79 dólares

Infravalorada un 15,2

Crecimiento de los ingresos: 19,70

- Blackstone está posicionada para un fuerte crecimiento futuro con elevados flujos de entrada y un capital sustancial para invertir en activos infravalorados.

- Las asociaciones estratégicas y las innovaciones en crédito privado y gestión de patrimonios están impulsando la expansión y aumentando las posibles fuentes de ingresos.

- El consenso de los analistas espera unos sólidos beneficios y una mejora de los márgenes. Sin embargo, los riesgos macroeconómicos y la modesta prima sobre el valor razonable justifican un enfoque prudente.

- 🐻 Blackstone Caso Oso

Valor razonable: 124,55

Sobrevalorado un 21,8

Crecimiento de los ingresos: 15,85

- La rápida expansión de las infraestructuras y de la riqueza privada puede crear ineficiencias operativas, perjudicando potencialmente el crecimiento futuro de los beneficios.

- La fuerte dependencia de los despliegues a gran escala y de los sectores tecnológicos en rápida evolución podría dar lugar a ingresos impredecibles y a riesgos relacionados con la competencia.

- Este punto de vista sugiere que el precio actual sobrepasa significativamente el valor razonable, a pesar de la mejora de los fundamentos empresariales, porque el optimismo del mercado puede ser demasiado elevado.

¿Crees que hay algo más en la historia de Blackstone? Cree su propia narrativa para hacérselo saber a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Blackstone puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BX

Advertisement