Advertisement

¿Sigue siendo atractiva la cotización de Berkshire Hathaway tras cinco años de fuertes subidas?

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si Berkshire Hathaway sigue siendo una compra inteligente a unos 758.000 dólares por acción o si ya se ha captado la verdadera subida, no es el único que se pregunta si el precio actual refleja su verdadero valor subyacente.

- A pesar de una modesta caída del 1,3% en la última semana, la acción ha subido un 6,4% en el último mes, un 12,2% en lo que va de año y un 122,6% en cinco años, lo que recuerda a los inversores por qué se considera a menudo como un valor a largo plazo más que como una operación rápida.

- Los titulares recientes se han centrado en los movimientos disciplinados de asignación de capital de Berkshire, incluidas sus continuas recompras de acciones y los cambios incrementales de cartera que señalan dónde Warren Buffett y su equipo siguen viendo atractivos rendimientos ajustados al riesgo. Al mismo tiempo, los continuos comentarios sobre su enorme pila de efectivo y su medida inversión en acciones y operaciones privadas han alimentado el debate sobre cuánto crecimiento futuro está ya descontado.

- En nuestro marco, Berkshire obtiene una puntuación de valoración de 4/6. Esto sugiere que parece infravalorada. Esto sugiere que parece infravalorada en la mayoría, pero no en todas, de las comprobaciones que realizamos. Dentro de un momento explicaremos lo que esto significa a través de múltiples lentes de valoración, antes de terminar con una forma aún más poderosa de pensar en lo que realmente valen las acciones.

Enfoque 1: Análisis del exceso de rentabilidad de Berkshire Hathaway

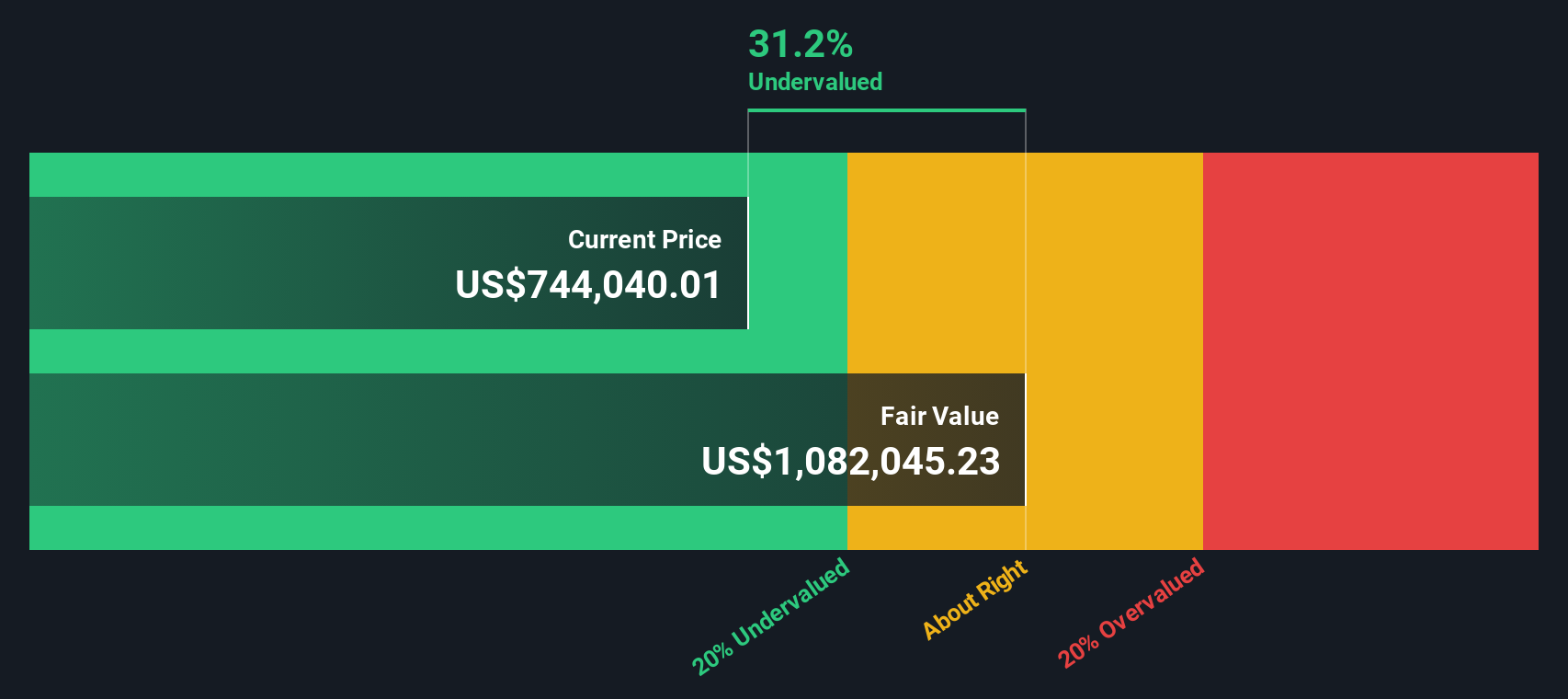

El modelo Excess Returns analiza cuánto valor crea Berkshire Hathaway por encima de la rentabilidad mínima que los inversores exigen a sus acciones, en lugar de centrarse únicamente en los beneficios o flujos de caja a corto plazo. Parte de la gran base de capital de la empresa y se pregunta si la dirección puede seguir componiendo ese capital a tasas atractivas a lo largo del tiempo.

En este marco, el valor contable de Berkshire se estima en 485.274,36 dólares por acción, con un BPA estable de 66.154,88 dólares por acción, basado en la rentabilidad media de los fondos propios de los últimos 5 años. El coste implícito de los fondos propios es de 38.870,66 $ por acción, por lo que el exceso de rentabilidad es de 27.284,22 $ por acción. Este diferencial se sustenta en un rendimiento medio de los fondos propios del 12,85% y una proyección de valor contable estable de 514.986,06 USD por acción, extraída de las estimaciones ponderadas de 2 analistas.

Combinando estos datos, el modelo de rentabilidad excesiva apunta a un valor intrínseco de aproximadamente 1.151.293 dólares por acción, lo que en este marco sugiere que la acción cotiza con un descuento de aproximadamente el 34,2% respecto al precio actual.

Resultado: INFRAVALORADO

Nuestro análisis de exceso de rentabilidad sugiere que Berkshire Hathaway está infravalorada en un 34,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 916 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Berkshire Hathaway frente a beneficios

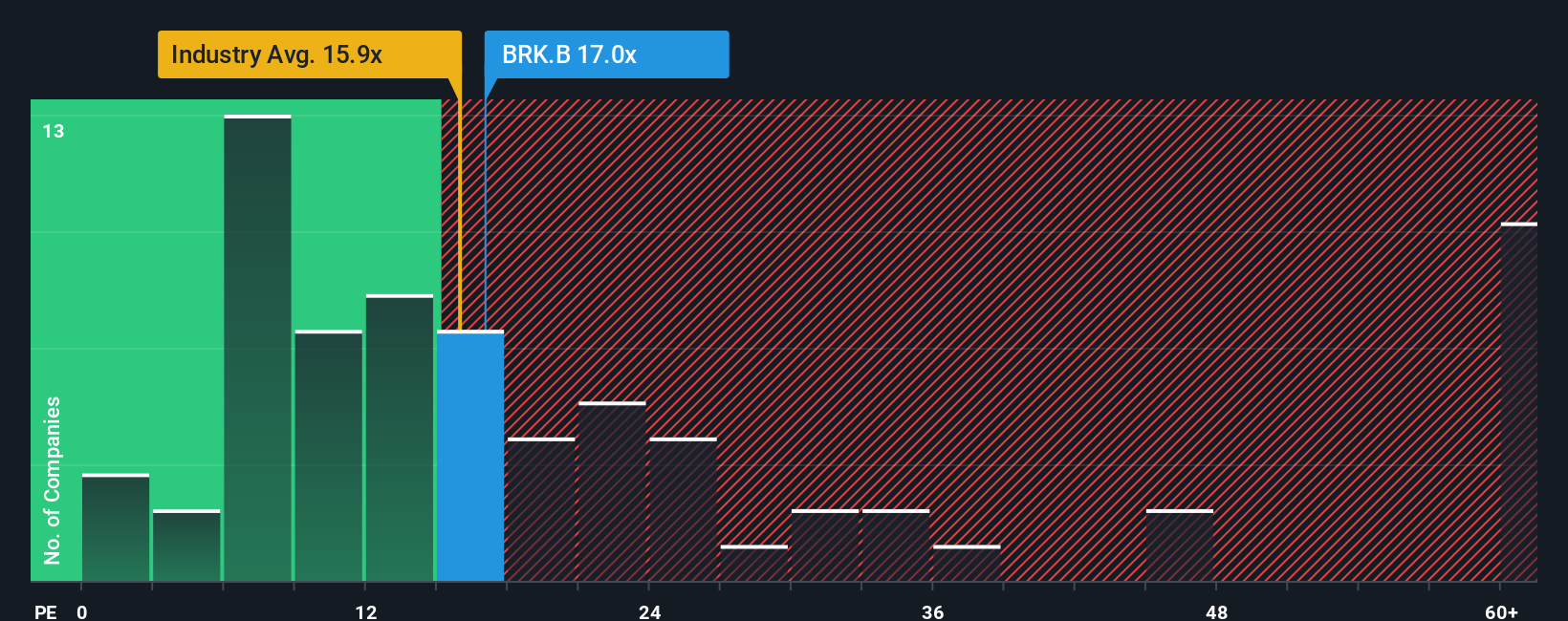

En el caso de una empresa rentable como Berkshire Hathaway, la relación precio/beneficios, o PER, es una forma útil de abreviar cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. Refleja tanto la opinión del mercado sobre la durabilidad de esos beneficios como su optimismo sobre el crecimiento futuro.

En general, las empresas de crecimiento más rápido y menor riesgo tienen ratios PE más elevados, mientras que las empresas de crecimiento más lento o de mayor riesgo tienden a cotizar con múltiplos más bajos. Berkshire cotiza actualmente a un PE de aproximadamente 16,2 veces, ligeramente por encima de la media del sector financiero diversificado, que se sitúa en torno a 13,7 veces, pero muy por debajo de la media de su grupo más amplio, que se sitúa en torno a 25,3 veces. Esta diferencia indica que el mercado concede a Berkshire cierto crédito por su calidad, pero no el tipo de prima del que disfrutan muchos pares financieros.

El marco del Ratio Justo de Simply Wall St estima un PER de unas 16,9 veces para Berkshire, basándose en sus perspectivas de crecimiento de beneficios, márgenes, perfil de riesgo, posición en el sector y capitalización bursátil. Este Ratio Justo está más adaptado que una simple comparación entre pares o entre sectores, porque se ajusta a los puntos fuertes y riesgos específicos de Berkshire, en lugar de asumir que todas las entidades financieras merecen el mismo múltiplo. Con el PER actual de 16,2x ligeramente por debajo del Ratio Justo de 16,9x, esta lente sugiere que la acción cotiza con un ligero descuento con respecto a donde debería cotizar.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1441 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

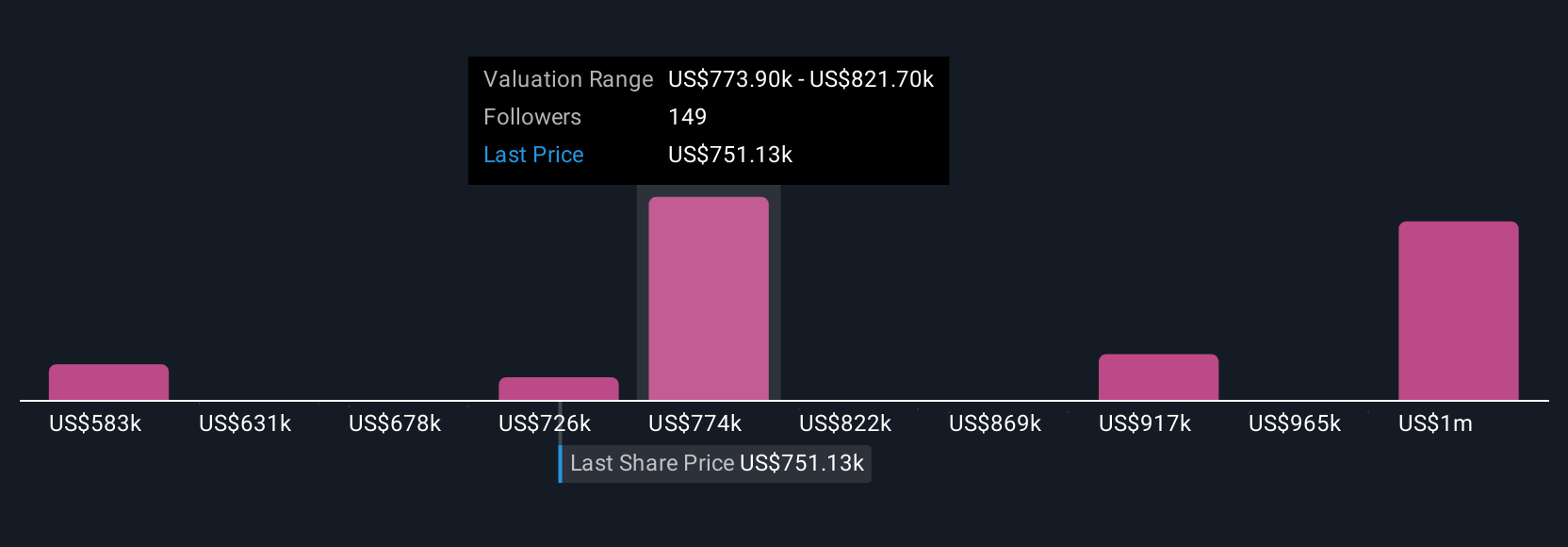

Mejora tu toma de decisiones: Elija su narrativa de Berkshire Hathaway

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítenos presentarte las Narrativas, una forma sencilla de conectar tu visión de la historia de Berkshire Hathaway con los números que la respaldan. Una narrativa es su perspectiva estructurada sobre una empresa, en la que explica lo que cree sobre su futuro crecimiento de ingresos, beneficios, márgenes y riesgos, y luego vincula esa historia a una previsión financiera y a un valor razonable implícito. En Simply Wall St, millones de inversores construyen y comparten estas Narrativas en la página de la Comunidad, haciendo que este enfoque sea accesible incluso si usted no es un experto en valoración. Las narrativas pueden utilizarse para comparar el valor razonable de cada una de ellas con el precio actual de la acción, y se actualizan dinámicamente a medida que se publica nueva información, como informes de beneficios o noticias importantes. En el caso de Berkshire, la narrativa de un inversor puede suponer un valor razonable mucho más alto porque espera un crecimiento más rápido de sus negocios operativos, mientras que otro ve un valor razonable más bajo basado en un crecimiento más lento y una preferencia por mantener más efectivo.

¿Crees que hay algo más en la historia de Berkshire Hathaway? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Berkshire Hathaway puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BRK.A

Advertisement