Advertisement

¿Sigue siendo atractiva Berkshire Hathaway tras los cambios de liderazgo y la subida del 13,7% de su cotización en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Berkshire Hathaway es una ganga o está sobrevalorada en estos momentos? No es el único, ya que los inversores de todo el mundo quieren profundizar más allá de las cifras principales.

- El valor ha registrado sólidas ganancias: un 2,0% en la última semana, un 4,8% en el mes y un fuerte 13,7% en lo que va de año. Esto refleja tanto la confianza a largo plazo en el negocio como la evolución de la confianza del mercado.

- Las recientes noticias sobre las continuas inversiones estratégicas de Berkshire y las transiciones de liderazgo de alto perfil han mantenido a la empresa en el centro de atención. Esto ha alimentado tanto el optimismo como un cuidadoso escrutinio entre los inversores. Estos acontecimientos ayudan a explicar el aumento de la actividad comercial y los cambios en el apetito por el riesgo observados en las últimas semanas.

- En cuanto al valor, Berkshire Hathaway obtiene una puntuación de 4 sobre 6 en nuestra lista de valoración, mostrando más señales de infravaloración que de no valoración. A continuación, desglosaremos lo que significan estas comprobaciones de valoración. No se vaya, porque también revelaremos una forma más completa de ver el valor real de una empresa.

Enfoque 1: Análisis del exceso de rentabilidad de Berkshire Hathaway

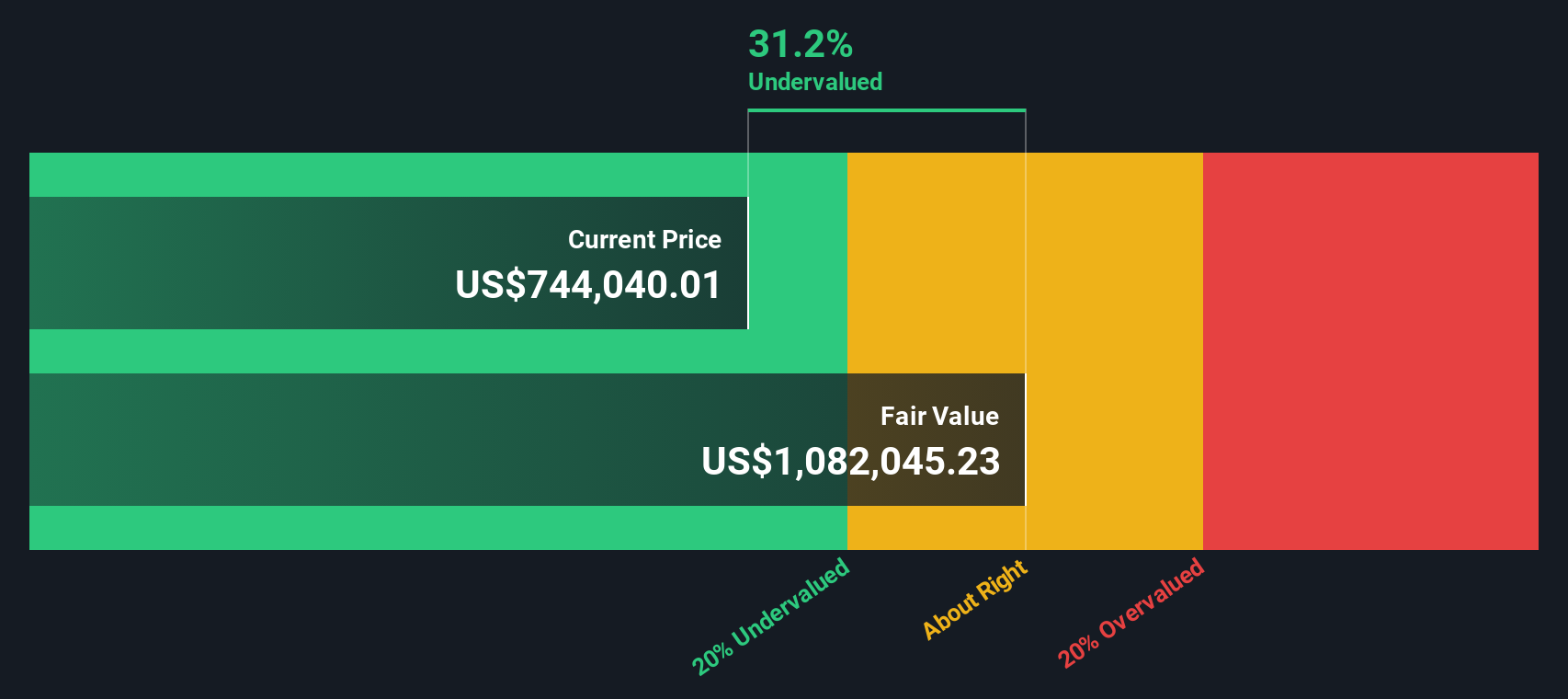

El modelo de exceso de rentabilidad está diseñado para estimar el valor intrínseco de una empresa centrándose en los beneficios generados por encima de su coste de capital. Este enfoque calcula la eficiencia con la que Berkshire Hathaway reinvierte sus beneficios para generar rendimientos adicionales para los accionistas a largo plazo.

Para Berkshire Hathaway, este modelo utiliza un valor contable de 485.274,36 dólares por acción y un beneficio por acción (BPA) estable de 66.154,88 dólares, que se basa en la rentabilidad media de los fondos propios de la empresa en los últimos cinco años. El coste de los fondos propios es de 38.878,72 $ por acción, lo que indica la rentabilidad exigida que esperan los inversores. Restando este coste del BPA estable, el modelo determina un Exceso de rentabilidad de 27.276,15 $ por acción. La rentabilidad media de los fondos propios de la empresa se sitúa en el 12,85%, lo que demuestra una fuerte rentabilidad en relación con su base de fondos propios. Además, el Valor Contable Estable, que incorpora las estimaciones futuras de los analistas, es de 514.986,06 dólares por acción.

Teniendo en cuenta todos estos factores, el Excess Returns Model estima el valor razonable de Berkshire Hathaway en 1.150.872 dólares por acción. En comparación con su precio de mercado actual, esto sugiere que la acción cotiza con un descuento del 33,3%. Esto puede indicar que los inversores obtienen hoy un valor significativo por su inversión.

Resultado: UNDERVALUED

Nuestro análisis de exceso de rentabilidad sugiere que Berkshire Hathaway está infravalorada en un 33,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 927 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Berkshire Hathaway frente a beneficios

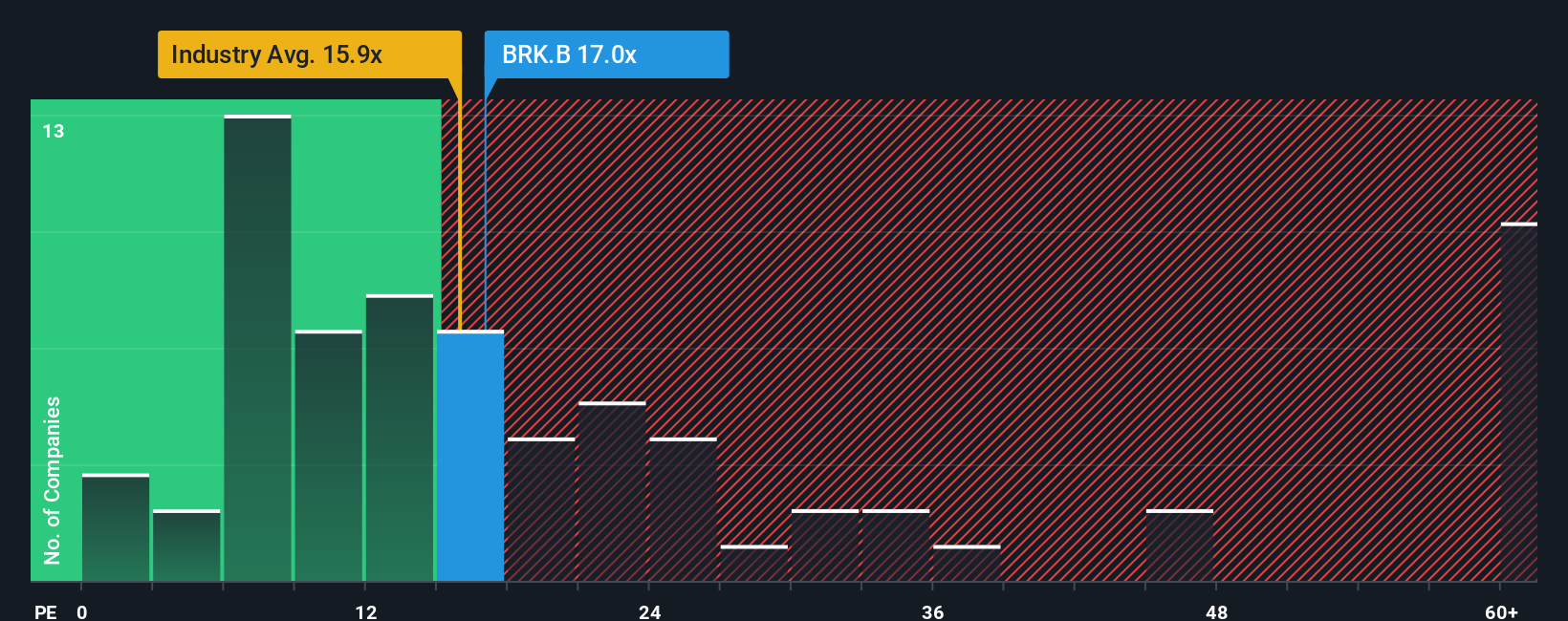

Para empresas rentables como Berkshire Hathaway, el ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada porque relaciona el precio actual de la acción de la empresa con sus ganancias por acción. Esto facilita la comparación del valor entre distintas empresas, especialmente cuando la rentabilidad es estable y constante como en el caso de Berkshire.

El ratio PE "normal" o justo para cualquier empresa viene determinado por factores como las expectativas de crecimiento y el riesgo. Las empresas de rápido crecimiento o las que se perciben como menos arriesgadas tienden a tener múltiplos PE más altos, ya que los inversores están dispuestos a pagar más por cada dólar de beneficios futuros. Por el contrario, las empresas que afrontan mayores incertidumbres o un crecimiento más lento suelen cotizar a múltiplos más bajos.

Berkshire Hathaway cotiza actualmente a un ratio PE de 16,4 veces. Es superior a la media del sector financiero diversificado (13,6 veces), pero inferior a la media de su grupo (25,0 veces). Para ofrecer una perspectiva más matizada, Simply Wall St calcula un "Ratio Justo" propio adaptado al perfil único de Berkshire. Este Ratio Justo, de 17,0x, tiene en cuenta las perspectivas de crecimiento de los beneficios de la empresa, los márgenes de beneficios, el tamaño del mercado, los factores de riesgo, así como las tendencias macroeconómicas y del sector.

Dado que el Ratio Justo incorpora estas dinámicas más amplias, ofrece un punto de referencia de valoración más sólido que los promedios de pares o del sector por sí solos, que pueden estar influidos por valores atípicos o no tener en cuenta factores específicos de la empresa como la capitalización bursátil o la rentabilidad.

Comparando el PER actual de Berkshire de 16,4x con su Ratio Justo de 17,0x, la acción parece bastante valorada a los niveles actuales.

Resultado: MÁS O MENOS JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.434 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elija su narrativa de Berkshire Hathaway

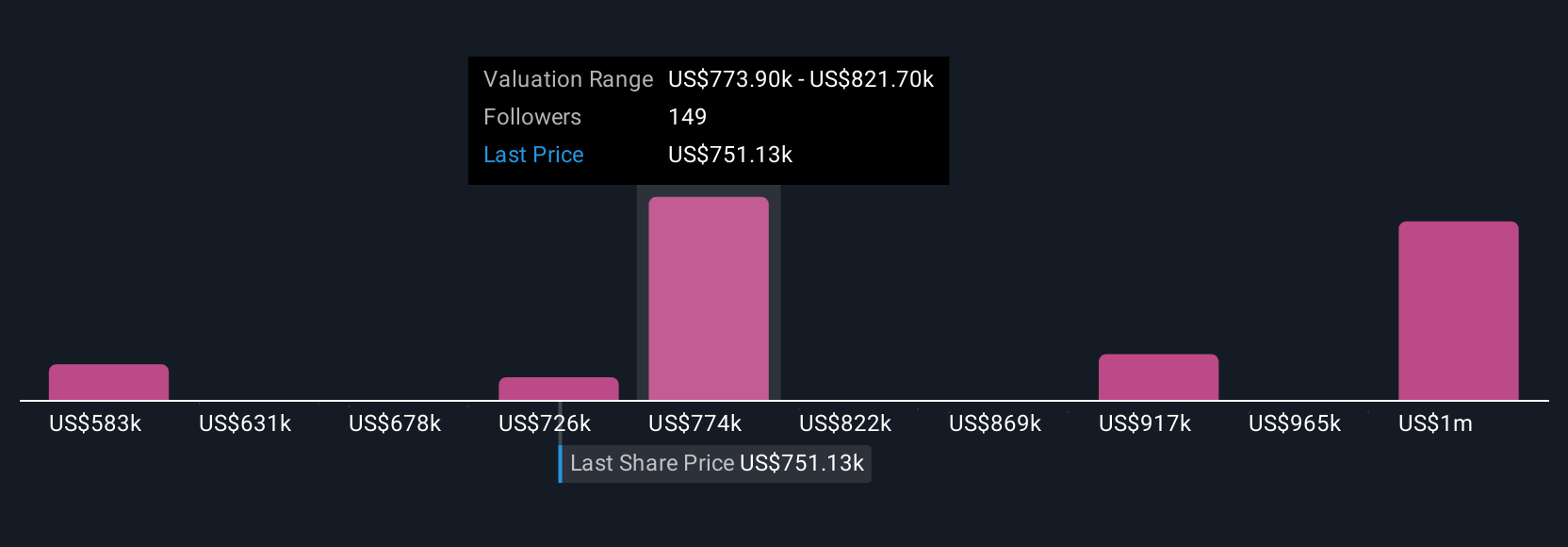

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es simplemente tu propia historia o perspectiva sobre una empresa, que conecta los números, como el valor razonable, los ingresos futuros, los beneficios y los márgenes, con cómo crees que funcionará el negocio.

Las narrativas vinculan la historia única de Berkshire Hathaway a una previsión financiera, ayudándole a traducir sus creencias sobre su estrategia, gestión o tendencias del sector en una estimación del valor razonable. En la plataforma Simply Wall St, todo el mundo puede acceder a las Narrativas desde la página de la Comunidad, y millones de inversores ya las utilizan para comparar sus expectativas con el precio de mercado.

Al crear y seguir las narrativas, los inversores pueden decidir cuándo comprar o vender comparando su valor razonable con el precio actual de las acciones de Berkshire. Estas Narrativas se actualizan automáticamente a medida que surgen nuevas ganancias o noticias, por lo que su análisis siempre refleja la información más reciente.

Por ejemplo, algunos inversores de Berkshire adoptan una visión optimista y establecen un valor razonable por encima de 1,1 millones de dólares por acción, esperando un fuerte despliegue de efectivo y crecimiento. Los inversores más prudentes calculan un valor razonable más cercano a los 600.000 dólares por acción, basándose en suposiciones más estrictas sobre los márgenes futuros o el cambio de gestión. Las narrativas facilitan ver y actuar según ambos puntos de vista, todo en un mismo sitio.

¿Crees que hay algo más en la historia de Berkshire Hathaway? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Berkshire Hathaway puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BRK.A

Advertisement