Advertisement

Evaluación de las acciones de Berkshire Hathaway tras su reciente caída y los movimientos del sector asegurador en 2025

Simply Wall St

Revisado por Bailey Pemberton

¿Está mirando las acciones de Berkshire Hathaway y preguntándose si es el momento adecuado para comprar, vender o simplemente aguantar? Sin duda, no es el único. Con su reputación de valor de primer orden por excelencia y una rentabilidad del 139,1% en cinco años, este título sigue atrayendo tanto a inversores experimentados como a recién llegados. Pero incluso los valores respaldados por Warren Buffett pueden sufrir baches en el camino. En el último mes, el precio de las acciones de Berkshire cayó un 2,3%, mientras que la semana más reciente registró una caída más modesta del 1,1%.

Sin embargo, si nos alejamos un poco, la historia pasa del nerviosismo a corto plazo a la confianza a largo plazo. Las ganancias de Berkshire en lo que va de año se sitúan en el 8,5%, con un sólido aumento del 6,4% en el último año y una sólida subida del 64,6% en los últimos tres años. Los titulares recientes se han centrado en los audaces movimientos de Berkshire en el sector de los seguros, así como en sus constantes ajustes dentro de su gigantesca cartera de acciones. Estos acontecimientos han mantenido a la empresa en las noticias y parecen estar configurando el sentido de oportunidad y riesgo de los inversores, lo que se refleja en esas oscilaciones de precios a corto plazo.

Por supuesto, la gran pregunta en la mente de todos es la valoración. Según nuestro último modelo, Berkshire Hathaway obtiene una puntuación de 4 sobre 6 en nuestra lista de infravaloración, lo que sugiere algunas áreas de oportunidad, pero no sin advertencias. Desglosemos los enfoques más comunes para valorar esta empresa emblemática y, a continuación, hablemos de por qué mirar más allá de los números podría ofrecer la mejor perspectiva hasta la fecha.

Enfoque 1: Análisis del exceso de rentabilidad de Berkshire Hathaway

El modelo de valoración Excess Returns mide la eficiencia con la que una empresa genera rendimientos sobre su capital invertido en comparación con el coste de dicho capital. La idea es sencilla: si una empresa gana sistemáticamente más sobre su capital que el coste del mismo, crea valor para los accionistas por encima de los activos subyacentes.

En el caso de Berkshire Hathaway, este modelo parte de un sólido valor contable de 464.307,83 dólares por acción y un BPA estable de 64.295,28 dólares por acción, calculado como la rentabilidad media de los fondos propios de los últimos cinco años. El coste de los fondos propios, es decir, la rentabilidad mínima exigida por los inversores, se sitúa en 37.741,61 $ por acción. El resultado es un exceso de rentabilidad anual de 26.553,66 $ por acción, con un rendimiento medio de los fondos propios del 13,00%.

Mirando hacia el futuro, los analistas estiman un Valor Contable Estable de 494.433,12 $ por acción para Berkshire, basado en proyecciones ponderadas. Esta sólida base financiera y operativa significa que el modelo Excess Returns asigna una fuerte valoración intrínseca a las acciones de Berkshire Hathaway. Esto sugiere que la capacidad de la empresa para generar valor sigue siendo sólida.

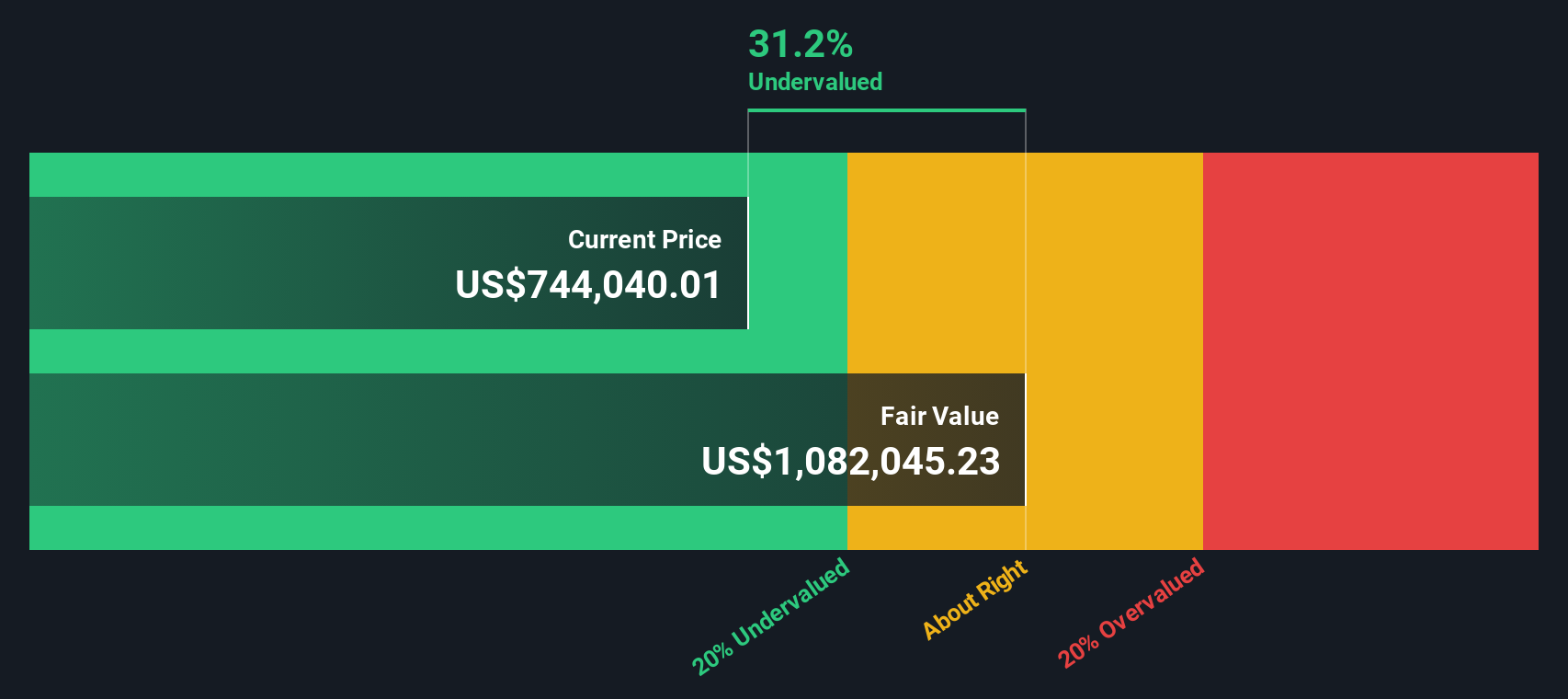

Según este análisis, Berkshire Hathaway cotiza con un descuento del 32,0% respecto a su valor intrínseco. Esto indica que la acción está infravalorada en relación con los fundamentos empresariales subyacentes.

Resultado: INFRAVALORADAS

Nuestro análisis de exceso de rentabilidad sugiere que Berkshire Hathaway está infravalorada en un 32,0%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra más valores infravalorados.

Enfoque 2: Precio de Berkshire Hathaway frente a beneficios

La relación precio/beneficios (PE) es una métrica de valoración muy utilizada para empresas rentables como Berkshire Hathaway, ya que relaciona directamente el precio de mercado actual de una empresa con su capacidad real de generar beneficios. Esta medida es especialmente útil para empresas consolidadas con flujos de beneficios constantes, ya que ayuda a los inversores a evaluar si el precio actual de las acciones refleja unas expectativas de crecimiento y una estabilidad empresarial razonables.

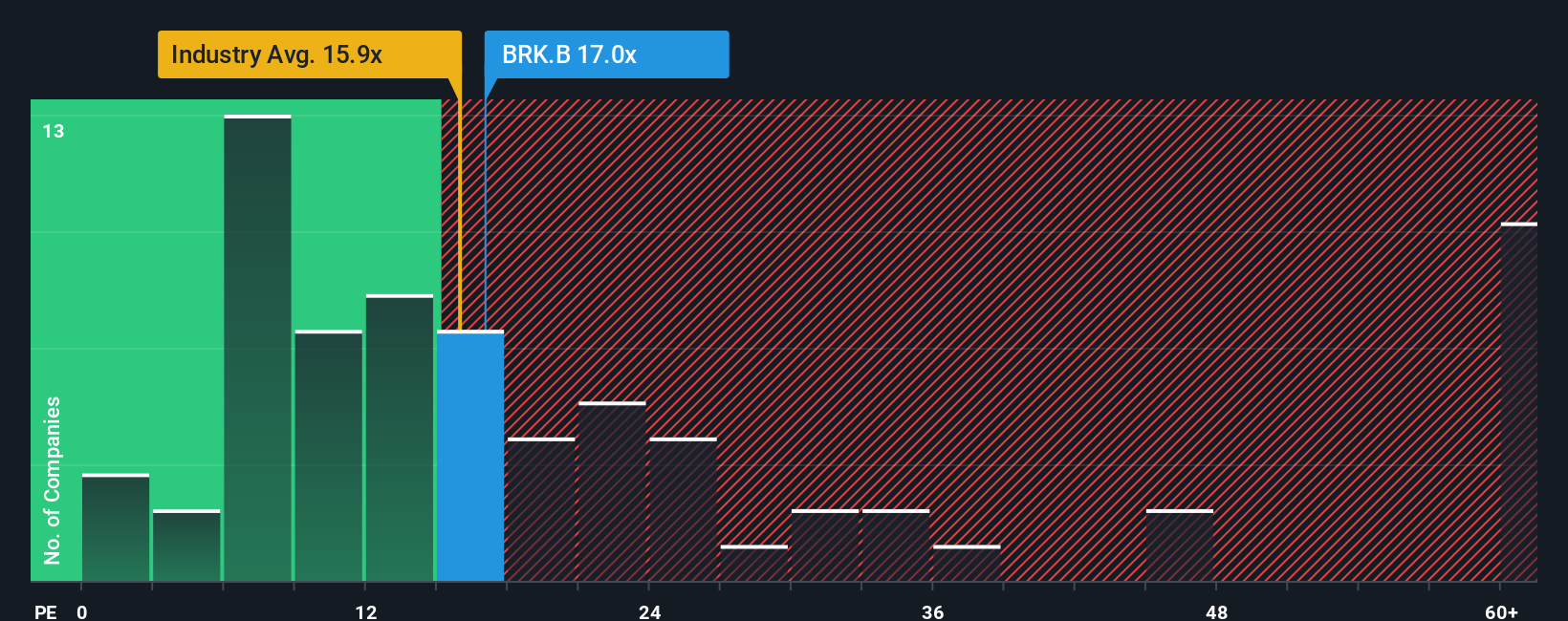

Por lo general, una empresa que se espera que crezca más rápido o que conlleve menos riesgo tendrá un ratio PE más alto, mientras que un crecimiento más lento o un mayor riesgo percibido tienden a justificar un múltiplo más bajo. En el caso de Berkshire Hathaway, el PER actual es de 16,8 veces. En comparación, la media del sector es ligeramente inferior, 16,6 veces, mientras que la media de sus homólogos es notablemente superior, 28,1 veces. Esto sitúa a Berkshire aproximadamente en línea con su sector, pero muy por debajo de su grupo de pares, lo que sugiere que el mercado está valorando las acciones de forma más conservadora que algunos competidores.

El Fair Ratio de Simply Wall St ofrece una perspectiva aún más nítida. El Fair Ratio ajusta el PER previsto teniendo en cuenta no sólo las medias del sector, sino también las características individuales de Berkshire, como el crecimiento de sus beneficios, el margen de beneficios, la capitalización bursátil y el perfil de riesgo. Este enfoque propio ayuda a eliminar el ruido de las simples comparaciones entre pares o entre sectores y ofrece una visión personalizada de lo que sería razonable para Berkshire en concreto. En este caso, el ratio justo para Berkshire es de 19,7 veces, frente a las 16,8 veces reales. Con Berkshire cotizando por debajo de su Ratio Justo por un margen que sugiere un descuento significativo, el múltiplo apunta a que la acción está infravalorada sobre esta base.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elija su narrativa de Berkshire Hathaway

Anteriormente, mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas, un método potente pero accesible para enmarcar las decisiones de inversión en la plataforma de Simply Wall St.

Una narrativa es su historia personal y su perspectiva sobre una empresa, que combina sus expectativas sobre su futuro (como ingresos, beneficios y valor razonable) con el contexto que hay detrás de esas cifras. Es el "por qué" de su previsión.

Este enfoque vincula la historia de la empresa, a menudo basada en noticias o beneficios recientes, directamente con una previsión financiera y una estimación del valor razonable. Resulta mucho más intuitivo ver cómo los cambios en los fundamentos de la empresa pueden afectar a su tesis de inversión.

Las narrativas son fáciles de crear y actualizar dentro de la página de la Comunidad, lo que permite a millones de inversores seguir sus opiniones y ver cómo se compara el valor razonable con el precio de mercado actual. Cuando se publican acontecimientos como nuevos resultados trimestrales o noticias importantes, las Narrativas se actualizan dinámicamente para que su análisis siga siendo relevante y procesable.

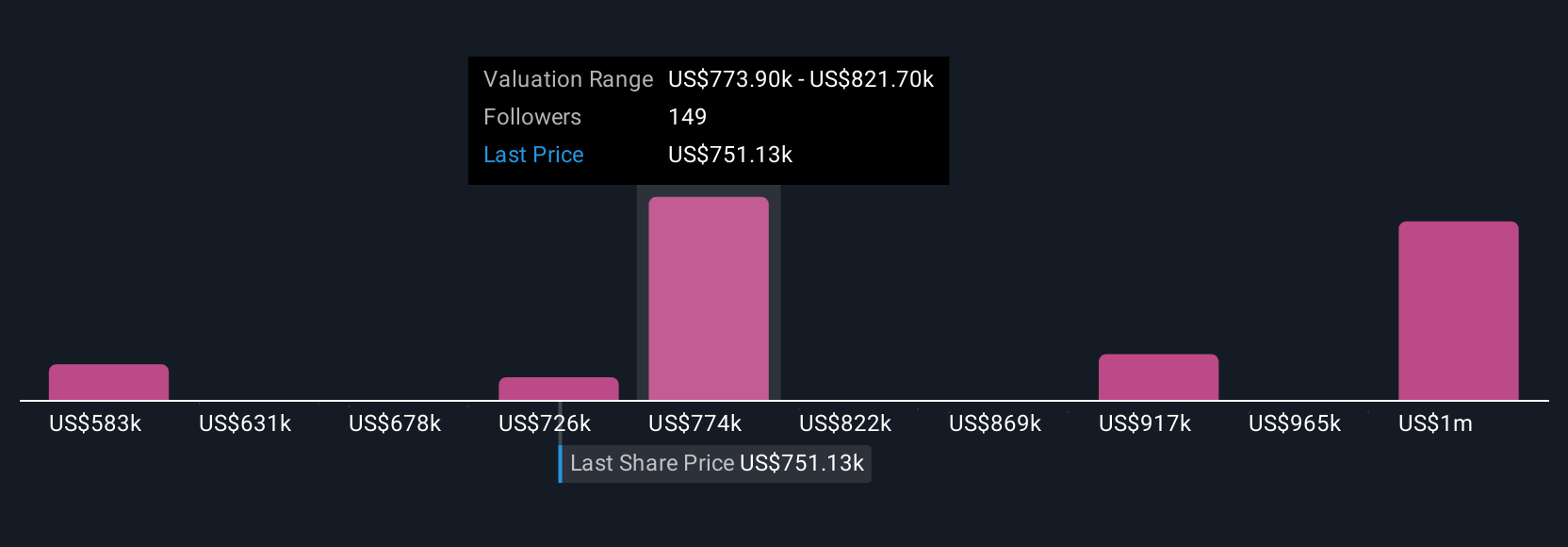

Por ejemplo, diferentes inversores que analizan Berkshire Hathaway en este momento tienen Narrativas que valoran las acciones tan alto como 943.785,74 $ por acción o tan bajo como 604.196,40 $ por acción. Estas cifras reflejan distintas perspectivas sobre su crecimiento futuro, riesgos y estrategia de gestión. Con Narratives, decidir cuándo comprar o vender se convierte en una decisión basada no sólo en cifras, sino en una historia de inversión transparente y evolutiva hecha a su medida.

En el caso de Berkshire Hathaway, te lo pondremos muy fácil con avances de dos de las principales Narrativas de Berkshire Hathaway:

- 🐂 Caso alcista de Berkshire Hathaway

Valor razonable: 943.785,74 dólares

Berkshire cotiza con un descuento del 22,4% (valor razonable menos precio actual, dividido por valor razonable).

Tasa de crecimiento de los ingresos: 13%

- Destaca la fortaleza financiera de Berkshire Hathaway, que incluye un sólido balance y enormes reservas de efectivo utilizadas estratégicamente para oportunidades de inversión.

- Elogia un enfoque de inversión en valor probado y disciplinado que ha proporcionado sólidos rendimientos a largo plazo y que debería perdurar con la sucesión de Greg Abel.

- Prevé un crecimiento del precio de las acciones del 12-15% en los próximos años, impulsado por unos sólidos fundamentos y la continuidad del liderazgo.

- 🐻 Caso Oso Berkshire Hathaway

Valor razonable: 604.196,40 $.

Berkshire cotiza con una prima del 21,3% (precio actual menos valor razonable, dividido por valor razonable).

Tasa de crecimiento de los ingresos: 3.6%

- Sostiene que el cambio de Berkshire hacia una mayor posición de tesorería refleja cautela, con vías limitadas para un rápido crecimiento en la mayoría de los segmentos empresariales clave.

- Destaca los riesgos de repetir el éxito pasado tras una transición de liderazgo y reconoce que el tamaño y la madurez pueden limitar los futuros rendimientos en relación con el mercado en general.

- Prevé un crecimiento estable pero modesto de los ingresos y espera continuas recompras, pero cree que las valoraciones actuales están por encima del valor intrínseco.

¿Crees que hay algo más en la historia de Berkshire Hathaway? Crea tu propia narrativa para hacérselo saber a la comunidad.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Berkshire Hathaway puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:BRK.A

Advertisement