Evaluación de American Express tras las fuertes ganancias de 2025 y la ampliación de las ventajas de la tarjeta Premium

Revisado por Bailey Pemberton

- ¿Se pregunta si American Express sigue siendo una compra inteligente después de su larga trayectoria, o si la mayor parte de la subida ya está descontada? Analicemos lo que la cotización actual podría estar diciendo realmente sobre su valor.

- A pesar de cierto ruido a corto plazo, con una subida del 0,9% en la última semana y una caída del 1,3% en el último mes, American Express ha registrado una fuerte subida del 21,9% en lo que va de año y una rentabilidad del 225,0% en cinco años.

- Los últimos titulares se han centrado en la ampliación de las ventajas de las tarjetas premium de American Express y en la profundización de las alianzas en el ámbito de los viajes y el estilo de vida. Estas medidas refuerzan su estrategia de dirigirse a los clientes que gastan más y están más fidelizados. Al mismo tiempo, los debates en curso sobre la salud del crédito al consumo y las expectativas de tipos de interés siguen modificando la forma en que los inversores ven el perfil de riesgo y crecimiento de la empresa.

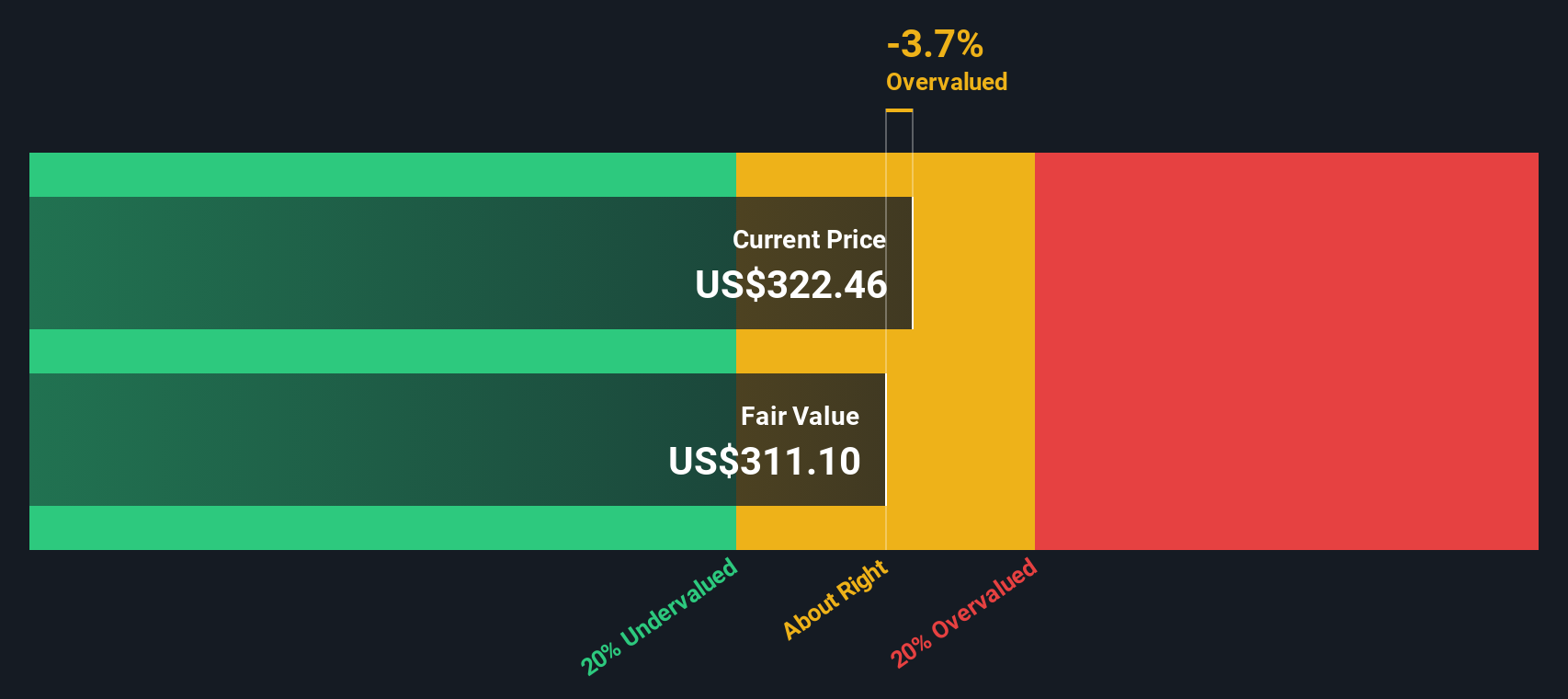

- En estos momentos, American Express sólo obtiene una puntuación de 1/6 en nuestras comprobaciones de valoración, lo que sugiere que el valor no parece infravalorado en términos generales según las métricas tradicionales, pero eso no lo dice todo. A continuación, repasaremos los principales enfoques de valoración que subyacen a esa puntuación, para terminar con una forma más completa de pensar en lo que realmente vale este negocio a largo plazo.

American Express obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de American Express

El modelo de rentabilidad excesiva calcula el valor de American Express comparando los beneficios que puede generar sobre los fondos propios de los accionistas con la rentabilidad que exigen los inversores. Cuando una empresa gana más sobre sus fondos propios que esta rentabilidad exigida, crea un exceso de valor para los accionistas.

Para American Express, el punto de partida es un valor contable de 47,05 dólares por acción y una proyección de valor contable estable de 50,82 dólares por acción, basada en las estimaciones de valor contable futuro de 9 analistas. Su BPA Estable se estima en 18,40 $ por acción, derivado de las previsiones de rentabilidad sobre recursos propios a futuro de 13 analistas.

Con un coste de los fondos propios de 4,27 dólares por acción y un exceso de rentabilidad de 14,13 dólares por acción, el modelo implica que American Express puede seguir ganando muy por encima de la rentabilidad exigida, con un rendimiento medio de los fondos propios del 36,20%. Si se introducen estos datos en el marco de rentabilidad excesiva, se obtiene un valor intrínseco que está aproximadamente un 11,7% por debajo del precio actual de la acción. Esto sugiere que la acción está modestamente sobrevalorada sobre esta base.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que American Express podría estar sobrevalorada en un 11,7%. Descubra 901 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

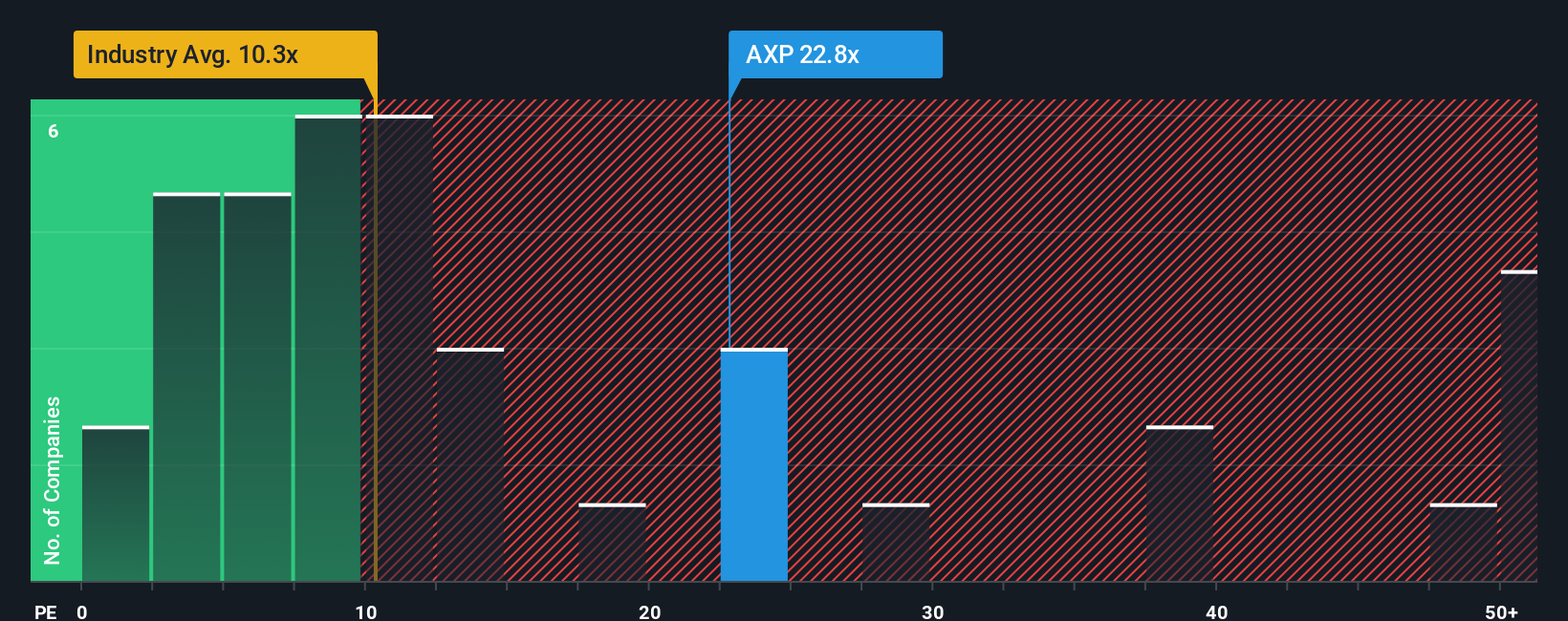

Enfoque 2: Precio de American Express frente a beneficios

En el caso de una empresa rentable como American Express, la relación precio/beneficios, o PER, es una forma útil de calibrar cuánto están dispuestos a pagar los inversores por cada dólar de beneficios actuales. En general, las empresas con un crecimiento más fuerte y fiable y un menor riesgo percibido pueden justificar un PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre deberían traducirse en un múltiplo más bajo y conservador.

American Express cotiza actualmente a un PE de 24,1x. Esta cifra está muy por encima de la media del sector financiero de consumo, que se sitúa en torno a 8,8 veces, pero ligeramente por debajo de la media de 25,2 veces de sus homólogos más próximos, que tienden a ser de mayor calidad y de crecimiento más rápido. Para ir más allá de las simples comparaciones, Simply Wall St estima un Ratio Justo propio de 19,7x para American Express, que refleja sus perspectivas de crecimiento de beneficios, rentabilidad, posicionamiento en el sector, tamaño y factores de riesgo específicos. Este Ratio Justo está más adaptado que las medias de sus homólogos o del sector, ya que se ajusta a lo que realmente impulsa un múltiplo justificable en lugar de suponer que todas las entidades financieras deberían cotizar igual.

Sobre esta base, el PER actual de 24,1x se sitúa significativamente por encima del Ratio Justo de 19,7x, lo que apunta a un valor que parece algo caro en relación con sus fundamentales.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.447 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de American Express

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de American Express con los números que la respaldan. Una Narrativa es su historia sobre la empresa, en la que explica lo que cree que sucederá con sus ingresos, beneficios y márgenes, y luego vincula esa historia a una previsión financiera y a una estimación del Valor Razonable. En Simply Wall St, millones de inversores utilizan las Narrativas en la página de la Comunidad como una herramienta fácil y accesible para decidir cuándo comprar o vender, comparando su Valor Razonable con el precio de mercado actual y viendo si la diferencia sugiere un alza o una baja. Las narrativas son dinámicas; se actualizan automáticamente a medida que se recibe nueva información, como comunicados de resultados, noticias o cambios de orientación, de modo que su visión se mantiene actualizada sin trabajo adicional. Por ejemplo, una Narrativa sobre American Express podría ver su Valor Razonable más cerca de los alcistas 366 dólares por acción basándose en una expansión internacional más rápida, mientras que otra podría inclinarse por los más cautos 230 dólares si espera una ralentización del gasto en viajes y unos márgenes más ajustados.

En el caso de American Express, se lo pondremos muy fácil con avances de dos de sus principales narrativas:

Valor razonable: 366,63 dólares

Infravaloración implícita frente al último cierre: -1,0%.

Previsión de crecimiento de ingresos: 11,1%.

- Se apoya en la creciente demanda de los clientes de la generación del milenio y la generación Z, además de la expansión internacional, para impulsar un mayor crecimiento de las transacciones y los ingresos por comisiones.

- Asume que las inversiones en tecnología e IA, la renovación de los productos premium y las soluciones integradas para pymes y B2B respaldarán unos márgenes más elevados y unos beneficios resistentes y diversificados.

- Apunta a un resultado alcista en 2028 con mayores beneficios, un PE ligeramente superior al actual y un precio cercano al máximo del rango de los analistas, supeditado a una ejecución sólida y una interrupción controlable de las alternativas de pago digital y la regulación.

🐻 Caso bajista de American Express

Valor razonable: 351,87 dólares

Sobrevaloración implícita frente al último cierre: 3.4%

Previsión de crecimiento de ingresos: 10,3%.

- Prevé un crecimiento sólido, aunque más moderado, impulsado por los titulares de tarjetas premium, los clientes más jóvenes y acomodados y la expansión internacional, con unos beneficios que siguen en líneas generales la actual fortaleza de ejecución.

- Supone que una gestión disciplinada del crédito y del capital apuntalará unos márgenes estables y las continuas recompras, manteniendo un crecimiento del BPA saludable pero no explosivo.

- Destaca los riesgos derivados de la intensificación de la competencia en el sector de las primas, los cambios en los hábitos de pago de los consumidores y las posibles perturbaciones derivadas de las nuevas vías de pago de bajo coste, lo que lleva a considerar que el valor es casi justo a los niveles actuales.

¿Cree que hay algo más en la historia de American Express? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si American Express puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.