Advertisement

La valoración de Ares Management, por las nubes tras un rally de varios años y el crecimiento del crédito privado

Simply Wall St

Revisado por Bailey Pemberton

- Si se está preguntando si todavía merece la pena comprar Ares Management tras su gran racha de varios años, o si el dinero fácil ya se ha hecho, este desglose le ayudará a considerar si el precio actual sigue estando a la altura de los fundamentales.

- Las acciones acaban de cerrar a 163,07 $, lo que supone una subida del 5,5% en la última semana y del 6,6% en el último mes, aunque siguen perdiendo un 8,8% en lo que va de año y un 5,5% en el último año, tras un repunte del 153,6% en 3 años y del 291,3% en 5 años.

- Detrás de estos movimientos, los inversores se han centrado en la creciente presencia de Ares Management en el crédito privado y los activos alternativos, ya que el capital sigue fluyendo hacia estrategias centradas en el rendimiento y los préstamos no tradicionales. Al mismo tiempo, el debate más amplio del mercado sobre la sostenibilidad real del crecimiento del crédito privado ha mantenido la volatilidad elevada y el sentimiento más cauto.

- En nuestro marco, Ares Management obtiene actualmente una puntuación de 0 sobre 6 en nuestras comprobaciones de infravaloración, lo que le otorga una puntuación de valor de 0/6. En el resto de este artículo explicamos lo que esto significa utilizando varios enfoques de valoración, antes de terminar con una forma más holística de pensar en lo que Ares podría valer.

Ares Management sólo obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del exceso de rentabilidad de Ares Management

El modelo Excess Returns examina cuántos beneficios puede generar Ares Management por encima de su coste de capital y, a continuación, capitaliza esos rendimientos excedentes en un valor estimado por acción. En lugar de centrarse en las oscilaciones de los beneficios a corto plazo, hace hincapié en la durabilidad de los rendimientos del capital de los accionistas.

En este marco, se supone que Ares tiene un valor contable de 13,68 $ por acción y un BPA estable de 2,03 $ por acción, basado en la rentabilidad media de los fondos propios de los últimos cinco años. El modelo aplica un coste de los fondos propios de 0,87 dólares por acción, lo que implica un exceso de rentabilidad de 1,16 dólares por acción sobre una rentabilidad media de los fondos propios del 20,43%. Un valor contable estable de 9,94 $ por acción, extraído de la mediana del valor contable histórico, ancla estas proyecciones.

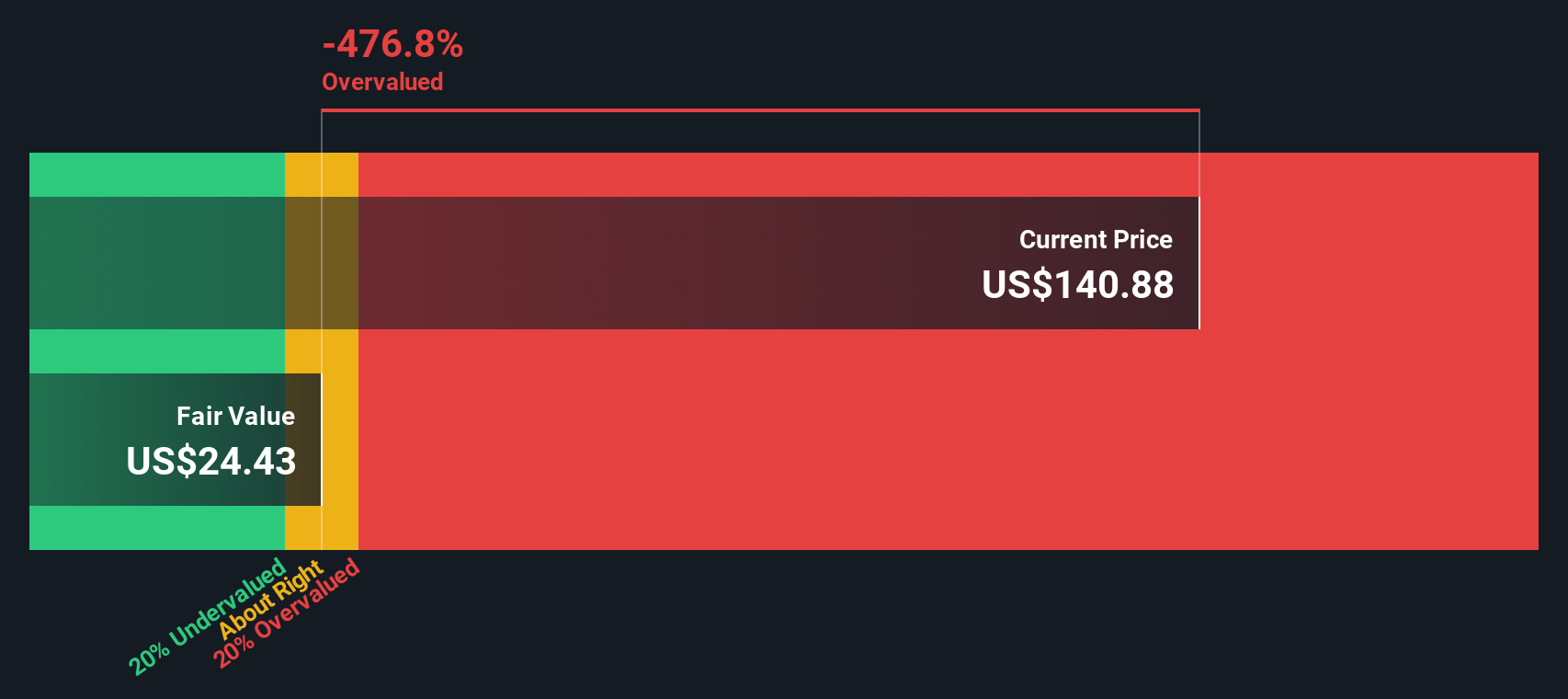

Combinando estos datos, el modelo Excess Returns llega a un valor intrínseco de unos 31,14 $ por acción. Frente al reciente precio de la acción de 163,07 $, esto implica que Ares está aproximadamente un 423,7% sobrevalorada sobre esta base, dejando poco margen de seguridad a los nuevos compradores.

Resultado: SOBREVALORADA

Nuestro análisis de exceso de rentabilidad sugiere que Ares Management podría estar sobrevalorada en un 423,7%. Descubra 908 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Ares Management frente a beneficios

En el caso de una empresa rentable como Ares Management, la relación precio/beneficios, o PER, es un criterio útil porque relaciona directamente lo que pagan los inversores con los beneficios que genera la empresa en la actualidad. En general, un crecimiento más rápido y un menor riesgo pueden justificar un múltiplo PE más alto, mientras que un crecimiento más lento o una mayor incertidumbre suelen justificar un múltiplo PE más bajo.

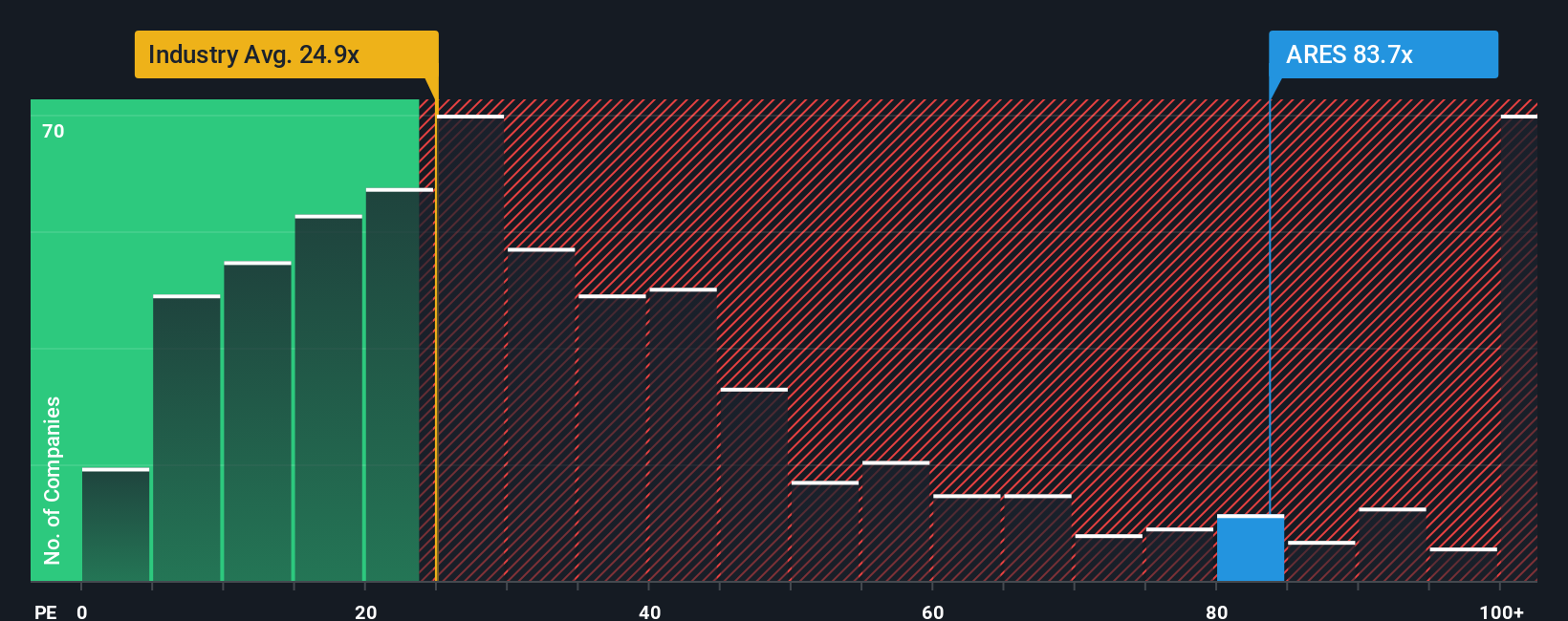

Ares cotiza actualmente a un PE de aproximadamente 70,2 veces, muy por encima de la media del sector de los mercados de capitales, que se sitúa en torno a 24,0 veces, y de la media del grupo de referencia, que es de aproximadamente 13,9 veces. Para añadir más matices que una simple comparación entre pares, Simply Wall St utiliza un Fair Ratio propio, que estima qué múltiplo de PER podría ser razonable teniendo en cuenta el perfil de crecimiento de los beneficios, la rentabilidad, el sector, la capitalización bursátil y los factores de riesgo de Ares. Para Ares, ese Fair Ratio es de 22,7 veces, muy por debajo del actual 70,2 veces de la acción.

Dado que el precio de mercado implica un múltiplo PE aproximadamente tres veces superior al Ratio Justo, Ares parece caro en este marco de múltiplos preferido.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de gestión de Ares

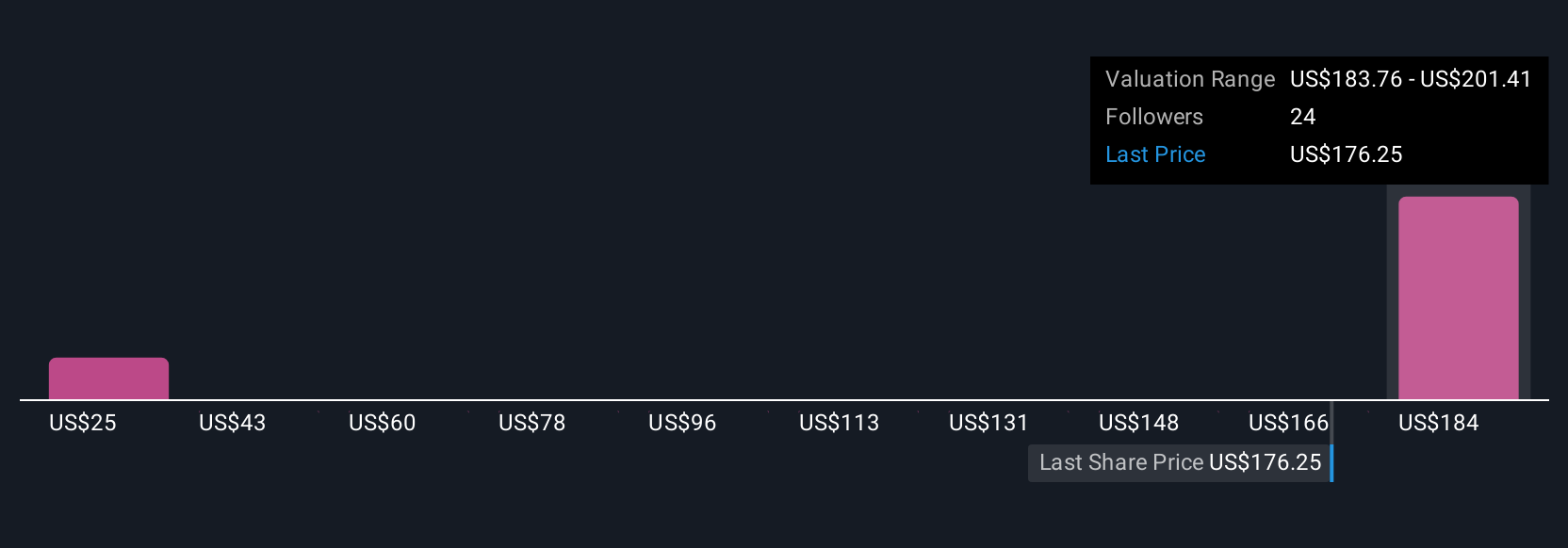

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del negocio de Ares Management con una previsión financiera y una estimación del valor razonable. Una Narrativa es su historia sobre la empresa, en la que explica lo que cree sobre sus futuros ingresos, beneficios y márgenes, y luego ve cómo esas suposiciones se traducen en un valor razonable. En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, las Narrativas son una herramienta fácil y accesible que le ayuda a comparar su Valor Razonable con el Precio actual, y se actualizan dinámicamente a medida que llega nueva información, como beneficios o noticias. Por ejemplo, un inversor de Ares puede construir una narrativa alcista que se incline hacia el objetivo más alto de los analistas, en torno a 215 dólares, centrándose en la fortaleza del crédito privado, mientras que un inversor más cauto puede anclarse más cerca del objetivo bajo de 160 dólares, haciendo hincapié en la competencia y los riesgos regulatorios. Cada inversor puede ver entonces si su narrativa sugiere que Ares cotiza por debajo o por encima de su valor razonable personal.

¿Crees que hay algo más en la historia de Ares Management? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Ares Management puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:ARES

Advertisement