Empresas en crecimiento con alta participación de inversores internos en las bolsas de EE.UU. Octubre de 2024

Revisado por Simply Wall St

Mientras los mercados bursátiles estadounidenses experimentan una ligera caída a la espera de un esperado informe sobre el empleo y en medio de la subida de los precios del petróleo debido a las tensiones en Oriente Próximo, los inversores observan con atención los indicadores económicos en busca de señales de estabilidad. En estos tiempos de incertidumbre, las empresas en crecimiento con un alto nivel de participación privilegiada pueden ofrecer una perspectiva única sobre su potencial de resistencia y la confianza en sus perspectivas de futuro, lo que las convierte en un punto de interés para aquellos que buscan oportunidades de inversión alineadas con la información privilegiada.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 25.7% | 28.0% |

| Hims & Hers Health (NYSE:HIMS) | 13.8% | 41.3% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.0% | 95% |

| BBB Foods (NYSE:TBBB) | 22.9% | 51.2% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

Repasemos algunas selecciones destacadas de nuestros valores filtrados.

Robinhood Markets (NasdaqGS:HOOD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

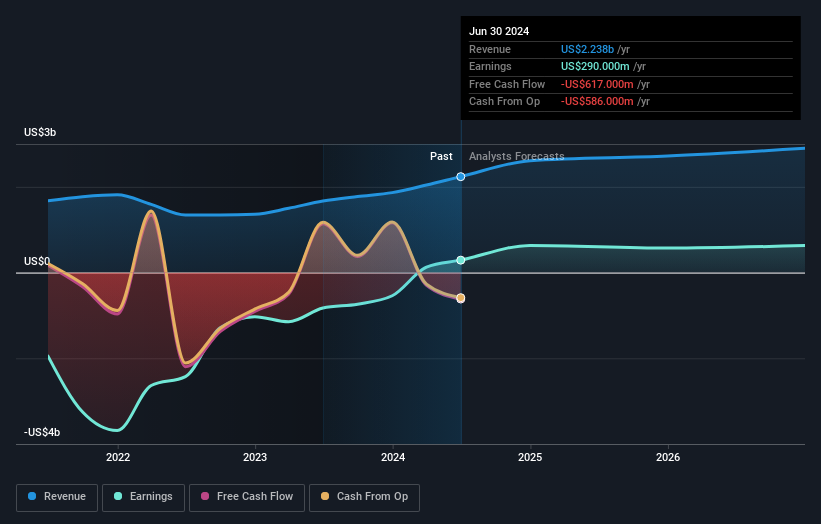

Visión general: Robinhood Markets, Inc. opera una plataforma de servicios financieros en Estados Unidos y tiene una capitalización de mercado de aproximadamente 20.020 millones de dólares.

Operaciones: Los ingresos de la compañía provienen principalmente de su segmento de corretaje, generando 2.240 millones de dólares.

Titularidad de información privilegiada: 14.5%

Previsión de crecimiento de los beneficios: 23,7% anual

Robinhood Markets ha mostrado unos sólidos resultados financieros, con unos ingresos en el segundo trimestre de 682 millones de dólares y unos ingresos netos de 188 millones de dólares, lo que refleja un crecimiento significativo con respecto al año anterior. Se prevé que los beneficios de la empresa crezcan un 23,7% anual, por encima de la tasa de crecimiento prevista para el mercado estadounidense en general. A pesar de una baja rentabilidad sobre recursos propios prevista del 6,2%, la titularidad de Robinhood se mantiene estable sin una actividad reciente sustancial de operaciones con información privilegiada, lo que indica confianza en su potencial a largo plazo.

- Navegue por los entresijos de Robinhood Markets con nuestro completo informe de estimaciones de analistas aquí.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Robinhood Markets podría ser demasiado optimista.

Pinterest (NYSE:PINS)

Valoración de crecimiento de Simply Wall St: ★★★★★☆

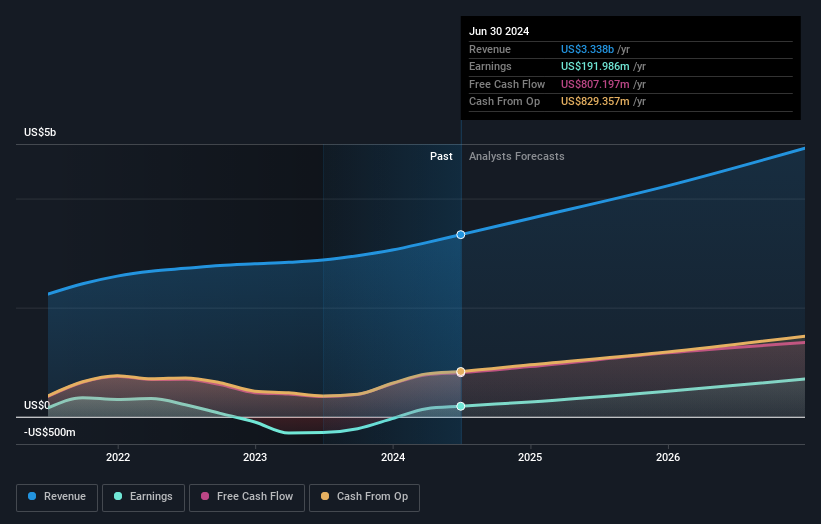

Visión general: Pinterest, Inc. opera como una plataforma de búsqueda y descubrimiento visual tanto en Estados Unidos como a nivel internacional, con una capitalización de mercado de aproximadamente 22.790 millones de dólares.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de proveedores de información por Internet, con un total de 3.340 millones de dólares.

Titularidad de información privilegiada: 11.3%

Previsión de crecimiento de los beneficios: 33,9% anual

Los recientes resultados financieros de Pinterest ponen de manifiesto su trayectoria de crecimiento, con unos ingresos en el segundo trimestre que alcanzaron los 853,68 millones de dólares, lo que supone un notable incremento con respecto al año anterior. La empresa ha pasado a ser rentable este año y prevé un crecimiento de los beneficios del 33,9% anual, superando la media del mercado estadounidense. A pesar de la dilución de los accionistas en el pasado y de los grandes elementos puntuales que afectan a los resultados, Pinterest cotiza un 53,4% por debajo de su valor razonable estimado sin una actividad sustancial de operaciones con información privilegiada recientemente, lo que sugiere confianza en el potencial futuro.

- Haga clic aquí para descubrir los matices de Pinterest con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de Pinterest estén cotizando con descuento.

VTEX (NYSE:VTEX)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: VTEX ofrece una plataforma de comercio digital de software como servicio para marcas empresariales y minoristas, con una capitalización de mercado de aproximadamente 1.380 millones de dólares.

Operaciones: Los ingresos de la compañía provienen principalmente de su segmento de Software y Servicios de Internet, por un total de 220,54 millones de dólares.

Titularidad de información privilegiada: 39.2%

Previsión de crecimiento de los beneficios: 43,9% anual.

VTEX ha demostrado un crecimiento significativo, con unos ingresos en el segundo trimestre que aumentaron hasta los 56,54 millones de dólares desde los 47,89 millones de hace un año y unos ingresos netos que mejoraron hasta los 4,94 millones de dólares desde unas pérdidas de 6,61 millones. La empresa ha empezado a ser rentable este año, y se prevé que sus beneficios crezcan un 43,9% anual, por encima de la media del mercado estadounidense (15,2%). A pesar del bajo rendimiento previsto de los fondos propios y de los importantes elementos puntuales que afectaron a los resultados, la asociación de VTEX con H Mart subraya su expansión estratégica en soluciones de comercio digital.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de VTEX.

- El informe de valoración que hemos compilado sugiere que el precio actual de VTEX podría estar inflado.

Tomar ventaja

- Desbloquee nuestra lista exhaustiva de 183 empresas estadounidenses de rápido crecimiento con un alto nivel de propiedad privilegiada haciendo clic aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Eleve su cartera con Simply Wall St, la aplicación definitiva para los inversores que buscan una cobertura global del mercado.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si VTEX puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.