Compañías estadounidenses de crecimiento con alta participación de información privilegiada que hay que vigilar

Revisado por Simply Wall St

Mientras los mercados estadounidenses se mantienen mixtos, con el S&P 500 y el Dow Jones Industrial Average a la baja, mientras el Nasdaq Composite registra ganancias parciales, los inversores siguen de cerca los principales indicadores económicos y los informes de resultados. En este entorno, las empresas de crecimiento con un alto nivel de participación de inversores internos pueden resultar especialmente atractivas, ya que suelen ser una señal de la confianza de quienes mejor conocen el negocio.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 23.2% |

| Atlas Energy Solutions (NYSE:AESI) | 29.1% | 42.1% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.3% |

| Victory Capital Holdings (NasdaqGS:VCTR) | 10.2% | 32.3% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 40.7% |

| On Holding (NYSE:ONON) | 28.4% | 24.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.1% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 78.8% |

| BBB Foods (NYSE:TBBB) | 22.9% | 91.3% |

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

Robinhood Markets (NasdaqGS:HOOD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Robinhood Markets, Inc. opera una plataforma de servicios financieros en Estados Unidos y tiene una capitalización de mercado de aproximadamente 17.140 millones de dólares.

Operaciones: Robinhood genera ingresos principalmente a través de su segmento de corretaje, que aportó 2.240 millones de dólares.

Titularidad de información privilegiada: 14.5%

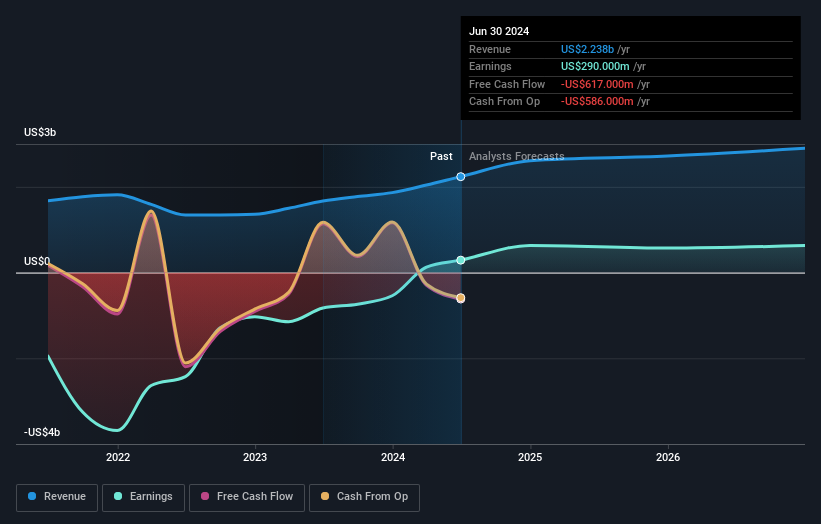

Robinhood Markets registró unos sólidos beneficios en el segundo trimestre, con unos ingresos de 682 millones de dólares y unos ingresos netos de 188 millones de dólares, lo que supone un aumento significativo con respecto al año anterior. Se espera que los beneficios de la empresa crezcan significativamente en los próximos tres años, superando al mercado estadounidense en general. A pesar de la ralentización de las previsiones de crecimiento de los ingresos (9,2% anual), se mantiene por encima de la media del mercado. La elevada participación de los accionistas en el capital alinea los intereses de la dirección con los de los accionistas, lo que refuerza su atractivo como empresa de crecimiento.

- Obtenga información detallada sobre nuestro análisis de las acciones de Robinhood Markets en este informe de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Robinhood Markets tenga un precio superior al que podrían justificar sus datos financieros.

PDD Holdings (NasdaqGS:PDD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PDD Holdings Inc, grupo multinacional de comercio con una capitalización bursátil de 135.750 millones de dólares, posee y opera una cartera diversa de negocios.

Operaciones: Los ingresos de la empresa proceden principalmente de su segmento de software y servicios de Internet, que generó 341.590 millones de yenes.

Posesión de información privilegiada: 32.1%

PDD Holdings ha mostrado un crecimiento impresionante, con un aumento de los beneficios del 139,6% en el último año y unos ingresos en el último trimestre de 97.060 millones de CNY, frente a los 52.280 millones de CNY de hace un año. A pesar de estos buenos resultados, PDD se enfrenta a desafíos legales relacionados con supuestas declaraciones engañosas y problemas de seguridad en sus plataformas. La participación de inversores sigue siendo elevada, lo que alinea los intereses de la dirección con los de los accionistas, pero se espera que el crecimiento futuro de los ingresos sea inferior al 20% anual.

- Haga clic aquí para descubrir los matices de PDD Holdings con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración desvela la posibilidad de que las acciones de PDD Holdings estén cotizando con descuento.

RH (NYSE:RH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: RH, junto con sus filiales, opera como minorista en el mercado de muebles para el hogar y tiene una capitalización de mercado de aproximadamente 4.640 millones de dólares.

Operaciones: Los segmentos de ingresos de la empresa incluyen Waterworks, que aporta 194,76 millones de dólares, y Restoration Hardware (RH), que genera 2.820 millones de dólares.

Titularidad de información privilegiada: 17.6%

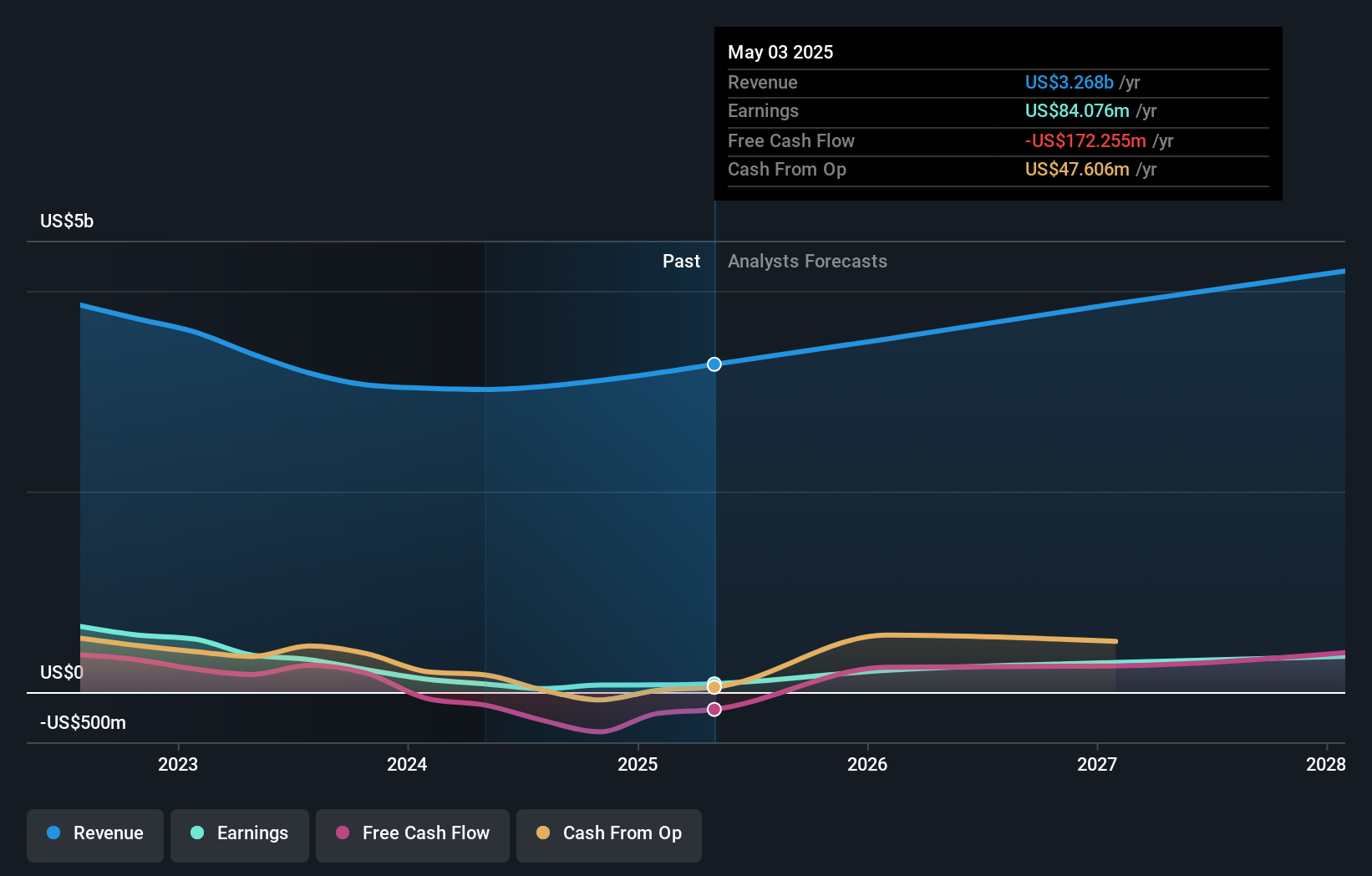

Se prevé que los beneficios de RH crezcan un 49,74% anual, superando significativamente al mercado estadounidense. A pesar de una reciente pérdida neta de 3,63 millones de dólares en el primer trimestre de 2024, las personas con información privilegiada han mostrado confianza comprando más acciones que vendiendo en los últimos tres meses. Sin embargo, los márgenes de beneficio han descendido del 10,9% al 2,7%, y los pagos de intereses no están bien cubiertos por los beneficios. RH cotiza con un descuento del 10,5% por debajo de su valor razonable estimado, con una elevada participación de los accionistas en la empresa que alinea los intereses de la dirección con los de los accionistas.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor RH.

- El informe de valoración que hemos elaborado sugiere que el precio actual de RH podría estar inflado.

Próximos pasos

- Sumérjase en las 180 empresas de EE.UU. de rápido crecimiento con alta participación de información privilegiada que hemos identificado aquí.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Robinhood Markets puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.