Ha bajado un 32%, pero Futu Holdings Limited (NASDAQ:FUTU) podría ser más arriesgada de lo que parece

Los accionistas de Futu Holdings Limited(NASDAQ:FUTU) no estarán contentos de ver que el precio de la acción ha tenido un mes muy duro, cayendo un 32% y deshaciendo el rendimiento positivo del período anterior. Sin embargo, en los últimos doce meses, la acción ha tenido un rendimiento sólido, con una ganancia del 25%.

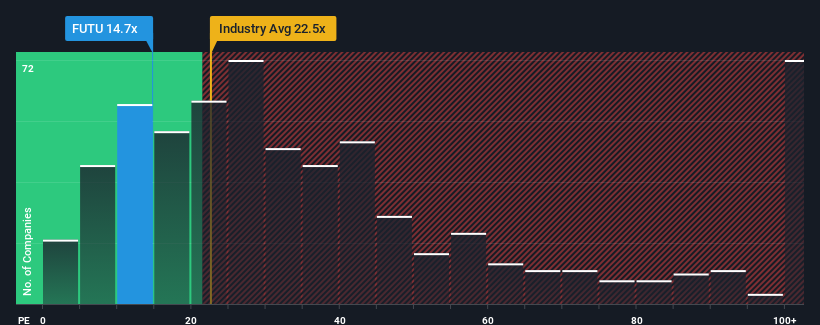

A pesar de la fuerte caída del precio, no es aventurado afirmar que la relación precio/beneficios (o "PER") de Futu Holdings, de 14,7 veces en estos momentos, parece bastante "intermedia" en comparación con el mercado de Estados Unidos, donde la relación PER media ronda las 16 veces. Sin embargo, no es prudente ignorar el PER sin más, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Futu Holdings ciertamente ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando las ganancias más que la mayoría de las otras compañías. Una posibilidad es que el PER sea moderado porque los inversores piensan que este fuerte rendimiento de los beneficios podría estar a punto de remitir. Si no es así, los actuales accionistas tienen motivos para ser optimistas sobre la evolución futura de la cotización.

Consulte nuestro último análisis de Futu Holdings

¿Existe algún crecimiento para Futu Holdings?

El único momento en el que uno se sentiría cómodo viendo un PER como el de Futu Holdings es cuando el crecimiento de la compañía sigue de cerca al mercado.

Si echamos la vista atrás, vemos que la empresa aumentó sus beneficios por acción en un impresionante 27% el año pasado. Además, el BPA ha aumentado un 111% en conjunto desde hace tres años, gracias al crecimiento de los últimos 12 meses. Por lo tanto, es justo decir que el crecimiento de los beneficios de la empresa en los últimos tiempos ha sido magnífico.

En cuanto al futuro, las estimaciones de los doce analistas que cubren la empresa sugieren que los beneficios deberían crecer un 25% anual en los próximos tres años. Mientras tanto, se prevé que el resto del mercado crezca sólo un 11% cada año, lo que resulta notablemente menos atractivo.

En vista de ello, resulta curioso que el PER de Futu Holdings se sitúe en línea con el de la mayoría de las demás empresas. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

¿Qué podemos aprender del PER de Futu Holdings?

Tras la caída de la cotización de Futu Holdings, su PER se aferra ahora al PER medio del mercado. Se argumenta que la relación precio/beneficios es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nuestro examen de las previsiones de los analistas de Futu Holdings reveló que sus perspectivas de beneficios superiores no están contribuyendo a su PER tanto como habríamos predicho. Podría haber algunas amenazas no observadas a los beneficios que impidan que el PER se corresponda con las perspectivas positivas. Al menos, el riesgo de caída de la cotización parece moderado, pero los inversores parecen pensar que los beneficios futuros podrían registrar cierta volatilidad.

Además, también debería conocer esta 1 señal de advertencia que hemos detectado en Futu Holdings.

Si estos riesgos le hacen reconsiderar su opinión sobre Futu Holdings, explore nuestra lista interactiva de valores de gran calidad para hacerse una idea de qué más hay en el mercado.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Futu Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.