Advertisement

El caso alcista de Dave (DAVE) podría cambiar tras las ventas de acciones de iniciados y una rebaja clave

Simply Wall St

Revisado por Sasha Jovanovic

- En los últimos días, la plataforma de banca digital Dave se ha visto sometida a presión después de que personas con información privilegiada, incluidos el consejero delegado y el director financiero, vendieran un total de 91,3 millones de dólares en acciones durante el último año y de que Weiss Ratings rebajara la calificación de la empresa de comprar a mantener a finales de noviembre de 2025, lo que ha provocado un nuevo escrutinio de la postura de la dirección y los riesgos empresariales.

- Lo que llama la atención es el contraste entre estas ventas internas y la rebaja de la calificación, por un lado, y las evaluaciones independientes de terceros que destacan las sólidas tendencias de los ingresos, la mejora de los resultados crediticios y las favorables condiciones del mercado, por otro, lo que crea un panorama más complejo para los inversores que evalúan las perspectivas de Dave.

- A continuación examinaremos cómo la actividad de venta de información privilegiada y el consiguiente cambio en el sentimiento podrían influir en la narrativa de inversión previamente positiva de Dave.

Estas 12 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión de Dave

Para poseer Dave hoy, necesitas creer en la durabilidad de su modelo de banca digital basado en comisiones y el atractivo de ExtraCash y los ingresos por suscripción, incluso cuando la competencia y la regulación siguen siendo amenazas clave. Las recientes ventas internas y la rebaja de Weiss parecen más impulsadas por el sentimiento que por el negocio, y no cambian directamente el enfoque a corto plazo de mantener el crecimiento de los ingresos al tiempo que se gestiona la calidad crediticia y el riesgo regulatorio.

El telón de fondo más relevante de esta volatilidad es el último resultado trimestral de Dave, en el que la empresa declaró unos ingresos de 150,73 millones de dólares en el tercer trimestre de 2025 y unos ingresos netos de 92,07 millones de dólares, lo que añade contexto a las preocupaciones sobre el comportamiento de la información privilegiada. Estas cifras, junto con los comentarios de terceros que apuntan a una mejora del rendimiento crediticio, enmarcan la tensión entre la sólida ejecución reciente y las dudas sobre la durabilidad de los actuales niveles de monetización y compromiso si aumentan las presiones regulatorias o competitivas.

Pero frente a este sólido cuadro de mando reciente, los inversores deben sopesar la posibilidad de que unas normas más estrictas sobre el crédito de bajo importe basado en comisiones...

Lea el informe completo de Dave (¡es gratis!)

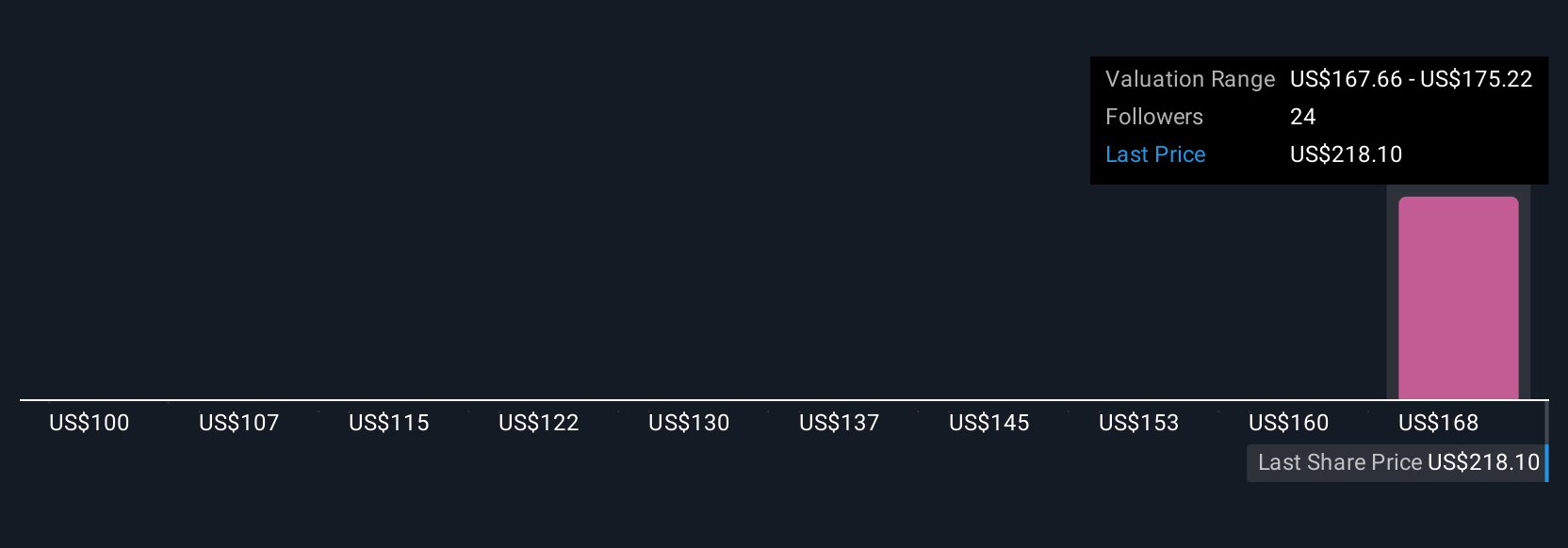

La narrativa de Dave prevé unos ingresos de 702,2 millones de dólares y unos beneficios de 193,0 millones de dólares para 2028.

Descubra cómo las previsiones de Dave arrojan un valor razonable de 306,38 $, un 46% al alza respecto a su precio actual.

Exploración de otras perspectivas

Cuatro miembros de la comunidad de Simply Wall St estiman actualmente el valor razonable de Dave entre 177 y 320 dólares por acción, lo que pone de manifiesto hasta qué punto pueden divergir las opiniones. Debe sopesar estas opiniones frente al riesgo de que la futura regulación de los productos de crédito basados en comisiones y en dólares pequeños pueda afectar directamente a la economía principal de ExtraCash de Dave y a su capacidad para mantener la reciente fortaleza de los márgenes.

Explore otras 4 estimaciones del valor razonable de Dave: ¡por qué las acciones podrían valer un 16% menos que el precio actual!

Construya su propia narrativa de Dave

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación Dave es nuestro análisis que destaca 3 recompensas clave que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito de Dave proporciona un análisis fundamental exhaustivo resumido en una única imagen, el copo de nieve, que facilita la evaluación de la salud financiera general de Dave de un vistazo.

¿Quiere alternativas?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- Hemos encontrado 15 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Los mejores valores de inteligencia artificial pueden estar más allá de gigantes como Nvidia y Microsoft. Encuentre la próxima gran oportunidad con estas 26 empresas más pequeñas centradas en la IA con un fuerte potencial de crecimiento a través de la innovación en fase inicial en el aprendizaje automático, la automatización y la inteligencia de datos que podrían financiar su jubilación.

- La IA está a punto de cambiar la atención sanitaria. Estos 30 valores están trabajando en todo, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todas ellas tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dave puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGM:DAVE

Advertisement