Advertisement

¡¿Sigue siendo Yum! Brands tras el reciente repunte y la prima de valoración?

Simply Wall St

Revisado por Bailey Pemberton

- ¡Si se pregunta si Yum! Brands a unos 145 dólares por acción sigue ofreciendo valor o si ya se ha comido la mayor parte de la subida, no está solo. Eso es exactamente lo que vamos a explicar aquí.

- A pesar de haber subido un 8,5% en lo que va de año y un 6,2% en el último año, las acciones han retrocedido un 3,8% en la última semana y un 2,8% en el último mes. Dependiendo de su apetito por el riesgo, esto puede parecer una oportunidad potencial o una señal de advertencia.

- ¡Los últimos titulares se han centrado en la estrategia de Yum! Brands para ampliar su presencia mundial, profundizar en sus capacidades digitales de pedidos y entrega, y apostar por franquicias ligeras en activos para apoyar el crecimiento a largo plazo. Al mismo tiempo, los inversores están asimilando los cambios en los patrones de gasto de los consumidores y las presiones competitivas en el sector de la comida rápida, lo que ayuda a explicar parte de la reciente volatilidad.

- ¡En nuestro marco, Yum! Brands obtiene actualmente una puntuación de valoración de 0/6, lo que sugiere que no está claramente infravalorada según las métricas tradicionales. A continuación, repasaremos los principales enfoques de valoración y terminaremos con una forma más holística de pensar en lo que realmente valen las acciones.

¡Yum! Brands obtiene una puntuación de 0/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

¡Enfoque 1: Flujo de caja descontado (DC) de Yum! Brands Análisis del flujo de caja descontado (DCF)

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja al día de hoy, utilizando un tipo adecuado para reflejar el riesgo y el tiempo.

¡En el caso de Yum! Brands, el flujo de caja libre de los últimos doce meses es de unos 1.580 millones de dólares. Los analistas y las estimaciones extrapoladas utilizadas en este modelo de Flujo de Caja Libre a Capital en 2 fases prevén que los flujos de caja aumenten hasta aproximadamente 2.500 millones de dólares en 2035, con una trayectoria que incluye años de previsión como 1.890 millones de dólares en 2026 y algo más de 2.350 millones de dólares en 2028. Los primeros años se basan en las previsiones de los analistas, mientras que los últimos son extrapolaciones de Simply Wall St que asumen un crecimiento moderado a medida que la empresa madura.

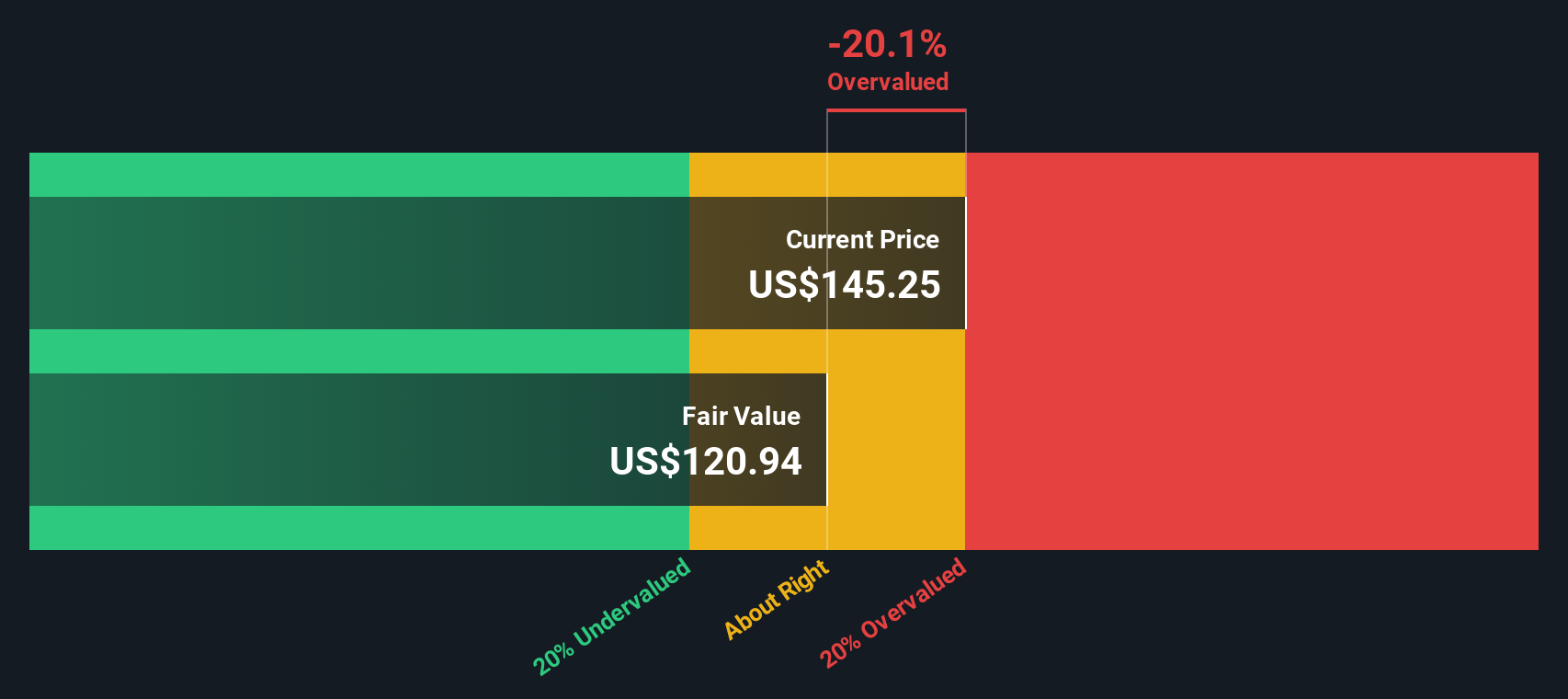

Cuando estos flujos de caja proyectados se descuentan hasta hoy, el modelo llega a un valor intrínseco de unos 118,90 dólares por acción. Comparado con el precio actual de la acción, en torno a 145 dólares, el DCF sugiere que la acción está aproximadamente un 21,9% sobrevalorada, lo que indica que los inversores están pagando una prima notable en relación con las perspectivas de flujo de caja modelizadas.

Resultado: SOBREVALORADA

¡Nuestro análisis del flujo de caja descontado (DCF) sugiere que Yum! Brands podría estar sobrevalorada en un 21,9%. Descubra 905 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

¡Enfoque 2: Precio de Yum! Brands Precio vs Beneficios

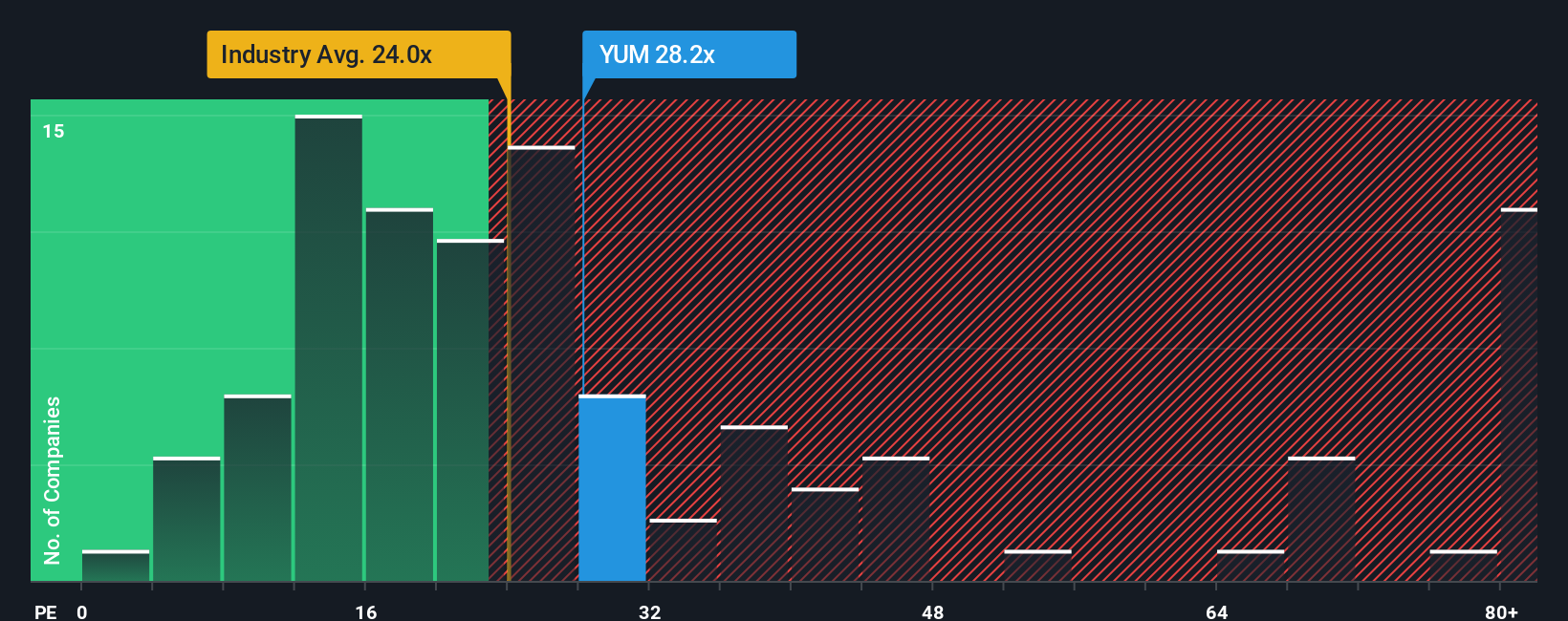

¡Para empresas rentables y maduras como Yum! Brands, el ratio Precio/Beneficios es una forma práctica de calibrar si los inversores están pagando un precio razonable por cada dólar de beneficios actuales. Naturalmente, incorpora las expectativas de crecimiento y riesgo del mercado, ya que las empresas de crecimiento más rápido o de menor riesgo suelen tener ratios PE más altos, mientras que las más lentas o arriesgadas cotizan con múltiplos más bajos.

¡Yum! Brands cotiza actualmente a un PE de unas 27,8 veces, por encima de la media del sector de la hostelería, que se sitúa en torno a 23,3 veces, y de la media de sus homólogas, que ronda las 23,0 veces. Esta prima sugiere que los inversores ya están valorando unas perspectivas más sólidas o un perfil de calidad superior al de muchos competidores. Sin embargo, las simples comparaciones entre pares y el sector pueden pasar por alto importantes factores específicos de la empresa.

¡El ratio justo de Simply Wall St para Yum! Brands es de 26,3 veces, una estimación propia de lo que debería ser un PER razonable tras tener en cuenta sus perspectivas de crecimiento de beneficios, rentabilidad, perfil de riesgo, posicionamiento en el sector y capitalización bursátil. Dado que combina estos elementos fundamentales, el Ratio Justo puede ser más informativo que las comparaciones de titulares por sí solas. Con las acciones a 27,8 veces frente a un Ratio Justo de 26,3 veces, el valor se considera modestamente caro en este marco.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1450 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: ¡Elija su narrativa de Yum! Brands

¡Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión de la historia de Yum! Brands con las cifras de sus futuros ingresos, beneficios, márgenes y, en última instancia, su valor razonable.

Una narrativa es su historia personal para una empresa, en la que usted explica lo que cree que impulsará el negocio, lo traduce en una previsión financiera y, a continuación, ve lo que eso implica para un valor razonable por acción en lugar de limitarse a aceptar un PE estático o un resultado DCF.

¡En Simply Wall St, las Narrativas viven dentro de la página de la Comunidad utilizada por millones de inversores, y facilitan la comparación de su propio valor razonable con el precio de mercado actual para que pueda decidir si Yum! Brands parece una opción de compra, de mantenimiento o de venta en función de sus suposiciones.

Dado que las Narrativas se actualizan a medida que llega a la plataforma nueva información, como resultados de beneficios o noticias importantes sobre Pizza Hut o Taco Bell, su visión de la valoración evoluciona en tiempo real y puede diferir significativamente de la de otros inversores, desde una perspectiva más cauta cercana a los 142 $ por acción hasta una postura más optimista cercana a los 185 $ por acción.

¡¿Cree que hay algo más en la historia de Yum! Brands? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Yum! Brands puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:YUM

Advertisement