Advertisement

¿Debería Tim Hortons y el cambio de crecimiento internacional cambiar la narrativa para los inversores de Restaurant Brands International (QSR)?

Simply Wall St

Revisado por Sasha Jovanovic

- Restaurant Brands International Inc. acaba de presentar sus resultados del tercer trimestre de 2025, que han superado las expectativas de los analistas, con un aumento de los ingresos hasta los 2 450 millones de dólares y un beneficio neto de 315 millones de dólares, impulsados por los beneficios de Tim Hortons y las operaciones internacionales.

- Aproximadamente el 70% de los beneficios de la empresa proceden ahora de los segmentos Tim Hortons e Internacional, lo que refleja un cambio en la contribución geográfica y de marca dentro del grupo.

- Analizaremos cómo estos sólidos resultados trimestrales, impulsados por Tim Hortons y el crecimiento internacional, afectan a la narrativa de inversión de Restaurant Brands International.

Descubra empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

Resumen de la narrativa de inversión de Restaurant Brands International

Para ser accionista de Restaurant Brands International, hay que creer en la estrategia de crecimiento global de la empresa centrada en Tim Hortons y en su creciente presencia internacional. Los últimos resultados positivos apoyan esta narrativa y refuerzan el objetivo de la dirección de un crecimiento orgánico ajustado de los ingresos de explotación del 8%, pero no cambian sustancialmente el catalizador a corto plazo: la aceleración del crecimiento de las unidades internacionales. El mayor riesgo sigue siendo la inflación de costes, especialmente en ingredientes clave como la carne de vacuno y el café, que podría presionar los márgenes y contrarrestar el impulso de los ingresos si se mantiene.

Entre los anuncios recientes, destaca la declaración por el consejo de un dividendo trimestral de 0,62 dólares por acción. Este pago constante, pagadero el 6 de enero de 2026, se alinea con el énfasis de la dirección en ofrecer rendimientos constantes a los accionistas y subraya la confianza de la empresa en la fortaleza de su flujo de caja, aun cuando la inflación de los costes de los insumos y las presiones competitivas persisten como factores a vigilar.

Sin embargo, aunque los beneficios impresionen, los inversores deberían prestar mucha atención a la presión sobre los márgenes que ejercen los costes de las materias primas, que acechan en un segundo plano...

Lea el artículo completo sobre Restaurant Brands International (¡es gratis!)

Las perspectivas de Restaurant Brands International prevén unos ingresos de 10.100 millones de dólares y unos beneficios de 2.000 millones de dólares para 2028. Este escenario supone una tasa de crecimiento anual de los ingresos del 3,5% y un aumento de los beneficios de 1.100 millones de dólares desde los 862,0 millones actuales.

Descubracómo las previsiones de Restaurant Brands International arrojan un valor razonable de 77,69 $, un 18% al alza con respecto a su precio actual.

Exploración de otras perspectivas

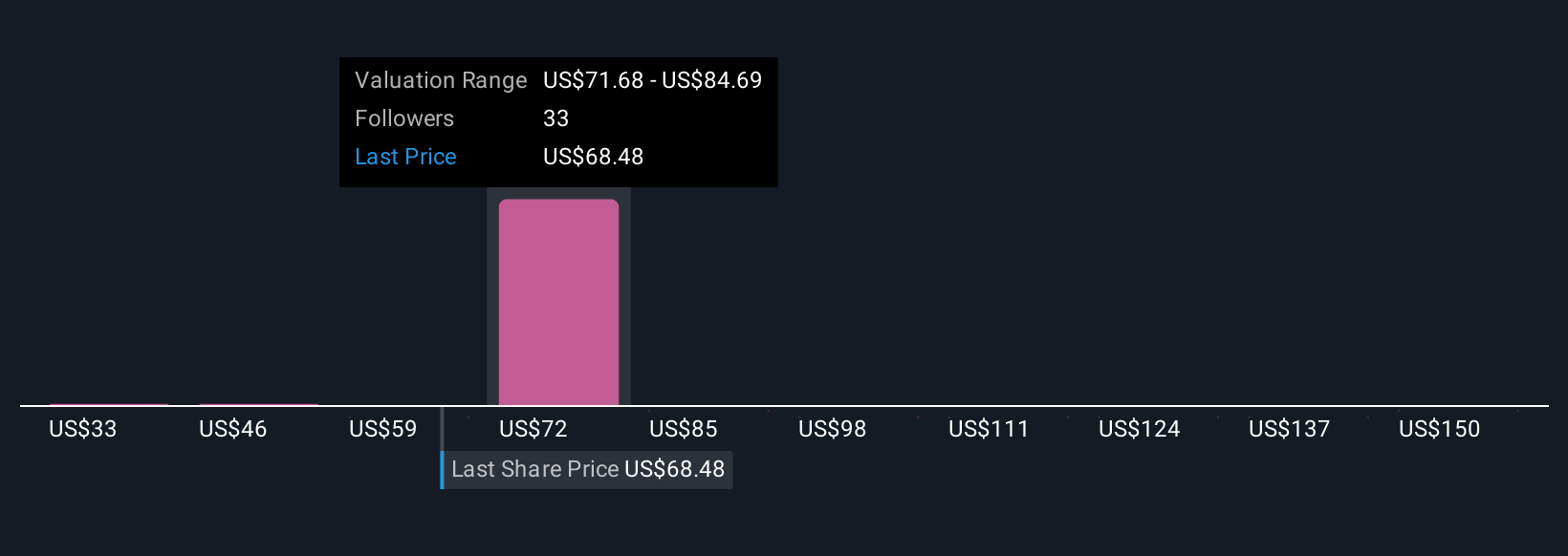

Los colaboradores de Simply Wall St Community han publicado cinco estimaciones de valor razonable para Restaurant Brands International, que van desde un mínimo de 32,65 USD hasta un máximo de 82,43 USD. Si bien estas diversas opiniones reflejan la confianza en el potencial de crecimiento de los beneficios, también debe tenerse en cuenta cómo la inflación de costes en curso podría afectar a la capacidad de la empresa para cumplir las expectativas de crecimiento futuro.

Explore otras 5 estimaciones del valor razonable de Restaurant Brands International: ¡por qué las acciones podrían valer menos de la mitad del precio actual!

Construya su propia narrativa de Restaurant Brands International

¿No está de acuerdo con los argumentos existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Restaurant Brands International es nuestro análisis que destaca 3 recompensas clave y 2 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Restaurant Brands International proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de Restaurant Brands International de un vistazo.

¿Tiene curiosidad por otras opciones?

Cada día cuenta. Estas opciones gratuitas ya están llamando la atención. Véalas antes que la multitud:

- ¿El fin del cáncer? Estos 29 valores emergentes de inteligencia artificial están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- Hemos encontrado 18 valores estadounidenses que, según las previsiones, ofrecerán una rentabilidad por dividendo superior al 6% el año que viene. Vea la lista completa gratis.

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Adelántese a los demás y descubra los 38 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Restaurant Brands International puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:QSR

Advertisement