Advertisement

¿Es Chipotle Mexican Grill una ganga después de que sus acciones cayeran casi un 50% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Te preguntas si Chipotle Mexican Grill merece un lugar en tu lista de favoritos? No es el único. Muchos inversores quieren saber si esta popular acción de comida rápida está infravalorada, sobrevalorada o, finalmente, se encuentra en un punto de entrada atractivo.

- Tras algunos movimientos bruscos últimamente, las acciones de Chipotle subieron un 2,2% esta semana. Sin embargo, siguen perdiendo casi un 25% en el último mes y casi un 48% desde principios de año.

- Los últimos titulares destacan la evolución de las tendencias de consumo y la fuerte competencia en el sector de la restauración. Algunos analistas han ajustado los precios objetivo a medida que cambia el sentimiento. El debate sobre la inflación de los alimentos y los pedidos digitales sigue influyendo en las expectativas de los inversores.

- En nuestro análisis de valoración, Chipotle obtiene una puntuación de 3 sobre 6, lo que significa que la empresa está infravalorada en la mitad de los criterios que seguimos. A continuación, desglosaremos lo que esto significa utilizando algunos enfoques de valoración habituales. Siga leyendo para conocer una forma más profunda de mirar por debajo de la superficie que podría cambiar realmente su forma de ver las acciones.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Chipotle Mexican Grill

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método ayuda a los inversores a comprender el valor de la empresa en función de la generación de flujo de caja libre prevista, independientemente de las expectativas del mercado o de la volatilidad a corto plazo.

En el caso de Chipotle Mexican Grill, el modelo DCF utiliza un enfoque de flujo de caja libre a capital de 2 etapas. La empresa generó un flujo de caja libre de aproximadamente 1.570 millones de dólares el año pasado. Los analistas proporcionan estimaciones para los próximos cinco años, proyectando un crecimiento constante. Para 2029, se prevé que el flujo de caja libre alcance casi los 2.480 millones de dólares, y las proyecciones a más largo plazo siguen aumentando, aunque se extrapolan más allá del consenso de los analistas.

Sobre la base de estas proyecciones, el modelo DCF calcula un valor intrínseco que es aproximadamente un 12,6% superior al precio actual de las acciones de Chipotle. En términos sencillos, esto sugiere que el mercado está infravalorando la capacidad a largo plazo de Chipotle para generar efectivo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Chipotle Mexican Grill está infravalorada en un 12,6%. Haga un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 924 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Chipotle Mexican Grill frente a beneficios

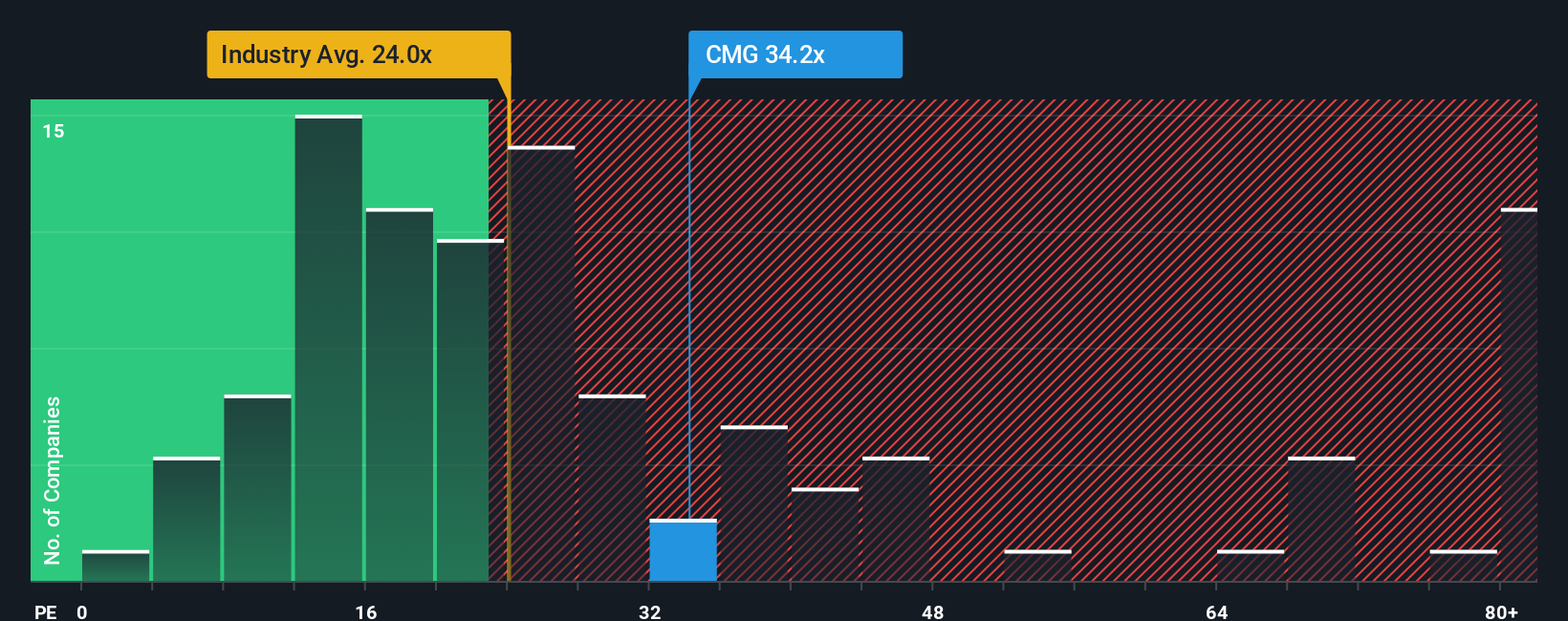

La relación precio-ganancias (PE) es una métrica popular para evaluar empresas rentables como Chipotle Mexican Grill, ya que mide cuánto están dispuestos a pagar los inversores por cada dólar de ganancias. Las empresas con grandes perspectivas de crecimiento o menores riesgos percibidos suelen tener ratios PE más elevados. Las de crecimiento más lento o mayor riesgo suelen tener múltiplos "justos" más bajos.

Actualmente, Chipotle cotiza a un ratio PE de 26,8 veces. Para contextualizar, el ratio PE medio del sector hostelero en general es de 20,8 veces, lo que sugiere que Chipotle tiene una prima. Si se observan otros valores similares, la media es aún mayor, 41,5 veces, lo que muestra que algunos valores del sector tienen un precio con mayores expectativas de crecimiento o rentabilidad.

El "Ratio Justo" de Simply Wall St para Chipotle es de 26,1x. A diferencia de las medias generales del sector o de sus homólogos, este múltiplo propio tiene en cuenta factores específicos de la empresa, como el crecimiento de los beneficios, el riesgo, los márgenes de beneficio, la dinámica del sector y la capitalización bursátil. Este enfoque a medida proporciona un punto de referencia más preciso para evaluar si el valor es razonable teniendo en cuenta su perfil único.

Si se compara el PER real de Chipotle de 26,8 veces con el ratio justo de 26,1 veces, se observa que están estrechamente alineados. Esto sugiere que, aunque las acciones no sean una ganga, la valoración actual está más o menos en línea con lo que los inversores deberían esperar dados los fundamentales de la empresa.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.441 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Chipotle Mexican Grill

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas, una herramienta que te permite elaborar tu propia historia sobre el futuro de una empresa y conectarla directamente con sus perspectivas financieras y su valor razonable.

Una narrativa es su perspectiva personal, basada en pruebas, sobre el negocio de una empresa: combina sus hipótesis sobre ingresos, márgenes y tendencias del mercado con sus expectativas de valor razonable. Este enfoque va más allá de los ratios o modelos básicos, permitiéndole vincular el contexto y las noticias únicas de la empresa a una previsión financiera de futuro, poniendo en primer plano el "por qué" de las cifras.

En la página de la Comunidad de Simply Wall St, encontrará millones de inversores que utilizan las Narrativas como una herramienta sencilla y accesible para tomar decisiones de compra o venta. Las Narrativas muestran claramente cómo su valor razonable anticipado se compara con el precio actual, actualizándose instantáneamente a medida que llegan nuevas noticias, ganancias o datos. Por ejemplo, los inversores alcistas en Chipotle Mexican Grill pueden ver una sólida expansión de las unidades y un crecimiento de los márgenes que lleven el valor razonable hasta los 65 dólares por acción, mientras que los inversores más cautos, preocupados por la competencia y los vientos en contra de la economía, pueden ver sólo 46 dólares.

¿Crees que hay algo más en la historia de Chipotle Mexican Grill? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Chipotle Mexican Grill puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CMG

Advertisement