Empresas de crecimiento de EE.UU. con alta participación de información privilegiada Agosto de 2024

Revisado por Simply Wall St

El mercado bursátil estadounidense ha registrado importantes ganancias recientemente, con los principales índices subiendo con fuerza tras los datos favorables de inflación y la anticipación de posibles recortes de los tipos de interés por parte de la Reserva Federal. En este contexto positivo, los inversores a menudo buscan empresas en crecimiento con un alto nivel de participación interna, ya que estos valores pueden indicar una fuerte confianza por parte de las personas más cercanas a la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 21.6% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.8% |

| GigaCloud Technology (NasdaqGM:GCT) | 25.7% | 24.1% |

| Hims & Hers Health (NYSE:HIMS) | 13.7% | 40.9% |

| Duolingo (NasdaqGS:DUOL) | 14.9% | 42.5% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 31.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.4% | 60.9% |

| Carlyle Group (NasdaqGS:CG) | 29.5% | 22.8% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

| BBB Foods (NYSE:TBBB) | 22.9% | 70.7% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

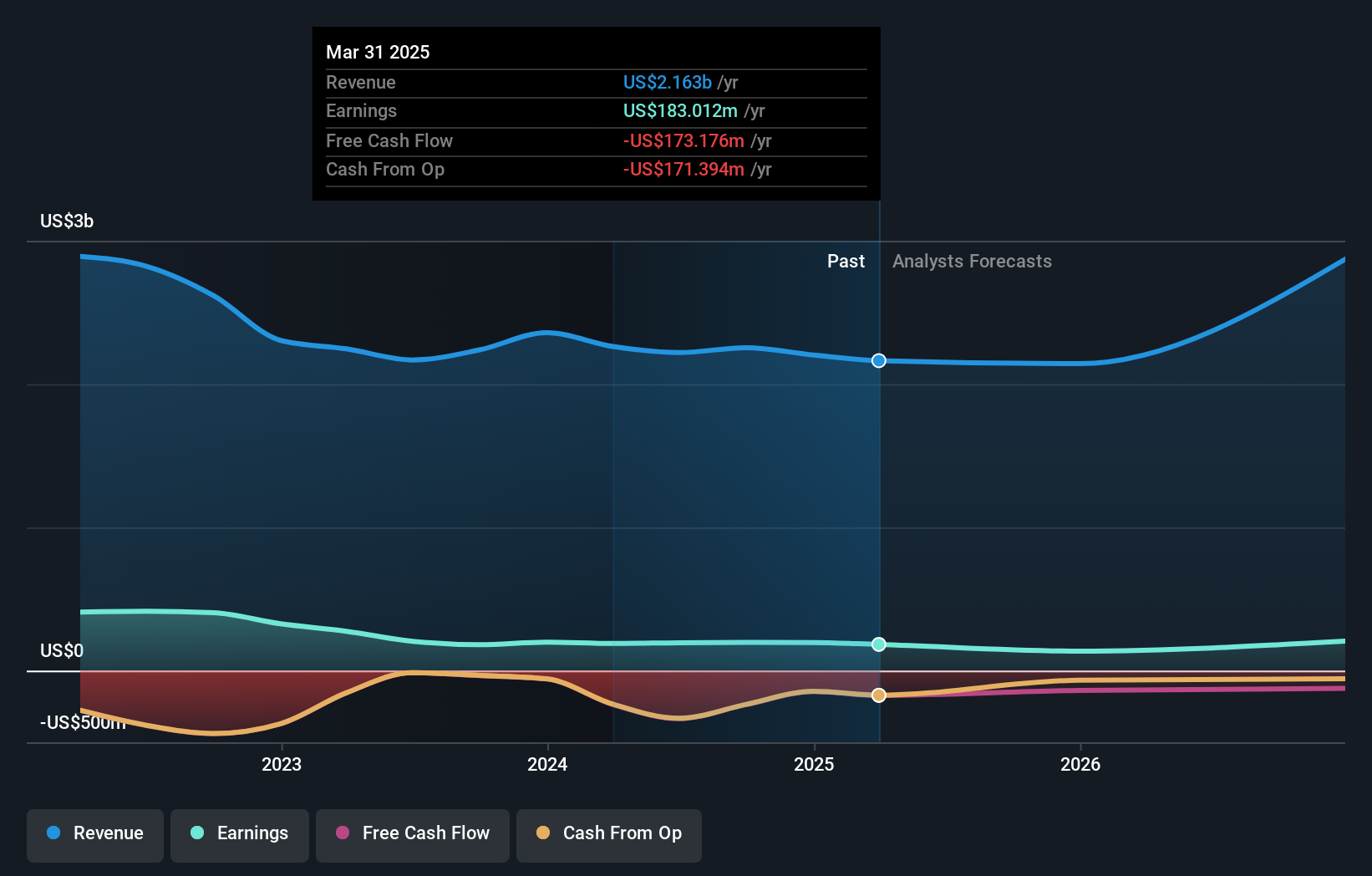

Pangaea Logistics Solutions (NasdaqCM:PANL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Pangaea Logistics Solutions, Ltd. (NasdaqCM:PANL) presta servicios logísticos y de transporte marítimo de carga seca a granel a clientes industriales de todo el mundo, con una capitalización bursátil de 302,99 millones de dólares.

Operaciones: Pangaea Logistics Solutions genera 503,74 millones de dólares con sus servicios de transporte y expedición.

Tenencia de información privilegiada: 26,4%.

Previsión de crecimiento de ingresos: 10,9% anual

Pangaea Logistics Solutions demuestra un fuerte potencial de crecimiento, con una previsión de crecimiento de los beneficios del 20,8% anual, por encima del 14,8% del mercado estadounidense. Los últimos resultados del segundo trimestre mostraron un aumento de los ingresos netos hasta los 3,68 millones de dólares desde los 2,84 millones de dólares interanuales, y un incremento de los ingresos hasta los 131,5 millones de dólares desde los 118,08 millones de dólares. La empresa cotiza por debajo de su valor razonable estimado y los analistas esperan una subida de la cotización del 58,5%, aunque tiene un historial de dividendos inestable y no ha registrado recientemente ninguna actividad sustancial de operaciones con información privilegiada.

- Navegue por los entresijos de Pangaea Logistics Solutions con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Pangaea Logistics Solutions podría ser demasiado pesimista.

LGI Homes (NasdaqGS:LGIH)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: LGI Homes, Inc. diseña, construye y vende viviendas con una capitalización de mercado de aproximadamente 2.330 millones de dólares.

Operaciones: La empresa genera 2.220 millones de dólares en su segmento de negocio de construcción de viviendas.

Titularidad de información privilegiada: 12.2%

Previsión de crecimiento de ingresos: 21,6% anual

LGI Homes presenta un sólido potencial de crecimiento, con una previsión de crecimiento anual de los beneficios del 20,8%, por encima del 14,8% del mercado estadounidense. Se prevé que los ingresos de la empresa aumenten un 21,6% anual, por encima del mercado en general. LGI Homes anunció recientemente un beneficio neto de 58,57 millones de dólares en el segundo trimestre, frente a los 53,13 millones de dólares de hace un año, y ha recomprado activamente acciones en el marco de su programa de recompra, lo que ha aumentado el valor para el accionista al tiempo que ha mantenido un PER de 11,9 veces, inferior al del mercado.

- Obtenga una perspectiva en profundidad sobre el rendimiento de LGI Homes leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración aquí indica que LGI Homes puede estar sobrevalorada.

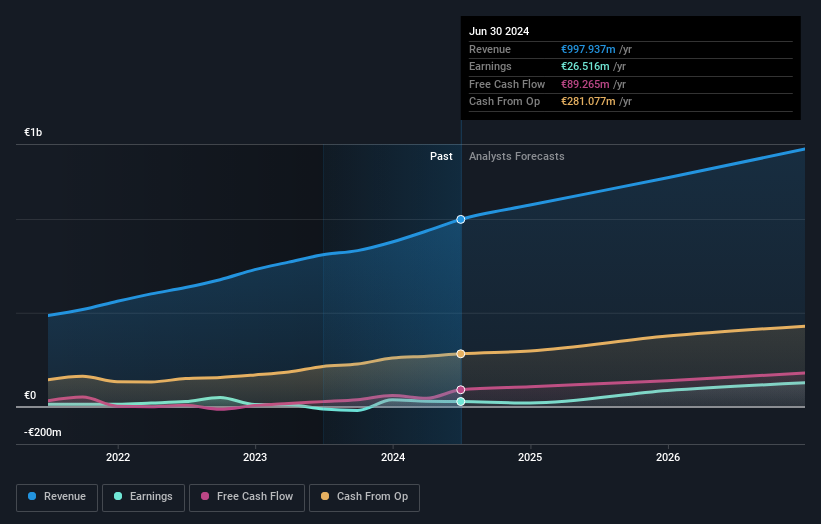

Grupo Sportradar (NasdaqGS:SRAD)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sportradar Group AG, con una capitalización bursátil de 3.320 millones de dólares, proporciona servicios de datos deportivos para los sectores de las apuestas deportivas y los medios de comunicación en varias regiones, como Reino Unido, Estados Unidos, Malta, Suiza y a escala internacional.

Operaciones: Sportradar Group AG genera ingresos a través de sus servicios de datos deportivos para las industrias de apuestas deportivas y medios de comunicación a través de múltiples regiones, incluyendo el Reino Unido, Estados Unidos, Malta, Suiza e internacionalmente.

Titularidad de información privilegiada: 31.9%

Previsión de crecimiento de los ingresos: 12,3% anual

El Grupo Sportradar está preparado para un importante crecimiento de los beneficios, previsto en un 34,5% anual, por encima del 14,8% del mercado estadounidense. A pesar de una reciente pérdida neta de 1,45 millones de euros en el segundo trimestre de 2024, los ingresos crecieron hasta los 278,42 millones de euros desde los 216,43 millones de euros interanuales. La empresa cotiza con un descuento sustancial con respecto a su valor razonable estimado y las personas con información privilegiada mantienen altos niveles de propiedad, lo que indica confianza en sus perspectivas a largo plazo a pesar de los reveses financieros a corto plazo.

- Eche un vistazo más de cerca al potencial de Sportradar Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Sportradar Group podría ser demasiado optimista.

Puntos clave

- Acceda al espectro completo de 174 empresas estadounidenses de rápido crecimiento con alta participación de inversores internos haciendo clic en este enlace.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Simply Wall St es una aplicación revolucionaria diseñada para los inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que paguen dividendos y ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Sportradar Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.