Revelación de las empresas de crecimiento de EE.UU. con alta participación de información privilegiada en mayo de 2024

Revisado por Simply Wall St

En mayo de 2024, el mercado estadounidense está experimentando un notable repunte, impulsado por los buenos resultados de gigantes tecnológicos como Nvidia, que han despertado el optimismo y han impulsado las ganancias en diversos sectores. Este impulso positivo subraya la importancia de un gobierno corporativo sólido y de las inversiones estratégicas con información privilegiada, sobre todo en empresas orientadas al crecimiento con un alto grado de participación. En la coyuntura actual, en la que los avances tecnológicos y las políticas económicas desempeñan un papel fundamental a la hora de configurar la dinámica del mercado, las empresas con una importante participación de información privilegiada pueden ofrecer ventajas únicas. Estas personas suelen estar profundamente comprometidas con el éxito a largo plazo de la empresa y es probable que alineen sus estrategias estrechamente con los intereses de los accionistas.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| GigaCloud Technology (NasdaqGM:GCT) | 26% | 21.3% |

| PDD Holdings (NasdaqGS:PDD) | 32.1% | 21.2% |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 27.2% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| EHang Holdings (NasdaqGM:EH) | 33% | 98.2% |

| Carlyle Group (NasdaqGS:CG) | 29.2% | 23.6% |

| Grupo ZKH (NYSE:ZKH) | 17.7% | 98.2% |

| BBB Foods (NYSE:TBBB) | 23.6% | 77.5% |

| Establishment Labs Holdings (NasdaqCM:ESTA) | 11.2% | 68.2% |

A continuación destacamos un par de nuestras favoritas de nuestro exclusivo filtro.

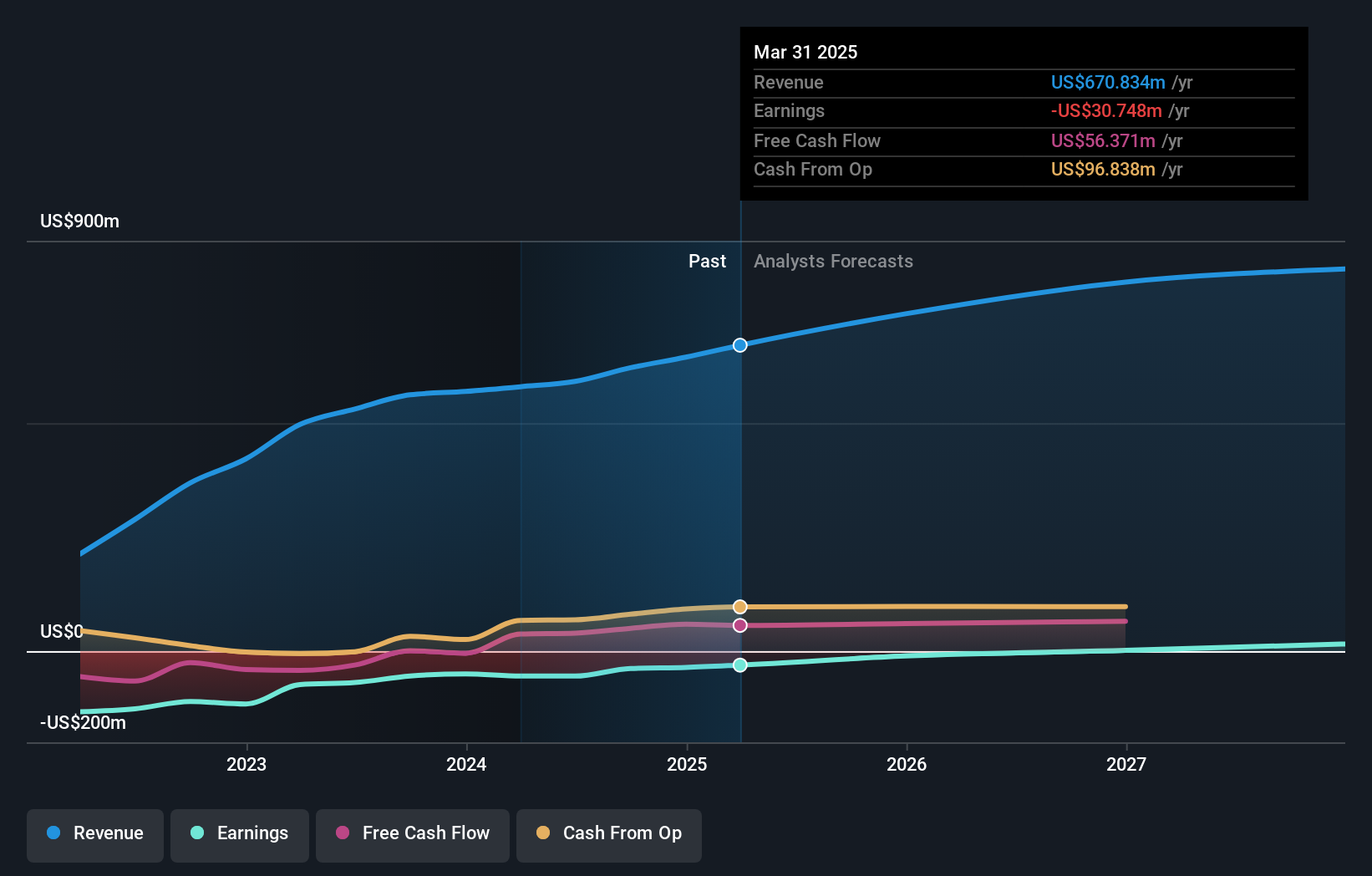

Lindblad Expeditions Holdings (NasdaqCM:LIND)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Lindblad Expeditions Holdings, Inc. opera a nivel mundial, ofreciendo aventuras de expedición marina y experiencias de viaje con una capitalización de mercado de aproximadamente 452,89 millones de dólares.

Operaciones: La empresa genera ingresos principalmente a través de sus expediciones marinas, que aportan aproximadamente 400,22 millones de dólares, y experiencias en tierra, que contribuyen con unos 179,55 millones de dólares.

Titularidad de información privilegiada: 31.3%

Previsión de crecimiento de los beneficios: 117,3% anual.

Lindblad Expeditions Holdings está preparada para el crecimiento con una previsión de aumento anual de los ingresos del 8,7%, ligeramente por encima de la media del mercado estadounidense. Se espera que la empresa sea rentable en tres años, superando las tasas de crecimiento típicas del mercado. Las recientes tendencias de compra de información privilegiada ponen de manifiesto la fuerte confianza interna, a pesar de los retos a los que se enfrenta la empresa, como la reciente remodelación de su cúpula directiva y las pérdidas netas registradas en el último trimestre. Estos factores combinados sugieren un futuro potencialmente sólido, atenuado por las incertidumbres financieras actuales.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Lindblad Expeditions Holdings.

- Nuestro informe de valoración elaborado por expertos Lindblad Expeditions Holdings implica que el precio de sus acciones puede ser inferior al esperado.

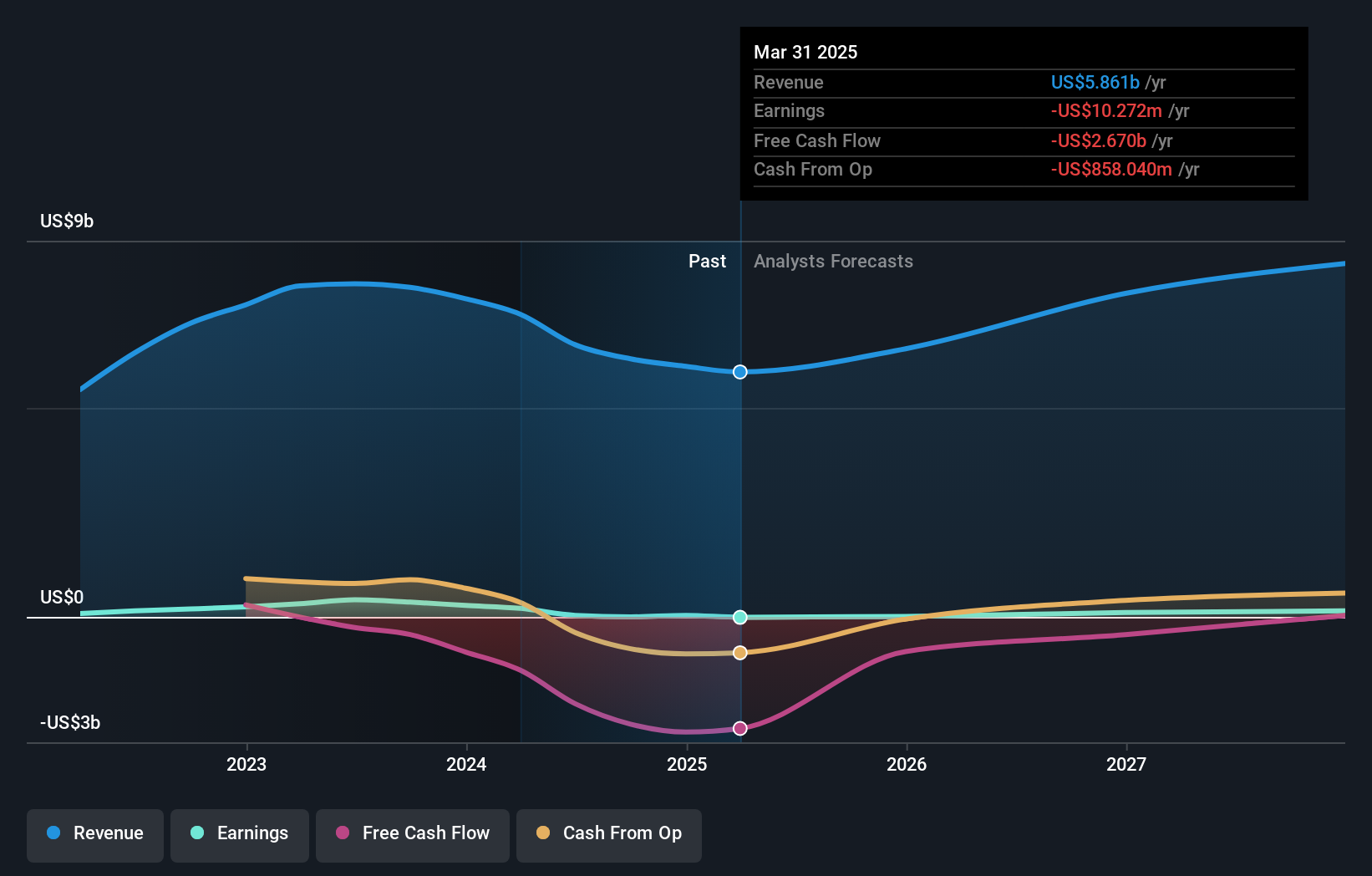

Canadian Solar (NasdaqGS:CSIQ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Canadian Solar Inc. opera a nivel mundial y ofrece soluciones de energía solar y almacenamiento en baterías en Asia, América y Europa, con una capitalización de mercado de aproximadamente 1.050 millones de dólares estadounidenses.

Operaciones: Los segmentos de ingresos de la empresa incluyen CSI Solar, que generó 6.860 millones de dólares, y Recurrent Energy, con unos ingresos de 520 millones de dólares.

Tenencia de información privilegiada: 21,2%.

Previsión de crecimiento de los beneficios: 27,6% anual.

Canadian Solar, con una relación precio/beneficios de 5,9 veces, cotiza por debajo de la media del mercado estadounidense, lo que indica un valor potencial. La empresa prevé un importante crecimiento de los beneficios del 27,6% anual, por encima de la previsión del mercado estadounidense del 14,6%. Sin embargo, su deuda está escasamente cubierta por el flujo de caja operativo, y se espera que su rentabilidad sobre fondos propios siga siendo baja, del 7,7%. Recientemente, Canadian Solar ajustó a la baja su previsión de ingresos para todo el año, de 8.500 millones de dólares a entre 7.300 y 8.300 millones de dólares, al tiempo que se enfrenta a una demanda por infracción de patentes que podría afectar a sus operaciones futuras.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Canadian Solar.

- A la luz de nuestro reciente informe de valoración, parece posible que Canadian Solar esté cotizando por debajo de su valor estimado.

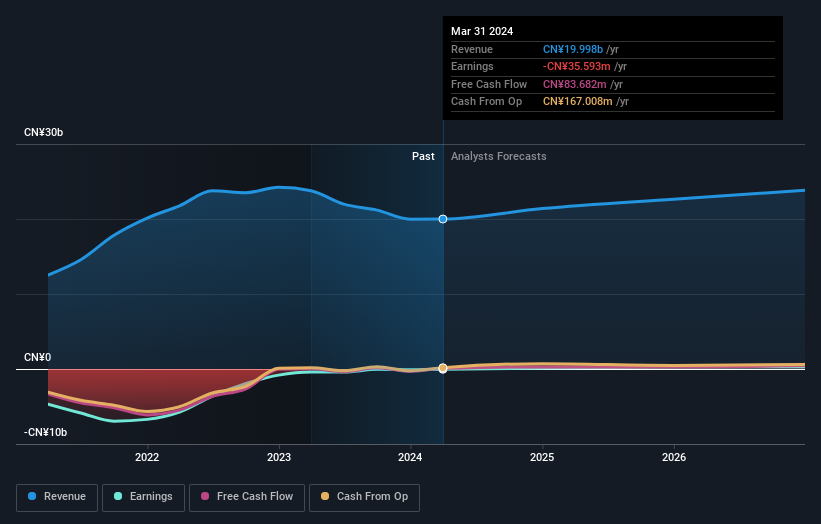

Dingdong (Caimán) (NYSE:DDL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dingdong (Cayman) Limited es una empresa de comercio electrónico con sede en China, con una capitalización de mercado de aproximadamente 417,25 millones de dólares.

Operaciones: La empresa genera sus ingresos principalmente de la venta minorista en línea, por valor de 19.998 millones de yenes.

Tenencia de información privilegiada: 28,7%.

Previsión de crecimiento de los beneficios: 73,6% anual.

Dingdong (Cayman) Limited, a pesar de un crecimiento más lento de sus ingresos (6,6% anual), se encamina hacia la rentabilidad en tres años, con una previsión de crecimiento de los beneficios del 73,61% anual. Los últimos datos financieros muestran un cambio de tendencia, de una pérdida neta a un beneficio neto de 10,02 millones de CNY en el primer trimestre de 2024, y la empresa ha aumentado sus expectativas de beneficios para el año. Aunque el precio de sus acciones ha sido volátil recientemente, la importante participación de personas con información privilegiada en Dingdong sugiere confianza en las perspectivas a largo plazo.

- Obtenga información detallada sobre nuestro análisis de las acciones de Dingdong (Cayman) en este informe de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Dingdong (Cayman) coticen con descuento.

Tomar ventaja

- Eche un vistazo más de cerca a nuestra lista de 179 empresas estadounidenses de rápido crecimiento con una alta participación de información privilegiada haciendo clic aquí.

- ¿Le interesan estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dingdong (Cayman) puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.