Advertisement

¿Es demasiado tarde para considerar Expedia tras su subida del 191,4% en tres años?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Expedia Group sigue siendo un buen negocio después de su gran subida o si ya se ha perdido la historia del valor? Este desglose va a analizar lo que el mercado podría estar valorando y lo que podría estar pasando por alto.

- El valor ha subido un 1,9% en la última semana, un 21,7% en el último mes y un 41,6% en lo que va de año, con una subida del 40,5% en el último año y del 191,4% en tres años.

- Los últimos titulares se han centrado en el actual impulso de Expedia para racionalizar sus marcas y su plataforma tecnológica, junto con asociaciones destinadas a captar más demanda directa de viajes y miembros fidelizados. Juntos, estos movimientos han ayudado a cambiar la narrativa de una historia de rebote cíclico a un jugador de viajes más duradero, impulsado por la plataforma, que puede justificar una acción de precios más fuerte cuando los inversores compran en la estrategia.

- En estos momentos, las comprobaciones de valoración de Simply Wall St otorgan a Expedia Group una puntuación de 4 sobre 6 por estar infravalorada, lo que sugiere que hay cierto soporte de valor bajo el reciente repunte, pero también espacio para el debate. A continuación, desglosaremos lo que dicen los distintos enfoques de valoración sobre el valor y, más adelante, analizaremos una forma más holística de pensar en su valor real que va más allá de los múltiplos y modelos habituales.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Expedia Group

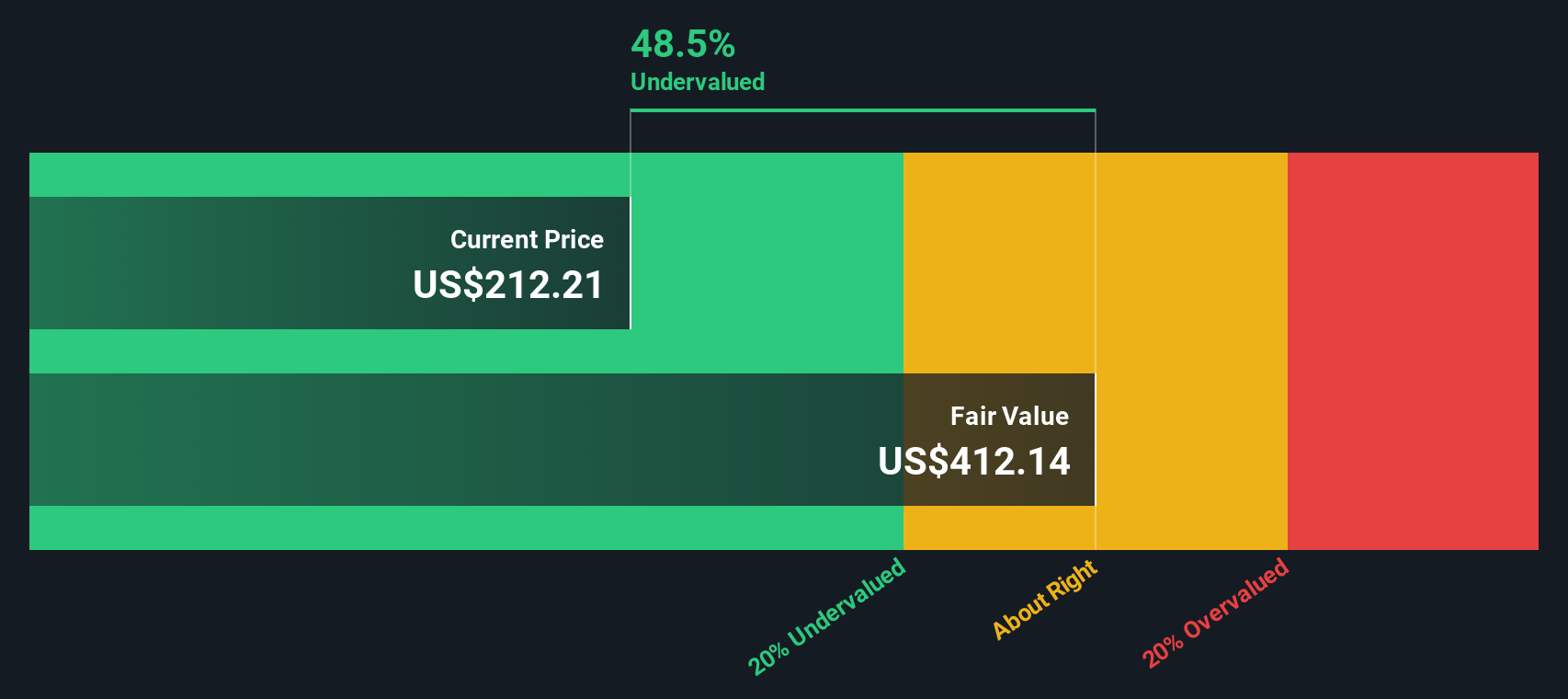

Un modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa mediante la proyección de sus flujos de caja futuros y su posterior descuento en términos de dólares al valor actual. En el caso de Expedia Group, el modelo parte del flujo de caja libre de los últimos doce meses, que asciende a unos 2.900 millones de dólares, y utiliza las previsiones de los analistas para los próximos años, extrapolándolas a continuación utilizando las hipótesis de Simply Wall St.

Según las proyecciones de este modelo, el flujo de caja libre alcanzará unos 4.900 millones de dólares en 2035, a medida que la plataforma se amplíe y mejoren los márgenes. Agregando y descontando estos futuros flujos de caja en dólares en un marco de flujo de caja libre a capital de 2 fases se obtiene un valor intrínseco estimado de unos 521,63 dólares por acción para este análisis.

Según este resultado del DCF, la acción parece infravalorada en aproximadamente un 49,7% en relación con su precio de mercado actual, lo que indica que la generación de efectivo modelada y el perfil de crecimiento no se reflejan plenamente en la valoración actual.

Resultado: INFRAVALORADA (según este modelo DCF)

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Expedia Group está infravalorada en un 49,7%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 921 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Expedia Group frente a beneficios

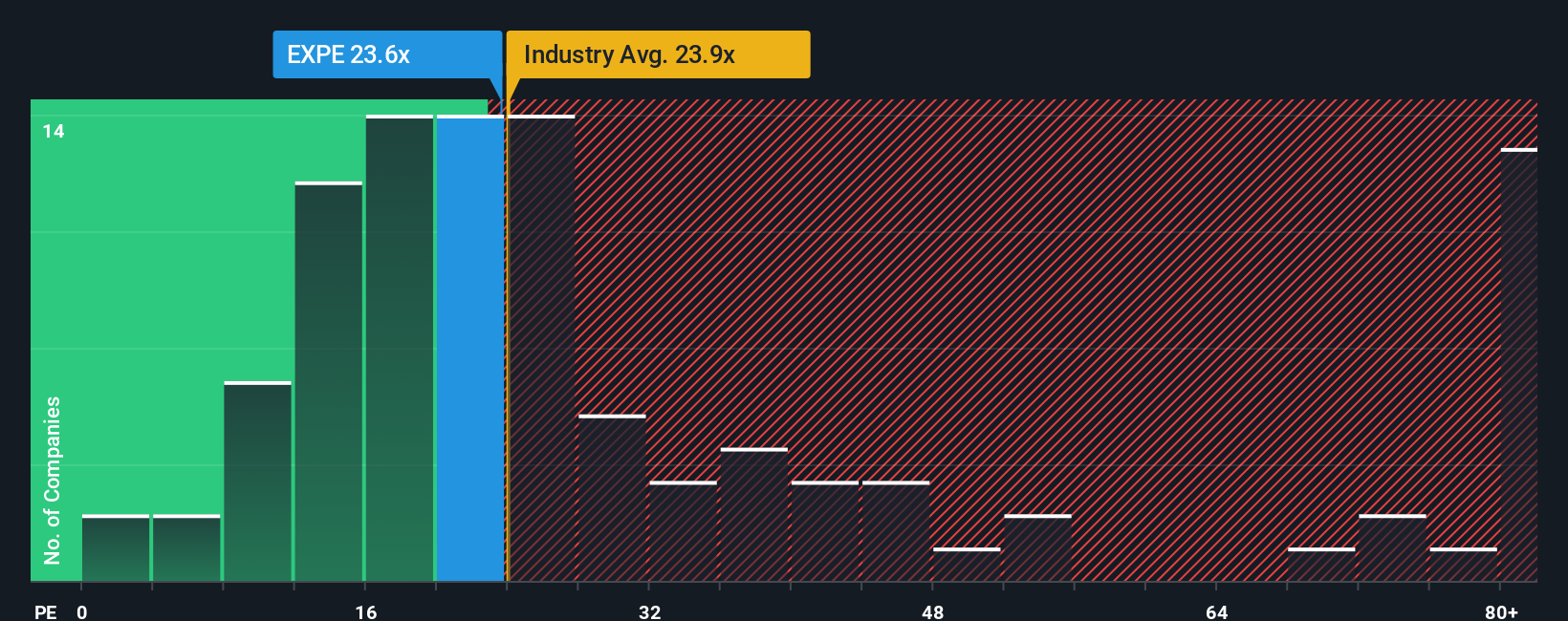

Para una empresa rentable como Expedia Group, la relación precio/beneficios (PE) es una forma práctica de medir cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios actuales. En general, cuanto mayor sea el crecimiento previsto y menor el riesgo percibido, mayor tenderá a ser el múltiplo PE normal o justo de una empresa, y lo contrario ocurrirá con los nombres más lentos o arriesgados.

Expedia Group cotiza actualmente a un PE de aproximadamente 23,17 veces, por encima de la media del sector de la hostelería, que se sitúa en torno a 21,25 veces, pero por debajo de la media del grupo, que es de 27,93 veces. Para ir más allá de estas contundentes comparaciones, Simply Wall St estima un Ratio Justo propio de 29,64x para Expedia Group, que refleja sus perspectivas específicas de crecimiento de beneficios, perfil de riesgo, rentabilidad, posicionamiento en el sector y capitalización bursátil.

Este Ratio Justo está más adaptado que un simple índice de referencia del sector o de sus homólogos, ya que se ajusta a los fundamentos propios de la empresa en lugar de suponer que debería cotizar como la media de los valores de viajes. La comparación del PER actual de 23,17 veces con el Ratio Justo de 29,64 veces sugiere que, sobre la base del múltiplo de beneficios, Expedia Group sigue estando infravalorada.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1439 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Grupo Expedia

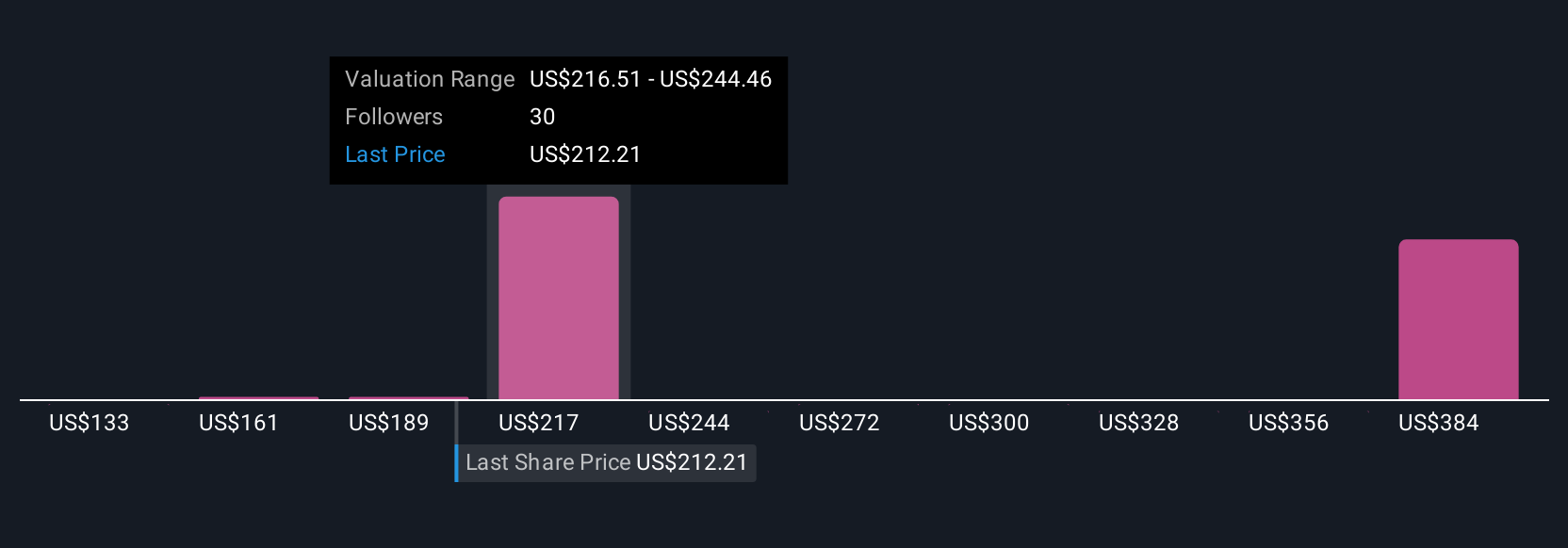

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle Narrativas, un marco sencillo en la página de la Comunidad de Simply Wall St que le permite contar la historia detrás de sus números. Puede vincular su visión de los futuros ingresos, beneficios y márgenes de Expedia Group con una previsión concreta y una estimación del valor razonable, y luego comparar ese valor razonable con el precio actual de la acción para decidir si comprar, mantener o vender. Su narrativa se actualiza automáticamente a medida que llegan nuevas noticias, beneficios y orientaciones. Por ejemplo, un inversor alcista podría construir una narrativa en torno a la aceleración de la expansión internacional, la eficiencia impulsada por la IA y un valor razonable más cercano al objetivo más alto de los analistas, cercano a los 290 dólares. Un inversor más cauto podría crear una narrativa centrada en la presión competitiva de la IA, una demanda estadounidense más débil y un valor razonable más cercano al extremo inferior, en torno a los 168 dólares. Ambos inversores utilizarían la misma herramienta para traducir su historia en cifras y en una señal de valoración dinámica.

¿Crees que hay algo más en la historia de Expedia Group? Entra en nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Expedia Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:EXPE

Advertisement