Advertisement

¿Siguen siendo valiosas las acciones de Domino's tras la reciente caída del 4,6% y las noticias sobre la expansión tecnológica?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Domino's Pizza es realmente una porción de valor o si está pagando una prima por esas historias de crecimiento de las que todo el mundo habla? Esta es su oportunidad de dejar a un lado el bombo y platillo y analizar lo que realmente importa a los inversores.

- Recientemente, el valor ha experimentado algunos movimientos interesantes, con una caída del 1,0% en la última semana y del 4,6% en el último mes. Así, su rentabilidad en lo que va de año es del -6,4% y del -3,5% en un año. Sin embargo, Domino's ha subido un 25,7% en tres años y un 13,3% en cinco.

- La cobertura mediática se ha centrado en el continuo impulso de Domino's a los pedidos digitales y en sus esfuerzos por expandirse tanto a escala nacional como internacional. Estos acontecimientos han añadido impulso y han ayudado a conformar el reciente sentimiento de los inversores, manteniendo la historia más allá de la entrega de pizzas y hacia el crecimiento impulsado por la tecnología.

- Cuando se trata de números fríos y duros, Domino's sólo obtiene una puntuación de 2 sobre 6 en las comprobaciones clave de infravaloración. A continuación, analizaremos qué significa esta puntuación de valoración y por qué la mejor forma de medir el valor real puede ser algo que los inversores pasan por alto a menudo.

Domino's Pizza sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Domino's Pizza

El modelo de flujo de caja descontado (DCF) funciona estimando los flujos de caja futuros de Domino's Pizza y descontando esas proyecciones al valor actual. Este método ayuda a los inversores a evaluar el valor real de la empresa en función de su capacidad para generar efectivo en los próximos años.

Según cifras recientes, el flujo de caja libre actual de Domino's asciende a 622,3 millones de dólares. Los analistas prevén un crecimiento constante, proyectando que el flujo de caja libre alcance los 787,4 millones de dólares en 2028. Mirando aún más lejos, utilizando proyecciones ampliadas, la empresa podría ver crecer el flujo de caja libre anual hasta aproximadamente 918,9 millones de dólares en 2035. Estas proyecciones combinan las estimaciones de los analistas para los próximos cinco años, con los años posteriores extrapolados por Simply Wall St, y sirven de base para evaluar el valor intrínseco de la empresa.

Utilizando este enfoque, el modelo DCF calcula el "valor razonable" estimado de Domino's Pizza en 346,06 dólares por acción. Sin embargo, el modelo indica que las acciones cotizan con una prima del 17,6% respecto a su valor intrínseco, lo que sugiere que Domino's está actualmente sobrevalorada sobre la base de estas hipótesis de flujos de caja futuros.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Domino's Pizza podría estar sobrevalorada en un 17,6%. Descubra 840 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

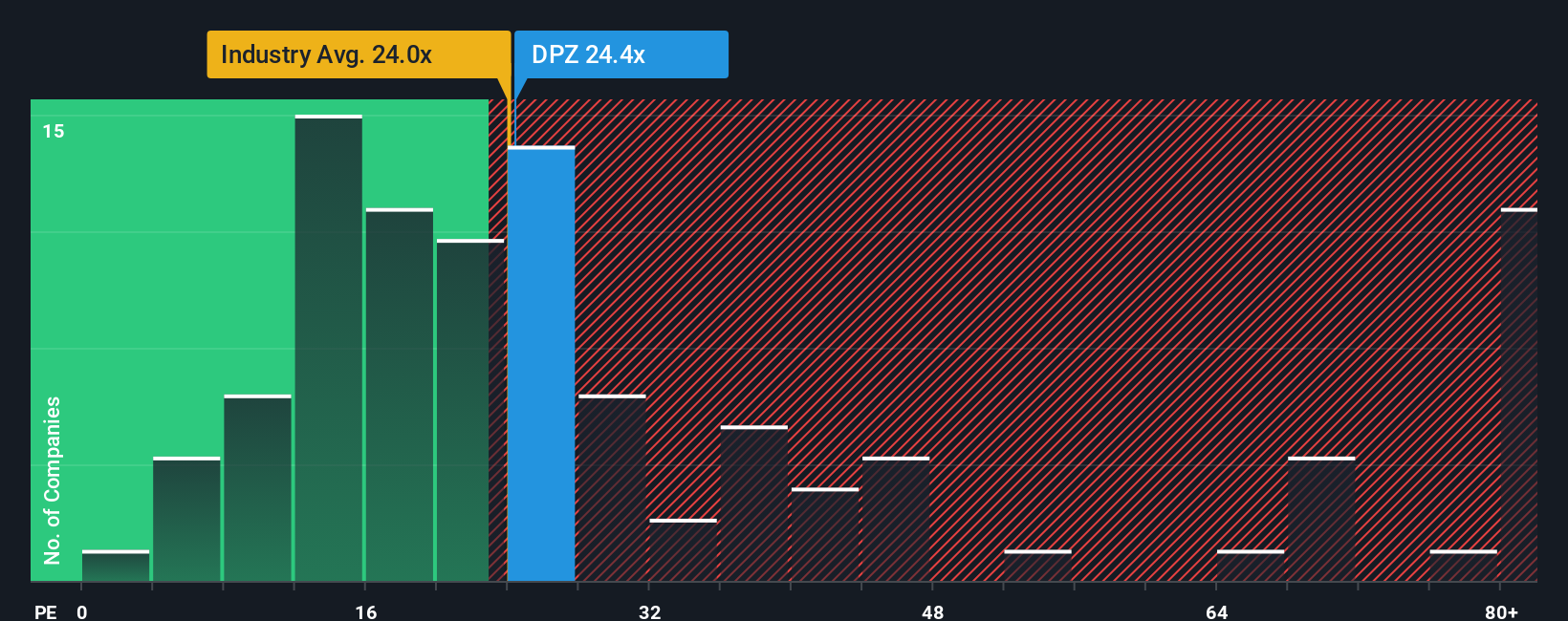

Enfoque 2: Precio de Domino's Pizza frente a beneficios

En el caso de empresas rentables como Domino's Pizza, la relación precio/beneficios (PE) es un criterio de valoración muy utilizado porque compara directamente el precio de las acciones de la empresa con sus beneficios reales. Esto ayuda a los inversores a calibrar rápidamente si están pagando una prima por el crecimiento futuro u obteniendo una ganga basada en los beneficios actuales.

Es importante tener en cuenta que lo que se considera un ratio PE "normal" o "justo" no es fijo. Suele variar en función de las perspectivas de crecimiento y del riesgo. Las empresas de rápido crecimiento pueden justificar un PE más alto, mientras que las empresas con más incertidumbre o un crecimiento más lento justifican un PE más bajo. Así las cosas, Domino's Pizza cotiza actualmente a un PER de 23,3 veces. Para contextualizar, se sitúa en torno a la media del sector de la hostelería, de 23,4 veces, y también es similar a la media de sus homólogas directas, de 22,2 veces.

Simply Wall St va un paso más allá con su propio "Fair Ratio", que determina cuál debería ser un PER razonable para Domino's teniendo en cuenta el crecimiento, los riesgos, los márgenes, el tamaño y el sector específicos de la empresa. A diferencia de los índices de referencia básicos del sector, el objetivo del Ratio Justo es personalizar el múltiplo y realizar una comparación más ajustada. En el caso de Domino's, este Ratio Justo se sitúa en 21,0x, ligeramente por debajo de su PER actual. La pequeña diferencia entre ambos indica que el valor cotiza más o menos donde debería, equilibrando el riesgo y las expectativas de crecimiento.

Resultado: MÁS O MENOS

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Domino's Pizza

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es un enfoque simple y poderoso que le permite conectar la historia que usted cree sobre una empresa con los números que importan. Este método combina su perspectiva sobre el futuro crecimiento de las ventas, los márgenes de beneficios y los riesgos de Domino's con un valor razonable proyectado.

Las narrativas, disponibles para todo el mundo en la página de la Comunidad de Simply Wall St, hacen que la inversión sea más accesible al convertir sus ideas en previsiones dinámicas y un valor razonable estimado. Esto le ayuda a visualizar sus razones para comprar, mantener o vender una acción. Al vincular los motores reales del negocio de Domino con los resultados financieros, las narrativas se abren paso a través del ruido del mercado y muestran cómo sus perspectivas se traducen en valor, con actualizaciones instantáneas cada vez que se producen noticias, beneficios o cambios en el sector.

Por ejemplo, si cree que las recientes asociaciones tecnológicas y la expansión global de Domino's dispararán los ingresos y los márgenes, su Narrativa podría respaldar un valor razonable cercano al precio objetivo más optimista de los analistas de 594,00 dólares. Si es más cauto sobre la ejecución internacional y los vientos en contra del sector, puede que vea el valor razonable más cerca del extremo bajista, en 340,00 dólares. En cualquier caso, las narrativas le permiten alinear con confianza sus inversiones con su visión única y adaptar sus decisiones a medida que se desarrollan los acontecimientos.

¿Crees que hay algo más en la historia de Domino's Pizza? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Domino's Pizza puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:DPZ

Advertisement