¿Sigue siendo atractiva DoorDash a 225 dólares tras una subida del 307% en tres años?

Revisado por Bailey Pemberton

- ¿Se pregunta si DoorDash a 225 dólares sigue siendo una compra inteligente después de su gran carrera, o si el dinero fácil ya se ha hecho? Desgranemos lo que el precio actual implica realmente sobre su futuro.

- La acción ha subido un 13,4% en la última semana, un 10,1% en el último mes y un 31,8% en lo que va de año, lo que se suma a una ganancia del 26,1% en el último año y un llamativo 307,1% en tres años.

- Estos movimientos se han producido a medida que DoorDash duplica su expansión más allá de la entrega de restaurantes, desde comestibles y conveniencia hasta asociaciones minoristas a nivel nacional. Los inversores ven en ello una forma de ampliar aún más su red logística. Al mismo tiempo, los debates en curso en torno a las regulaciones de los trabajadores autónomos y la competencia en la entrega de última milla mantienen las percepciones de riesgo cambiantes y ayudan a explicar parte de la volatilidad en el precio de la acción.

- En nuestro marco, DoorDash obtiene actualmente una valoración de 3 sobre 6, lo que sugiere que el mercado puede estar pagando por el crecimiento, pero no exagerando la realidad, al menos en las métricas tradicionales. A continuación repasaremos lo que los diferentes enfoques de valoración dicen sobre esa puntuación, y luego concluiremos con una forma más poderosa de entender lo que este precio realmente hornea.

Enfoque 1: Análisis de flujo de caja descontado (DCF) de DoorDash

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando el efectivo que puede generar en el futuro y descontando esos flujos de caja a la actualidad en términos de dólares.

En el caso de DoorDash, el modelo comienza con el flujo de caja libre de los últimos doce meses de unos 2.000 millones de dólares y, a continuación, añade las previsiones de los analistas y las extrapolaciones a más largo plazo de Simply Wall St. Las estimaciones de los analistas llevan el flujo de caja libre a unos 6.200 millones de dólares en 2029, con un mayor crecimiento previsto en la próxima década a medida que la plataforma se amplíe más allá de los restaurantes.

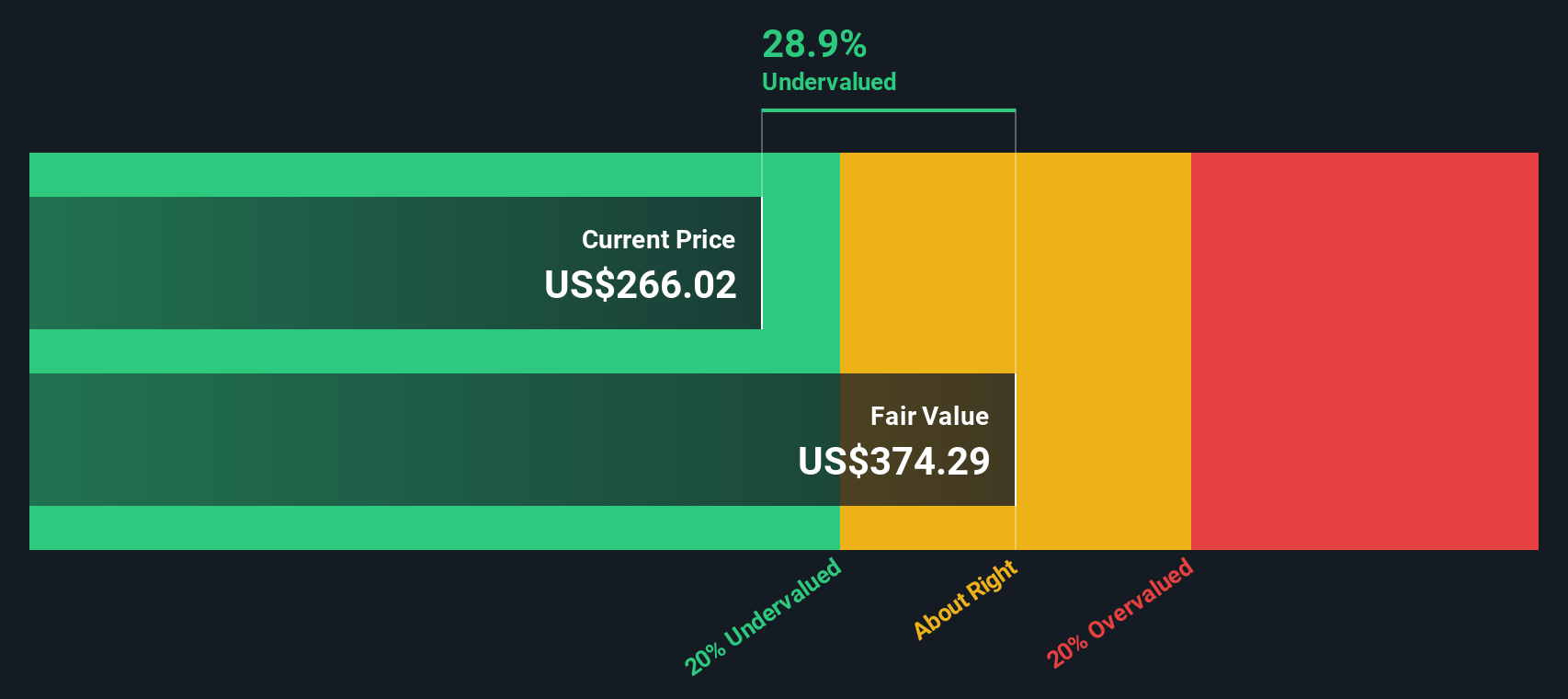

Si se suman estos flujos de caja descontados utilizando un marco de 2 etapas de flujo de caja libre a capital, se obtiene un valor intrínseco de unos 307 dólares por acción. Comparado con el precio actual de 225 dólares, el DCF sugiere que la acción cotiza con un descuento aproximado del 26,8%. Esto indica que el mercado puede no estar valorando plenamente la generación de caja prevista.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que DoorDash está infravalorada en un 26,8%. Haga un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 907 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de DoorDash frente a beneficios

Para un negocio rentable como DoorDash, la relación precio-beneficios (PE) es una forma útil de juzgar el valor, ya que vincula el precio de la acción directamente a los beneficios que la empresa está generando en la actualidad. En general, un crecimiento más rápido de los beneficios esperados y un menor riesgo percibido justifican un PE más alto, mientras que un crecimiento más lento o un mayor riesgo deberían reducir ese múltiplo.

DoorDash cotiza actualmente a un elevado PE de 112,37 veces, muy por encima de la media más amplia del sector de la hostelería, que se sitúa en torno a 21,20 veces, y también por delante de la media de su grupo de pares, que es de aproximadamente 33,78 veces. A primera vista, esto hace que el valor parezca caro. Sin embargo, Simply Wall St utiliza un Fair Ratio patentado, que calcula qué PER se esperaría para DoorDash dada su propia combinación de crecimiento de beneficios, márgenes de beneficio, sector, capitalización de mercado y perfil de riesgo.

El Fair Ratio de DoorDash es de 50,14 veces. Esto significa que la acción cotiza a más del doble del PER que normalmente se justificaría por esos fundamentales. Dado que este enfoque ajusta el crecimiento y el riesgo y se adapta a la empresa en lugar de a sus homólogos genéricos, ofrece un criterio más matizado. Sobre esta base, la valoración actual parece exagerada.

Resultado: SOBREVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.451 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de DoorDash

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, un marco sencillo que le permite adjuntar una historia clara sobre una empresa a los números que considera realistas, desde los ingresos y beneficios futuros hasta los márgenes de beneficio y el valor razonable.

Una narrativa une tres piezas: la historia empresarial que usted cree, la previsión financiera que se deriva de esa historia y el valor razonable que implican esos supuestos, para que pueda ver cómo su visión de DoorDash se traduce realmente en un precio.

En Simply Wall St, las Narrativas son una herramienta fácil de usar disponible en la página de la Comunidad, utilizada por millones de inversores, que le ayudan a comparar su visión del valor razonable con el precio de mercado actual y, a continuación, actualizar esos resultados de forma dinámica a medida que se producen nuevas noticias, ganancias o desarrollos regulatorios.

Por ejemplo, una narrativa de DoorDash en la plataforma podría suponer una rápida expansión en nuevos mercados verticales y un aumento de los márgenes hasta alrededor de la mitad de la adolescencia, y justificar un valor razonable por encima de 300 dólares por acción. Una narrativa más cautelosa podría centrarse en el riesgo regulatorio, la presión competitiva y una rentabilidad más lenta, lo que daría como resultado un valor razonable más cercano a los 205 dólares y una conclusión muy diferente sobre si el precio actual parece atractivo.

¿Crees que hay algo más en la historia de DoorDash? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si DoorDash puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.