Advertisement

¿Es Airbnb una oportunidad tras la incertidumbre regulatoria y la reciente caída de su cotización?

Simply Wall St

Revisado por Bailey Pemberton

- Si alguna vez ha analizado Airbnb y se ha preguntado si la acción se está convirtiendo en una ganga o si todavía se está valorando a la perfección, este desglose es exactamente para usted.

- A pesar de los baches sufridos este año, con una caída del 8,1 % en lo que va de año y del 11,4 % en el último año, el valor ha subido un 27,4 % en tres años, lo que indica que los inversores a largo plazo se han visto recompensados incluso cuando el sentimiento a corto plazo se tambalea.

- Los últimos titulares se han centrado en los cambios normativos en ciudades clave y en los debates en curso sobre las normas de alquiler a corto plazo, que pueden cambiar la opinión de los inversores sobre la trayectoria de crecimiento a largo plazo de Airbnb. Al mismo tiempo, la cobertura de la normalización de la demanda de viajes tras la oleada posterior a la pandemia ha añadido una nueva capa de incertidumbre sobre la sostenibilidad real de su crecimiento.

- En estos momentos, Airbnb obtiene una valoración de 4/6, lo que sugiere que el mercado puede estar subestimando su valor en varias áreas. Repasaremos lo que dicen los distintos enfoques de valoración al respecto, antes de terminar con una forma más poderosa de vincular todas esas cifras a una imagen más clara a largo plazo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Airbnb

Un modelo de flujo de caja descontado calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos hasta la actualidad utilizando una rentabilidad requerida. En el caso de Airbnb, el modelo utiliza un enfoque de Flujo de Caja Libre a Capital de 2 etapas, partiendo de su Flujo de Caja Libre de los últimos doce meses de unos 4.600 millones de dólares.

Los analistas proporcionan previsiones detalladas para los próximos años, que Simply Wall St amplía para construir una pista de aterrizaje más larga. En este marco, se prevé que el flujo de caja libre de Airbnb se eleve a unos 10.100 millones de dólares en 2035, lo que implica un crecimiento sólido pero gradualmente más lento a medida que el negocio madura. Todos estos flujos de caja futuros, expresados en dólares, se descuentan al valor actual para llegar a un valor intrínseco estimado por acción de aproximadamente 233,92 dólares.

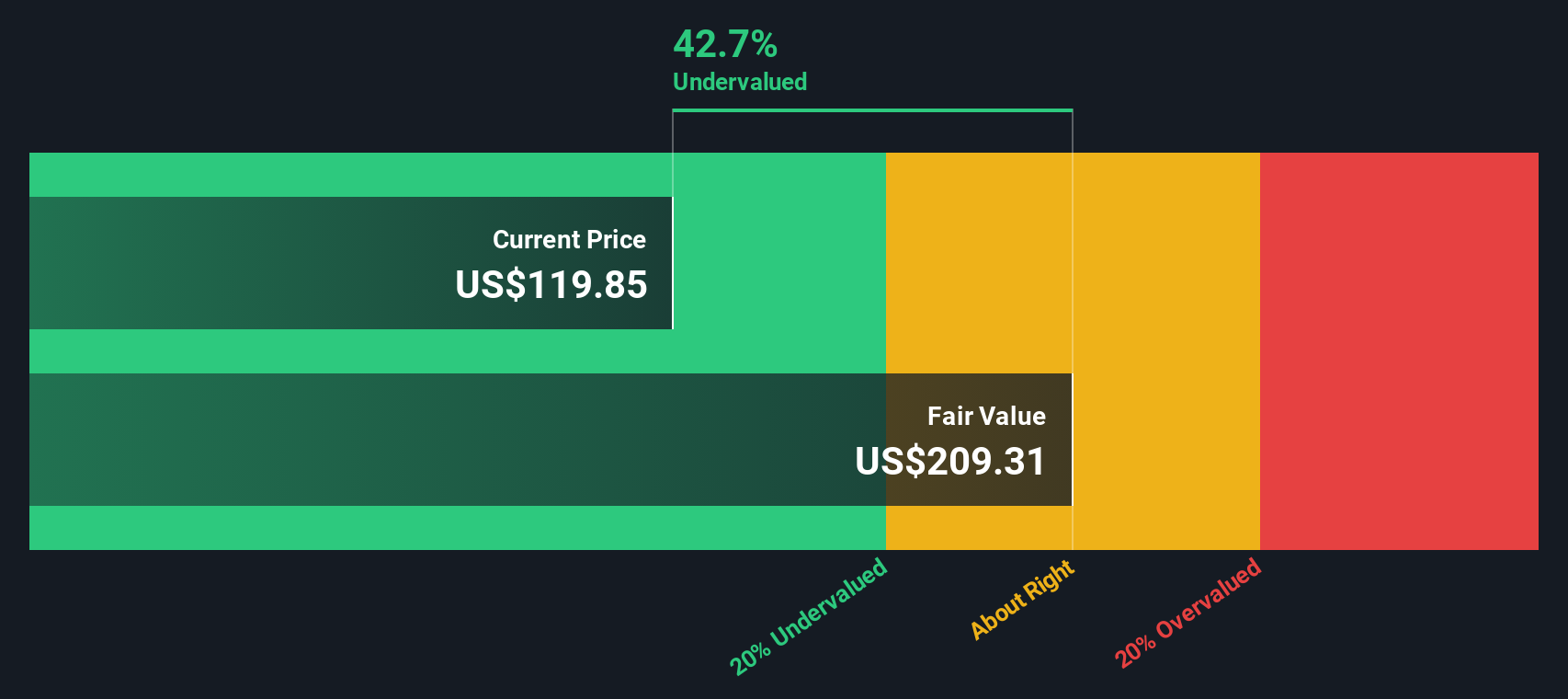

Este valor DCF implica que la acción cotiza con un descuento del 48,3% respecto a su valor calculado, lo que indica una brecha significativa entre las expectativas del mercado y las perspectivas de los flujos de caja.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Airbnb está infravalorada en un 48,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 912 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Airbnb frente a beneficios

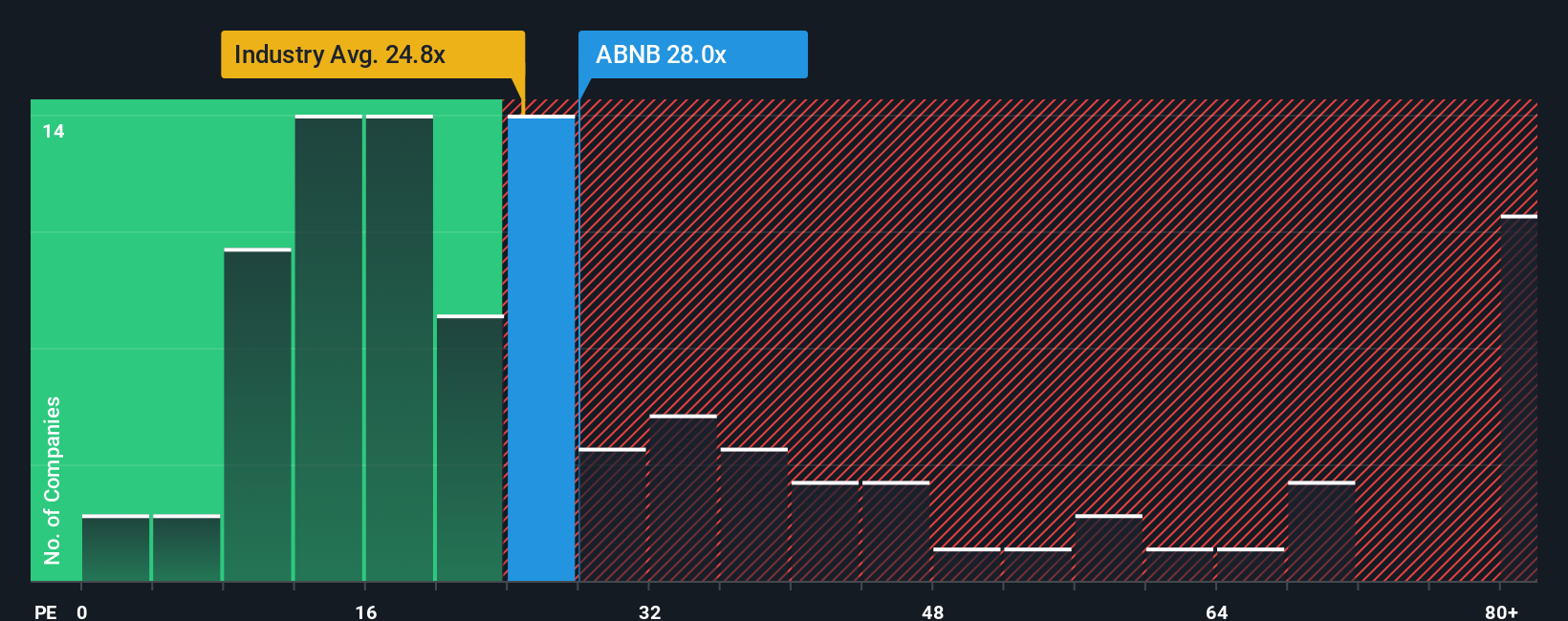

En el caso de empresas rentables como Airbnb, el ratio Precio/Ganancias, o PE, es un criterio útil porque vincula directamente lo que pagan los inversores con los beneficios que ya está generando la empresa. Cuanto mayor sea el crecimiento esperado y menor el riesgo percibido, más estarán dispuestos a pagar los inversores en términos de un múltiplo PE más alto.

Airbnb cotiza actualmente a un PE de unas 27,84 veces. Este valor se sitúa por encima de la media del sector de la hostelería, que es de aproximadamente 21,23 veces, pero ligeramente por debajo de la media de su grupo, que es de 29,53 veces. Para ir más allá de las simples comparaciones, Simply Wall St calcula un ratio justo propio de unas 30,08 veces, que refleja la combinación específica de crecimiento de beneficios, márgenes, escala, sector y perfil de riesgo de Airbnb.

Este Fair Ratio está más adaptado que los índices de referencia generales del sector o de sus homólogos, ya que se ajusta a la rapidez de crecimiento de Airbnb y al riesgo que puede entrañar dicho crecimiento. Con el Fair Ratio ligeramente por encima de las 27,84 veces actuales, el múltiplo sugiere que las acciones cotizan con un descuento con respecto a lo que cabría esperar para una empresa de su calidad y perspectivas.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1442 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Airbnb

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas, una forma sencilla de conectar su visión del futuro de Airbnb con los números que la respaldan. Una Narrativa es su historia sobre una empresa escrita en forma financiera, donde sus expectativas de crecimiento de ingresos, márgenes de beneficio y riesgo se unen en una clara estimación de valor razonable. En lugar de tratar las previsiones y los precios objetivo como números abstractos, una narrativa vincula lo que usted cree sobre el negocio de Airbnb a una previsión y, a continuación, a lo que usted cree que valen realmente las acciones. En Simply Wall St, las Narrativas viven dentro de la página de la Comunidad, donde millones de inversores las utilizan como una herramienta fácil y accesible para decidir si comprar, mantener o vender, comparando el Valor Justo con el Precio actual. También se actualizan dinámicamente a medida que se publica nueva información, como beneficios o noticias sobre normativas, para que su visión nunca se quede obsoleta. Por ejemplo, una narrativa de Airbnb podría tener un valor razonable en torno a los 98 dólares porque la regulación y la ralentización del crecimiento dominan la historia, mientras que otra podría situarse cerca de los 181 dólares porque se inclina por una expansión internacional más rápida, márgenes más sólidos y un PE futuro más alto.

¿Crees que hay algo más en la historia de Airbnb? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Airbnb puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:ABNB

Advertisement