La subida del 37% de ATA Creativity Global (NASDAQ:AACG) demuestra su popularidad entre los inversores

Las acciones de ATA Creativity Global(NASDAQ:AACG) han tenido un mes realmente impresionante, con una revalorización del 37% después de un período previo inestable. No todos los accionistas estarán contentos, ya que el precio de la acción ha bajado un decepcionante 21% en los últimos doce meses.

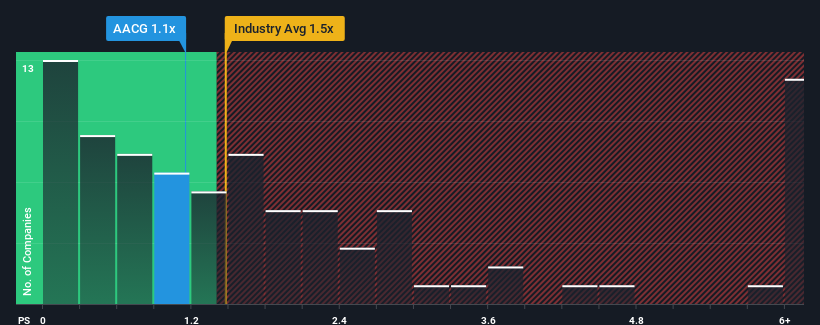

Aunque su cotización ha subido, no es exagerado afirmar que la relación precio/ventas (o "P/V") de ATA Creativity Global, de 1,1 veces en estos momentos, parece bastante "intermedia" en comparación con el sector de los servicios de consumo en Estados Unidos, donde la mediana de la relación P/V se sitúa en torno a 1,5 veces. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Consulte nuestro último análisis de ATA Creativity Global

¿Cómo ha sido el rendimiento reciente de ATA Creativity Global?

El crecimiento de los ingresos de ATA Creativity Global en el último año sería más que aceptable para la mayoría de las empresas. Tal vez el mercado esté esperando que el rendimiento futuro de los ingresos sólo siga el ritmo de la industria en general, lo que ha mantenido el P/S en línea con las expectativas. Si le gusta la empresa, esperaría que este no fuera el caso, de modo que podría adquirir algunas acciones mientras no esté a favor.

No tenemos previsiones de los analistas, pero puede ver cómo las tendencias recientes están preparando a la empresa para el futuro consultando nuestro informegratuito sobre los beneficios, los ingresos y el flujo de caja de ATA Creativity Global.¿Coinciden las previsiones de ingresos con el ratio P/S?

La única vez que se sentiría cómodo viendo un P/S como el de ATA Creativity Global es cuando el crecimiento de la empresa sigue de cerca al del sector.

Retrospectivamente, el año pasado los ingresos de la empresa aumentaron un 7,8%. El último trienio también ha registrado un excelente aumento global de los ingresos del 39%, ayudado en cierta medida por su rendimiento a corto plazo. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

En comparación con el sector, que se prevé que registre un crecimiento del 13% en los próximos 12 meses, el impulso de la empresa es bastante similar según los recientes resultados de ingresos anualizados a medio plazo.

A la luz de esto, es comprensible que el PER de ATA Creativity Global se sitúe en línea con la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan que las tasas medias de crecimiento continúen en el futuro y sólo están dispuestos a pagar una cantidad moderada por el valor.

La última palabra

ATA Creativity Global parece haber recuperado el favor de los inversores con una sólida subida de precios que ha vuelto a situar su PER en línea con otras empresas del sector. Diríamos que la relación precio/ventas no sirve principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y sus expectativas futuras.

Como hemos visto, las tendencias de ingresos a tres años de ATA Creativity Global parecen estar contribuyendo a su P/V, dado que parecen similares a las expectativas actuales del sector. Con unas tendencias de ingresos anteriores que siguen el ritmo de las perspectivas actuales del sector, es difícil justificar que el ratio P/S de la empresa se desvíe mucho de su punto actual. A menos que cambien las recientes condiciones a medio plazo, seguirán apoyando la cotización en estos niveles.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 2 señales de advertencia para ATA Creativity Global que debería tener en cuenta.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si ATA Creativity Global puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.