Advertisement

¿Es la caída del 35,5% de las acciones de Target en 2025 una oportunidad o una advertencia?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si el reciente precio de las acciones de Target la convierte en una ganga, está sobrevalorada o se encuentra en algún punto intermedio? No está solo. Este artículo le ayudará a descifrar el verdadero valor de la empresa.

- Las acciones de Target han caído un 2,5% en la última semana y han perdido un 35,5% en lo que va de año. Esto ha suscitado nuevas preguntas sobre si el mercado ha reaccionado de forma exagerada o si podría haber más retos por delante.

- Los últimos titulares se han centrado en los cambios en el gasto de los consumidores, y muchos minoristas, entre ellos Target, se enfrentan a las presiones de los cambios en los hábitos de compra y las continuas interrupciones de la cadena de suministro. Al mismo tiempo, la evolución de las tendencias en el comercio electrónico y las experiencias en las tiendas han dado forma a las expectativas del mercado en general y han influido en estos últimos movimientos de precios.

- En nuestra puntuación de valoración patentada, Target obtiene un 5 sobre 6 por estar infravalorada en casi todas las comprobaciones que realizamos. Sin embargo, antes de sacar conclusiones precipitadas, vamos a analizar cómo se acumulan todas las herramientas de valoración clásicas para este minorista, con una forma aún más inteligente de evaluar el valor en la sección final.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Target

Un modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método ayuda a los inversores a calibrar si una acción cotiza por encima o por debajo de su valor real basándose en los fundamentales y no en las oscilaciones del mercado.

En el caso de Target, los analistas estiman su flujo de caja libre (FCF) en 2.260 millones de dólares para el año más reciente. De cara al futuro, las proyecciones de los expertos sugieren que el FCF podría crecer hasta los 3.490 millones de dólares en 2030. Sólo los próximos cinco años se basan en las expectativas de los analistas, mientras que las proyecciones restantes son extrapoladas. El modelo utilizado aquí es un enfoque de flujo de caja libre a capital en dos etapas, que ayuda a tener en cuenta los cambios en las tasas de crecimiento.

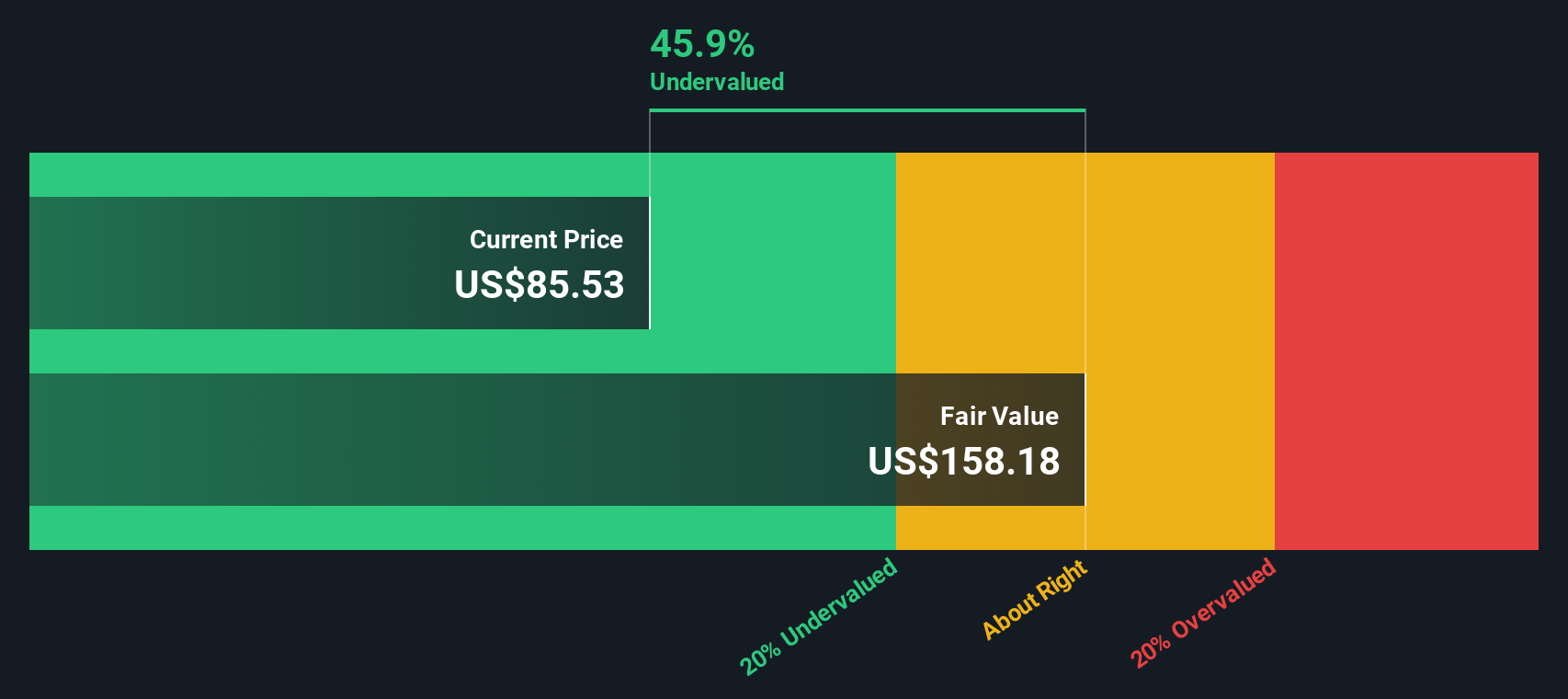

Una vez descontados los flujos de caja proyectados, se calcula que el valor intrínseco de Target es de 163,45 dólares por acción. Dado que su precio de mercado se negocia con un descuento del 45,9% con respecto a esta cifra, el análisis DCF sugiere claramente que la acción está infravalorada a los niveles actuales.

Resultado: INFRAVALORADA

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Target está infravalorada en un 45,9%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 894 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio objetivo frente a beneficios

El ratio Precio/Beneficios (PE) suele ser la herramienta de valoración a la que recurren las empresas rentables como Target, ya que relaciona directamente lo que pagan los inversores con los beneficios que genera la empresa. Un PE más bajo puede indicar un punto de entrada más atractivo, pero lo que se considera "normal" depende de las perspectivas de crecimiento de una empresa y de su riesgo percibido. Las empresas de crecimiento más rápido o de menor riesgo suelen merecer PEs más altos, mientras que lo contrario ocurre con las de crecimiento más lento o las más arriesgadas.

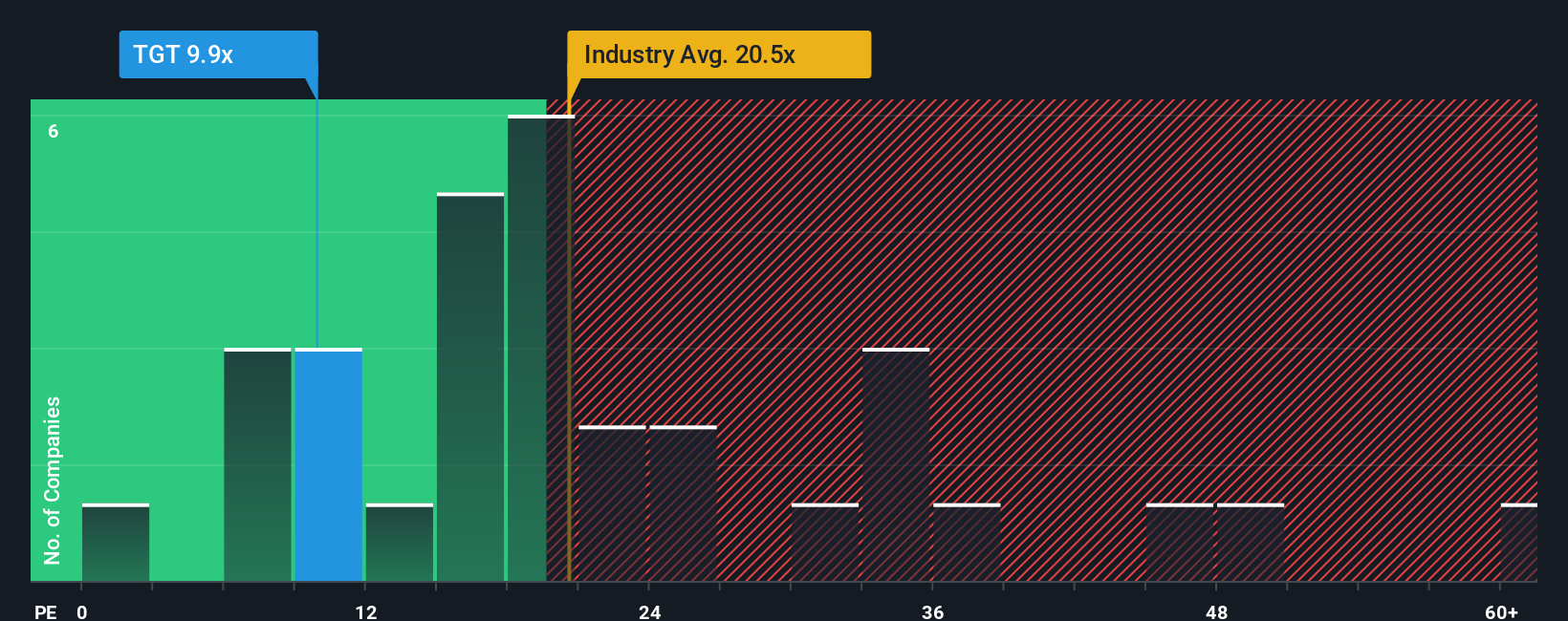

Actualmente, Target cotiza a un PER de 10,2x. Este valor es significativamente inferior a la media del sector de consumo minorista, de 21,1 veces, y también está por debajo de las 27,3 veces de su grupo. A primera vista, esto sugiere que el mercado ha fijado un listón mucho más bajo para Target en comparación con sus rivales, posiblemente debido a los recientes desafíos.

El "Fair Ratio" de Simply Wall St es una referencia a medida que sopesa las previsiones de crecimiento, la rentabilidad, el sector, la capitalización bursátil y el perfil de riesgo de Target. A diferencia de las comparaciones estándar con el sector o los homólogos, el Ratio Justo (17,8 veces para Target) se adapta a la situación única de la empresa y ofrece un sentido más real de lo que debería ser un múltiplo razonable.

Si se compara el PER de Target de 10,2x con el Ratio Justo de 17,8x, se observa que las acciones cotizan muy por debajo de un valor de referencia razonable. Esto indica que la acción podría estar significativamente infravalorada en función de los fundamentales, más allá del descuento de su grupo de pares.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1421 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su objetivo narrativo

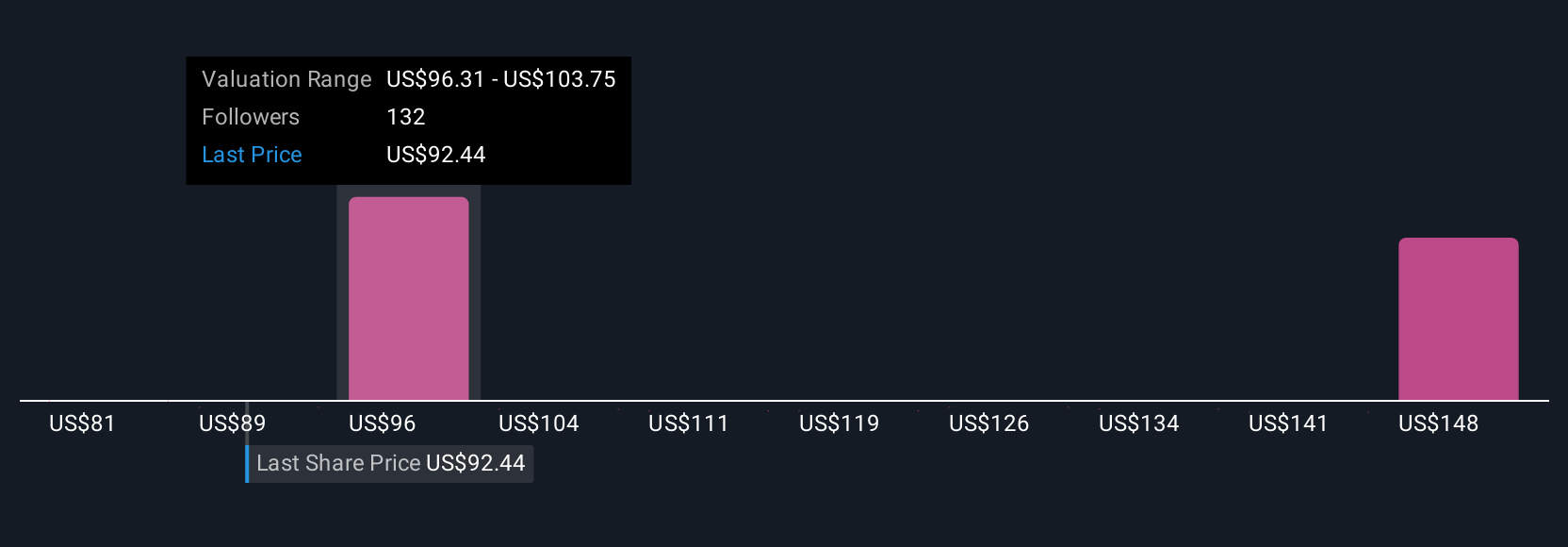

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa no es más que su historia sobre una empresa, en la que explica cómo cree que se desarrollará su futuro, qué cifras espera para los ingresos, los beneficios y los márgenes de beneficio, y qué valor razonable cree que eso implica para la acción. Las narrativas facilitan la inversión conectando la historia de Target con una previsión financiera y mostrando lo que eso significa para el valor razonable, de modo que pueda ver si el precio actual de la acción parece atractivo o no.

En la página de la Comunidad de Simply Wall St, millones de inversores crean y siguen las narrativas con sólo unos clics. Usted puede revisar o construir las suyas propias, basándose en las últimas noticias y cambios en los beneficios para mantener su lógica al día. Las narrativas se actualizan automáticamente cuando se publica nueva información, de modo que sus hipótesis, previsiones y valor razonable reflejan siempre los datos más actuales. Por ejemplo, mientras que algunos inversores consideran que el valor razonable de Target es de 82 $ tras los recientes vientos en contra, otros, con una perspectiva más optimista, lo sitúan en 135 $. Las narrativas le permiten ver y dar sentido a estos diferentes puntos de vista, ayudándole a decidir cuándo es el momento adecuado para comprar, mantener o vender.

¿Crees que hay algo más en la historia de Target? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Target puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:TGT

Advertisement