Advertisement

¿Cotiza Sysco por debajo de su valor razonable tras anunciar nuevas asociaciones con restaurantes?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Sysco es una ganga en estos momentos? No es el único, ya que los inversores vigilan de cerca si el precio actual de la acción se corresponde con su valor subyacente.

- Aunque la acción perdió un 9,5% el mes pasado y un 3,3% desde principios de año, su rentabilidad a cinco años del 21,5% muestra que aún hay crecimiento a largo plazo.

- Sysco generó titulares recientemente tras confirmar una nueva asociación de suministro con importantes grupos de restauración. Las noticias del sector también siguen destacando los cambios que se están produciendo en los hábitos de consumo y en el mercado de la distribución alimentaria. Estos acontecimientos añaden un nuevo impulso y contexto a sus recientes oscilaciones de precios.

- En lo que respecta a la valoración, Sysco obtiene una puntuación de 5 sobre 6 en nuestras comprobaciones de valor clave, lo que sugiere que podría estar infravalorada según la mayoría de las medidas tradicionales. A continuación, desglosaremos estos métodos de valoración y presentaremos un enfoque que podría ofrecer una imagen aún más clara del valor real de Sysco.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Sysco

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa previendo sus flujos de caja futuros y descontándolos a su valor actual. Este proceso ayuda a los inversores a evaluar si una acción cotiza por debajo o por encima de su valor real basándose en los fundamentos financieros, más que en el sentimiento del mercado.

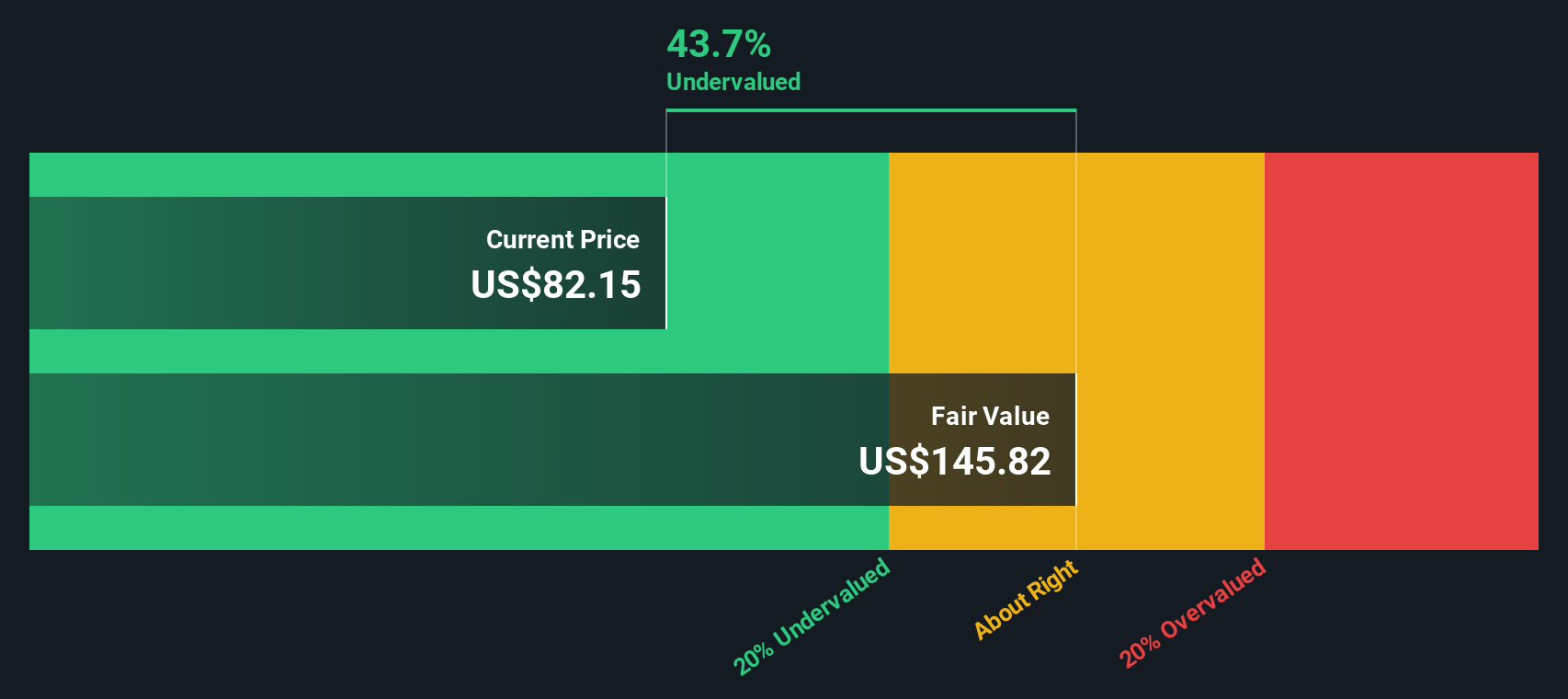

El flujo de caja libre actual de Sysco asciende a 1.670 millones de dólares. Los analistas prevén un crecimiento constante del flujo de caja, con una previsión de que alcance los 3.270 millones de dólares en 2029. Más allá de los primeros cinco años, Simply Wall St extrapola un mayor crecimiento, con estimaciones que superan los 4.000 millones de dólares en 2035. Todos los importes se expresan en dólares estadounidenses.

Utilizando estas proyecciones, el modelo DCF calcula un valor intrínseco de 145,89 $ por acción. En comparación con el precio actual de la acción de Sysco, esto representa un importante descuento implícito del 49,8%, lo que sugiere que la acción cotiza muy por debajo de su valor razonable estimado.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Sysco está infravalorada en un 49,8%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Sysco frente a beneficios

En el caso de empresas consolidadas y rentables como Sysco, la relación precio/beneficios (PE) es una herramienta muy utilizada para evaluar la valoración. Este múltiplo muestra cuánto están dispuestos a pagar los inversores por cada dólar de beneficios de la empresa, lo que resulta especialmente relevante cuando los beneficios son estables y predecibles.

Es importante recordar que un ratio PE "normal" o "justo" para cualquier valor depende de una combinación de factores, entre ellos el crecimiento previsto de los beneficios de la empresa y su riesgo percibido. Las empresas de mayor crecimiento o menor riesgo suelen justificar un PE más alto, mientras que un crecimiento más lento y un mayor riesgo exigen un múltiplo más bajo.

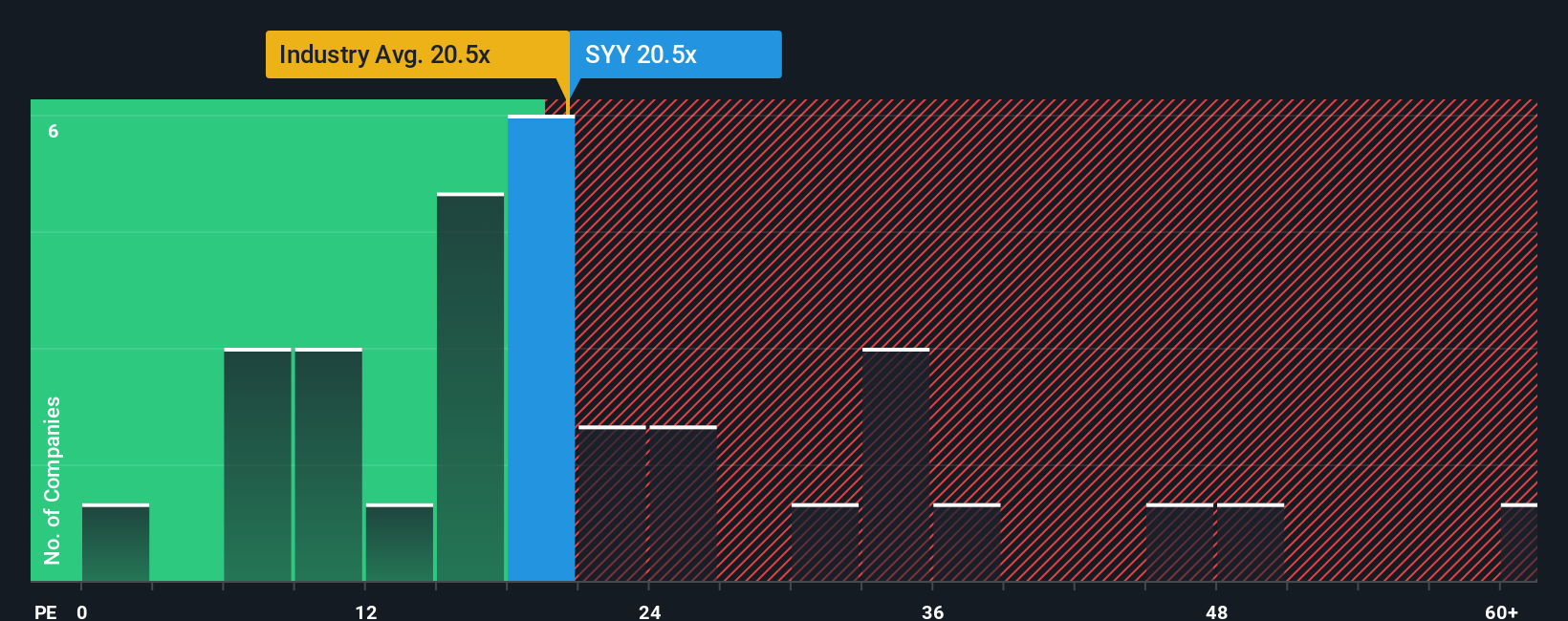

Actualmente, Sysco cotiza a un PER de 19,3 veces. Este valor está más o menos en línea con la media del sector de la distribución de bienes de consumo, que es de 19,7 veces, pero muy por debajo de la media de su grupo, que es de 32,3 veces. Estas referencias ofrecen cierto contexto, pero no tienen en cuenta los puntos fuertes, las perspectivas de crecimiento y el perfil de riesgo únicos de Sysco.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. A diferencia de una simple comparación entre pares o entre sectores, el Fair Ratio calcula el múltiplo que merece Sysco basándose en una evaluación en profundidad del crecimiento de sus beneficios, márgenes, contexto del sector, capitalización bursátil y riesgos. De este modo se crea una referencia justa adaptada específicamente a las circunstancias de Sysco.

Para Sysco, el Ratio Justo es de 24,2x, superior a su actual 19,3x. Esto sugiere que, basándose en los fundamentales y las perspectivas de la empresa, Sysco cotiza con un notable descuento con respecto a lo que se consideraría un múltiplo justo para su perfil.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1406 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Sysco

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las narrativas. En lugar de centrarse únicamente en los números, una narrativa es una historia dinámica que une su visión del futuro de una empresa, incluidas sus estimaciones de ingresos, márgenes de beneficio, riesgo y crecimiento, con un cálculo del valor razonable. Las narrativas permiten a los inversores ver de un vistazo cómo la historia en la que creen se traduce en cifras reales y valor razonable, ayudando a salvar la distancia entre lo que usted espera que ocurra y lo que el mercado está valorando.

Las narrativas son fáciles de crear y actualizar a través de la página de la Comunidad de Simply Wall St, donde millones de inversores comparten y perfeccionan sus perspectivas de inversión. Con las Narrativas, usted obtiene actualizaciones en tiempo real cada vez que surge nueva información. Por ejemplo, las noticias frescas o las ganancias actualizadas ajustarán automáticamente la narrativa y el valor razonable. Esto le ayuda a decidir cuándo puede tener sentido comprar o vender, comparando directamente el valor razonable de su Narrativa con el último precio de mercado.

En el caso de Sysco, un inversor podría elaborar una narrativa positiva con un objetivo de precio de 93 dólares, basándose en una ejecución sólida y en la mejora de los márgenes, mientras que un inversor más cauto podría fijar un objetivo de 77 dólares, esperando que se prolonguen las presiones macroeconómicas. Esta flexibilidad le permite tomar decisiones basadas en la historia y los hechos en los que más confía.

¿Cree que Sysco tiene algo más que contar? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Sysco puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SYY

Advertisement