Empresas de crecimiento de EE.UU. con alta participación de información privilegiada Diciembre de 2024

Revisado por Simply Wall St

A medida que el mercado bursátil estadounidense alcanza máximos históricos, con el S&P 500 y el Dow Jones Industrial Average registrando sus mayores ganancias mensuales de 2024, los inversores observan con atención las empresas en crecimiento con una fuerte participación de inversores internos. En este entorno, los valores que combinan un fuerte potencial de crecimiento con una importante inversión interna pueden ofrecer una propuesta atractiva, ya que a menudo indican confianza en las perspectivas futuras de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Estados Unidos

| Nombre | Participación | Crecimiento de los beneficios |

| Atour Lifestyle Holdings (NasdaqGS:ATAT) | 26% | 25.7% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.4% | 24.3% |

| Duolingo (NasdaqGS:DUOL) | 14.6% | 41.6% |

| On Holding (NYSE:ONON) | 19.1% | 29.6% |

| Clene (NasdaqCM:CLNN) | 21.6% | 60.2% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 81.5% |

| Alkami Technology (NasdaqGS:ALKT) | 10.9% | 98.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 43.3% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 13.7% | 95% |

| Credit Acceptance (NasdaqGS:CACC) | 14.1% | 50% |

Examinaremos una selección de los resultados de nuestro screener.

Futu Holdings (NasdaqGM:FUTU)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Futu Holdings Limited opera como correduría de valores digitalizada y distribuidora de productos de gestión patrimonial en Hong Kong y a escala internacional, con una capitalización bursátil de aproximadamente 12.030 millones de dólares.

Operaciones: La empresa genera ingresos a partir de servicios de corretaje en línea y servicios de financiación de márgenes, por un total de 10.160 millones de dólares de Hong Kong.

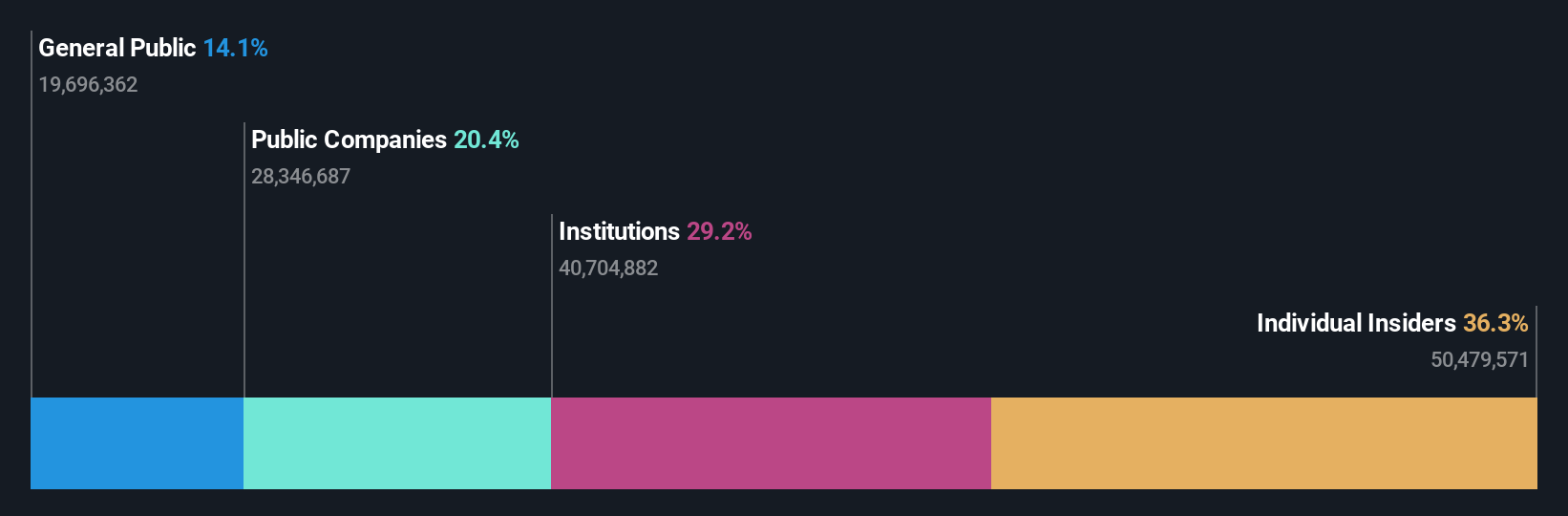

Titularidad de información privilegiada: 36.6%

Previsión de crecimiento de los beneficios: 22,7% anual

Futu Holdings demuestra un fuerte potencial de crecimiento, con una previsión de crecimiento de los beneficios del 22,7% anual, por encima del mercado estadounidense. A pesar de la volatilidad de su cotización, cotiza por debajo de su valor razonable estimado y ofrece un buen valor relativo en comparación con sus homólogas. Los últimos informes de resultados muestran un aumento sustancial de los ingresos y los beneficios netos en el tercer trimestre de 2024. Además, Futu anunció un dividendo especial de 2 USD por ADS, financiado con el excedente de efectivo, lo que refleja una sólida salud financiera y el interés de los accionistas.

- Eche un vistazo más de cerca al potencial de Futu Holdings aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Futu Holdings tenga un precio inferior al que podrían justificar sus datos financieros.

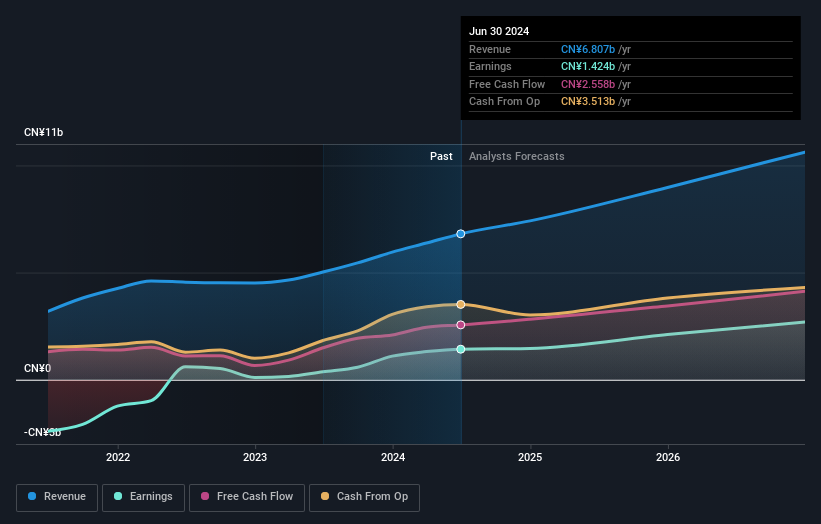

Kanzhun (NasdaqGS:BZ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Kanzhun Limited, con una capitalización bursátil de 5.880 millones de dólares, ofrece servicios de contratación online en la República Popular China a través de sus filiales.

Operaciones: La empresa genera unos ingresos de 6.810 millones de yenes de su segmento de proveedores de información por Internet, centrado en los servicios de contratación en línea en China.

Titularidad de información privilegiada: 16.3%

Previsión de crecimiento de los beneficios: 21% anual

Kanzhun está posicionada para un fuerte crecimiento, con una previsión de aumento significativo de los beneficios del 21% anual, superando la media del mercado estadounidense. La empresa completó recientemente una recompra de acciones, adquiriendo el 3,01% de sus acciones por 200 millones de dólares, lo que indica confianza en su valoración. A pesar de cotizar un 33,5% por debajo del valor razonable estimado, se prevé un crecimiento de los ingresos del 13,7%, por encima del mercado en general, pero más lento que las previsiones de crecimiento de los beneficios, lo que sugiere posibles mejoras de la rentabilidad con el tiempo.

- Haga clic aquí para descubrir los matices de Kanzhun con nuestro detallado informe analítico de crecimiento futuro.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Kanzhun podría ser demasiado optimista.

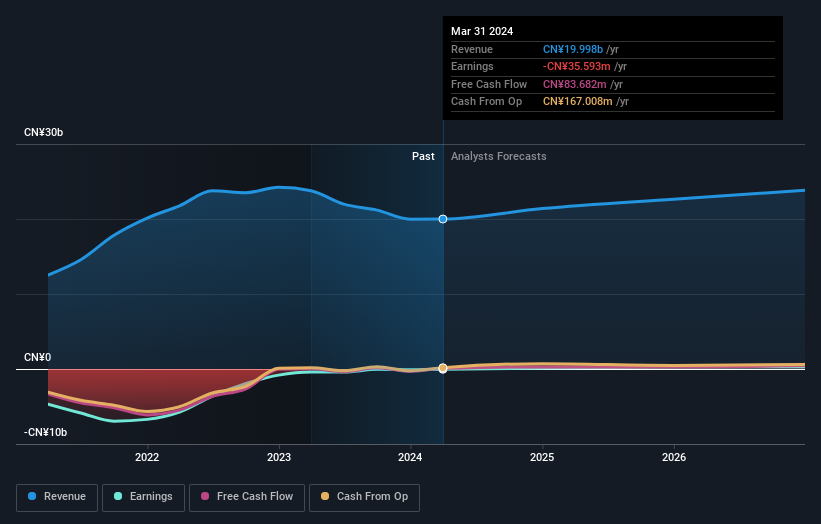

Dingdong (Caimán) (NYSE:DDL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Dingdong (Cayman) Limited es una empresa de comercio electrónico que opera en China con una capitalización bursátil de 930,13 millones de dólares.

Operaciones: La empresa genera ingresos principalmente de su segmento de minoristas en línea, que ascendieron a CN¥22,15 mil millones.

Tenencia de información privilegiada: 28,2%.

Previsión de crecimiento de los beneficios: 33% anual.

Dingdong (Caimán) está preparada para un crecimiento sustancial de los beneficios, previsto en un 33% anual durante los próximos tres años, superando al mercado estadounidense. A pesar de la elevada volatilidad del precio de la acción y de cotizar significativamente por debajo de su valor razonable estimado, los últimos resultados financieros muestran un sólido rendimiento, con unos ingresos en el tercer trimestre de 6 540 millones de CNY y unos ingresos netos de 133,41 millones de CNY. La empresa ha elevado sus previsiones financieras para 2024, lo que refleja su confianza en lograr la rentabilidad GAAP este año.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Dingdong (Caimán).

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Dingdong (Caimán) en el mercado.

Tomar ventaja

- Embárquese en su viaje de inversión hacia nuestra selección de 210 empresas estadounidenses de rápido crecimiento con alta participación de información privilegiada aquí.

- ¿Participa en estas empresas? Integre sus participaciones en la cartera de Simply Wall St para recibir notificaciones e informes bursátiles detallados.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de nivel experto sobre los mercados mundiales.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Dingdong (Cayman) puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.