El insuficiente crecimiento de Whirlpool Corporation (NYSE:WHR) lastra el precio de la acción

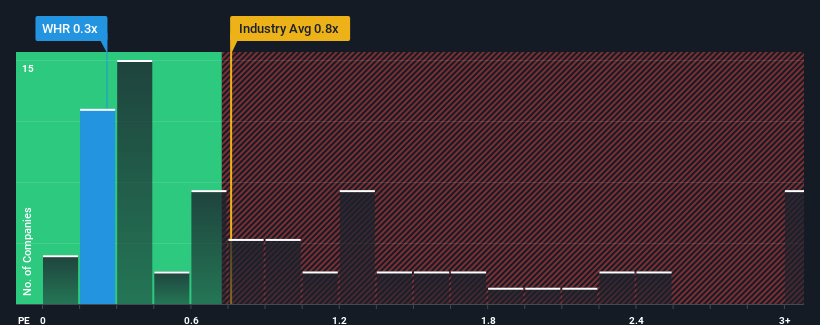

Cuando cerca de la mitad de las empresas que operan en el sector de bienes de consumo duraderos en Estados Unidos tienen ratios precio/ventas (o "P/S") superiores a 0,8x, es posible que consideremos a Whirlpool Corporation(NYSE:WHR) como una inversión atractiva con su ratio P/S de 0,3x. No obstante, tendríamos que indagar un poco más para determinar si existe una base racional para el reducido P/S.

Vea nuestro último análisis de Whirlpool

¿Cómo ha sido el rendimiento reciente de Whirlpool?

Whirlpool no ha tenido un buen comportamiento recientemente, ya que la disminución de sus ingresos es inferior a la de otras empresas, que han experimentado un crecimiento medio de sus ingresos. El ratio P/S es probablemente bajo porque los inversores piensan que este pobre rendimiento de los ingresos no va a mejorar. Si este es el caso, es probable que a los actuales accionistas les cueste entusiasmarse con la evolución futura de la cotización.

Si desea conocer las previsiones de los analistas, consulte nuestro informegratuito sobre Whirlpool.¿Qué nos dicen las métricas de crecimiento de ingresos sobre el bajo PER?

La única ocasión en la que uno se sentiría realmente cómodo viendo una P/S tan baja como la de Whirlpool es cuando el crecimiento de la empresa va camino de situarse a la zaga del sector.

Retrospectivamente, el año pasado la empresa obtuvo prácticamente la misma cifra que el año anterior. La falta de crecimiento no ayudó en nada al rendimiento global de la empresa en tres años, que supone una desagradable caída del 5,8% en los ingresos. Así que, por desgracia, tenemos que reconocer que la empresa no ha hecho un gran trabajo de crecimiento de los ingresos durante ese tiempo.

En cuanto al futuro, las estimaciones de los ocho analistas que cubren la empresa sugieren que el crecimiento de los ingresos se dirige hacia territorio negativo, con un descenso del 3,6% cada año durante los próximos tres años. Mientras tanto, se prevé que el sector en su conjunto crezca un 5,5% anual, lo que dibuja un panorama poco halagüeño.

Con estos datos, no nos sorprende que Whirlpool cotice a un PER inferior al del sector. No obstante, no hay garantía de que la relación P/S haya alcanzado ya un suelo con unos ingresos que van en retroceso. Existe la posibilidad de que la PER caiga a niveles aún más bajos si la empresa no mejora el crecimiento de sus ingresos.

¿Qué podemos aprender del PER de Whirlpool?

Se argumenta que el ratio precio/ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Como sospechábamos, nuestro examen de las previsiones de los analistas de Whirlpool reveló que sus perspectivas de reducción de ingresos contribuyen a su baja relación precio/ventas. En este momento, los inversores consideran que el potencial de mejora de los ingresos no es lo suficientemente grande como para justificar un ratio P/S más elevado. A menos que se produzca un cambio material, es difícil prever una situación en la que el precio de las acciones suba drásticamente.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 3 señales de advertencia para Whirlpool que debería tener en cuenta, y 2 de ellas son potencialmente graves.

Por supuesto, las empresas rentables con un historial de gran crecimiento de los beneficios suelen ser apuestas más seguras. Por ello, le recomendamos que consulte esta recopilación gratuita de otras empresas con ratios de PER razonables y que han experimentado un fuerte crecimiento de sus beneficios.

If you're looking to trade Whirlpool, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Whirlpool puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.