Advertisement

¿Sigue habiendo oportunidad en PulteGroup tras la caída del 11% de este mes?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si PulteGroup está actualmente infravalorada o si ha perdido su oportunidad? No es el único, ya que muchos inversores están entusiasmados con su potencial a largo plazo.

- El precio de las acciones se ha movido últimamente, con una subida del 9,8% en lo que va de año y ganancias significativas en tres años. Sin embargo, una reciente caída del 11,2% en el último mes sugiere que puede estar empezando la cautela.

- Los grandes titulares se han centrado en la oscilación de la demanda en el mercado inmobiliario en general y en el optimismo de los constructores, que han influido en la confianza de los inversores en constructores como PulteGroup. Con la evolución de los fundamentales del sector y el movimiento de los tipos hipotecarios, las noticias han mantenido la atención en la resistencia y los riesgos de este sector.

- PulteGroup obtiene actualmente una puntuación de 5 sobre 6 en nuestras comprobaciones de valoración más importantes, mostrando abundantes indicios de valor potencial. Examinaremos lo que eso significa realmente utilizando varios métodos de valoración y, al final, presentaremos una forma aún mejor de evaluar el valor que mucha gente pasa por alto.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de PulteGroup

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa mediante la previsión de sus flujos de caja futuros y el posterior descuento de esas cantidades a dólares de hoy. Este proceso ayuda a los inversores a juzgar el valor real de una empresa, no sólo lo que dice el mercado.

En el caso de PulteGroup, el modelo DCF utiliza un enfoque de flujo de caja libre a fondos propios en dos etapas. El flujo de caja libre de la empresa en los últimos doce meses fue de 1.560 millones de dólares. Durante la próxima década, las estimaciones y proyecciones de los analistas muestran cierto crecimiento, con unos flujos de caja libres que se espera que alcancen los 2.010 millones de dólares en 2027. Simply Wall St amplía estas previsiones hasta 2035, utilizando cifras de consenso y extrapoladas para construir un panorama más completo a largo plazo.

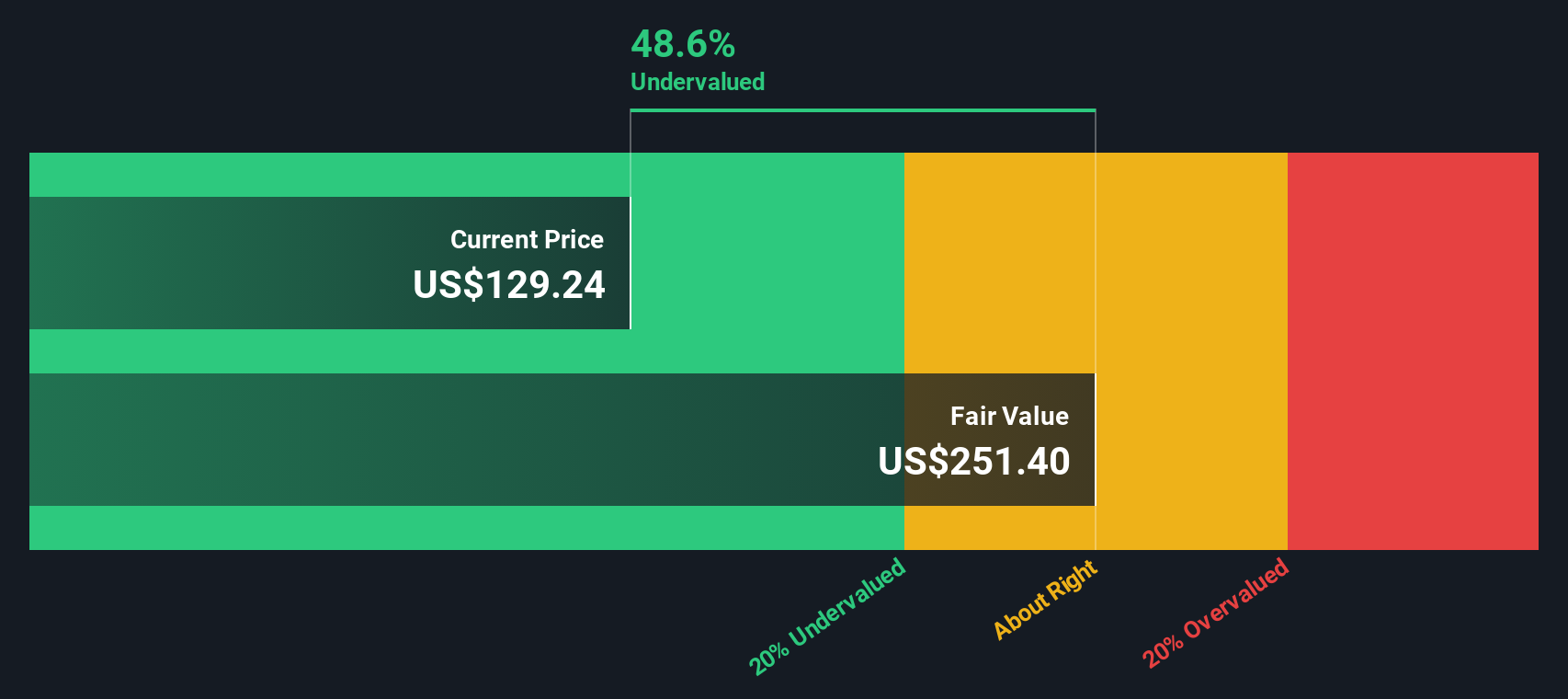

Sobre la base de este modelo, el valor razonable intrínseco de PulteGroup se calcula en 154,61 dólares por acción. Esto sugiere que las acciones están infravaloradas en un 23,5% en relación con el precio de mercado actual, lo que indica un potencial alcista para los inversores nuevos y existentes. El modelo apunta a un margen de seguridad, y las perspectivas de generación de efectivo de PulteGroup apoyan un caso de valor convincente en este momento.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que PulteGroup está infravalorada en un 23,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 849 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de PulteGroup frente a beneficios

El ratio Precio/Ganancias (PE) es una herramienta de valoración favorita para empresas rentables como PulteGroup porque mide cuánto están dispuestos a pagar los inversores por cada dólar de ganancias actuales. Cuando las empresas generan beneficios constantes, el ratio PE ofrece una visión directa de cómo valora el mercado su poder de ganancia subyacente.

Lo que se considera un ratio PE "normal" o "justo" suele depender tanto de las expectativas de crecimiento como del riesgo percibido. Las empresas con mayores perspectivas de crecimiento, beneficios más estables o menor riesgo tienden a justificar ratios PE más elevados. Las empresas que afrontan incertidumbre o un crecimiento más lento suelen tener un precio más bajo en esta métrica.

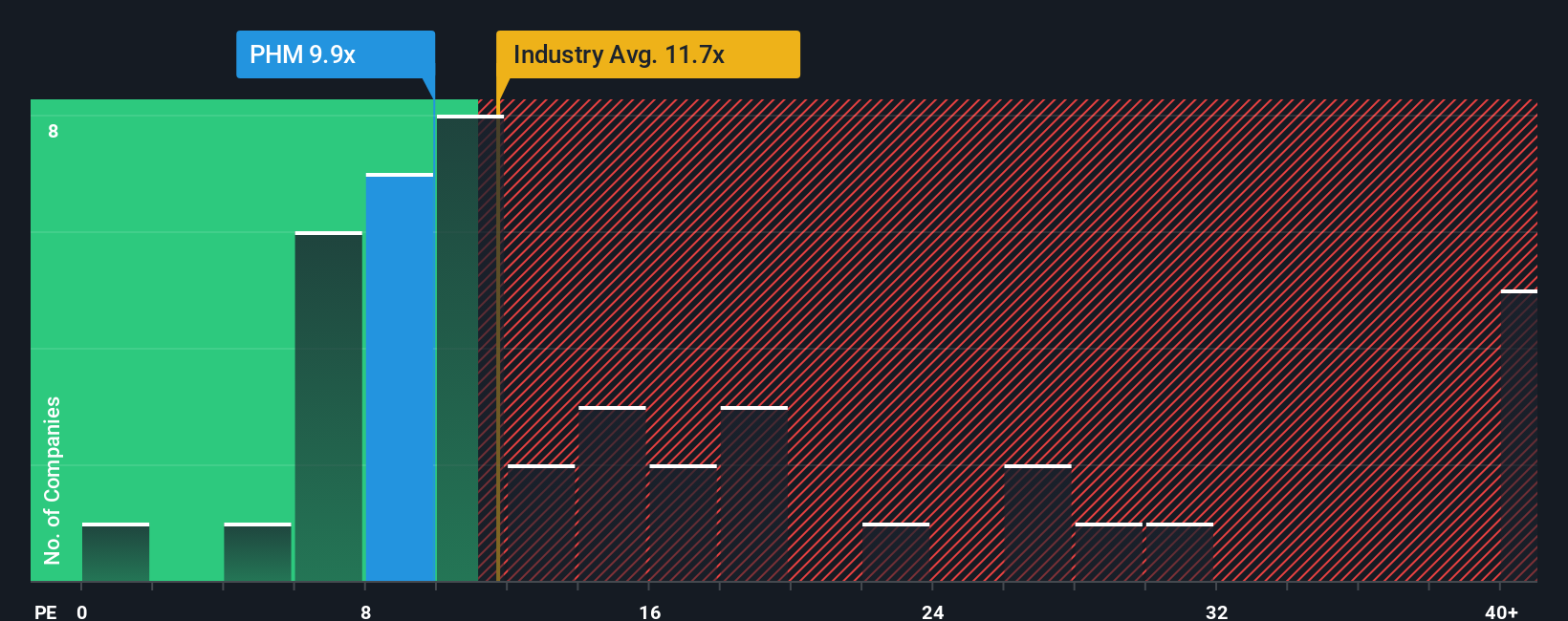

El PER actual de PulteGroup es de 8,8 veces, significativamente inferior a la media del sector de bienes de consumo duraderos (10,6 veces) y también por debajo de la media de empresas similares (14,1 veces). A primera vista, esto podría indicar que el valor está infravalorado en comparación con el sector en general.

Para ir un paso más allá, Simply Wall St calcula un "Ratio Justo" propio para PulteGroup de 15,0x. Esta métrica pretende captar más matices que una simple comparación entre pares o entre sectores, teniendo en cuenta las perspectivas de crecimiento de los beneficios de la empresa, los márgenes de beneficio, la dinámica del sector, la capitalización bursátil y el perfil de riesgo único. El Ratio Justo ayuda a evitar los errores comunes de la evaluación comparativa y pone toda la información fundamental en un contexto adaptado a PulteGroup.

La comparación del Ratio Justo de 15,0x con el PER real de 8,8x pone de manifiesto una infravaloración significativa de las acciones. Sugiere que la empresa cotiza con un fuerte descuento incluso después de considerar todos los riesgos y oportunidades de crecimiento relevantes.

Resultado: INFRAVALORACIÓN

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1386 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de PulteGroup

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las Narrativas, un enfoque innovador basado en historias que conecta su perspectiva sobre una empresa, como PulteGroup, directamente con sus previsiones financieras futuras y su valor razonable estimado.

Una Narrativa es simplemente su historia para una acción, combinando sus expectativas para futuros ingresos, ganancias y márgenes de beneficio con su propio razonamiento y suposiciones sobre el negocio. En lugar de basarse únicamente en fórmulas, las Narrativas le permiten personalizar la valoración vinculando lo que usted cree sobre la estrategia de PulteGroup o la oportunidad de mercado a escenarios financieros concretos.

En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan las Narrativas como una herramienta fácil e intuitiva para guiar sus decisiones de compra o venta. Las Narrativas exponen claramente su valor razonable, lo comparan con el precio actual y ofrecen información inmediata sobre si considera que la acción está infravalorada, sobrevalorada o tiene un precio justo.

Y lo que es más importante, las narrativas son dinámicas. En cuanto llegan noticias o nuevos beneficios, la narrativa se actualiza para que las conclusiones reflejen siempre la información más reciente. Por ejemplo, algunos inversores utilizan una narrativa que hace hincapié en el crecimiento sostenido de la migración del Sunbelt y las comunidades de adultos activos, lo que resulta en un valor razonable alcista tan alto como 163,00 dólares. Otros destacan la presión sobre los márgenes y los problemas de asequibilidad, lo que lleva a un valor razonable mucho más bajo, cercano a los 98,00 dólares.

¿Crees que hay algo más en la historia de PulteGroup? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si PulteGroup puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:PHM

Advertisement