Advertisement

¿Merece la pena seguir las acciones de Lennar tras una caída del 9,8% en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se está preguntando si el precio de las acciones de Lennar es una ganga o simplemente está en la cresta de la ola? No es el único, y estamos a punto de analizar si este gigante de la construcción de viviendas merece un lugar en su lista de seguimiento.

- El precio de la acción ha tenido suerte dispar recientemente, con una caída del 2,4% en la última semana, del 4,1% en el último mes y del 9,8% en lo que va de año, pero con una fuerte ganancia del 74,4% en tres años y del 84,9% en cinco años.

- Recientemente, el mercado de la vivienda en general ha sido objeto de un aluvión de titulares: los tipos hipotecarios se han mantenido más altos de lo previsto y vuelve a hablarse de restricciones de la oferta. Esto ha añadido volatilidad a los valores de constructores de viviendas como Lennar. Tanto los analistas como los inversores siguen de cerca estas macrotendencias para ver cómo pueden influir en el rendimiento del sector este año.

- Lennar obtiene una puntuación de valoración de sólo 1 sobre 6 en nuestras comprobaciones estándar, lo que plantea algunas preguntas difíciles sobre su precio actual. Antes de sacar conclusiones precipitadas, exploraremos juntos varios enfoques de valoración y compartiremos una forma aún más profunda de pensar en lo que Lennar vale realmente al final de este artículo.

Lennar puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lennar

El modelo de flujo de caja descontado (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontando esos flujos de caja al valor actual. Este enfoque ayuda a los inversores a entender lo que Lennar podría valer basándose únicamente en el efectivo que se espera que genere.

Según los últimos informes, el flujo de caja libre de Lennar ha sido negativo en aproximadamente 702 millones de dólares. Sin embargo, los analistas prevén un cambio de tendencia, esperando que el flujo de caja libre crezca sustancialmente hasta los 2.150 millones de dólares en 2026. Después de esta fase inicial de crecimiento, las proyecciones futuras reflejan una disminución gradual de los flujos de caja anuales, que se situarán en torno a los 1.350 millones de dólares en 2035. Es importante señalar que, si bien los cinco primeros años se basan en estimaciones de analistas, los siguientes se extrapolan para ofrecer una perspectiva a largo plazo.

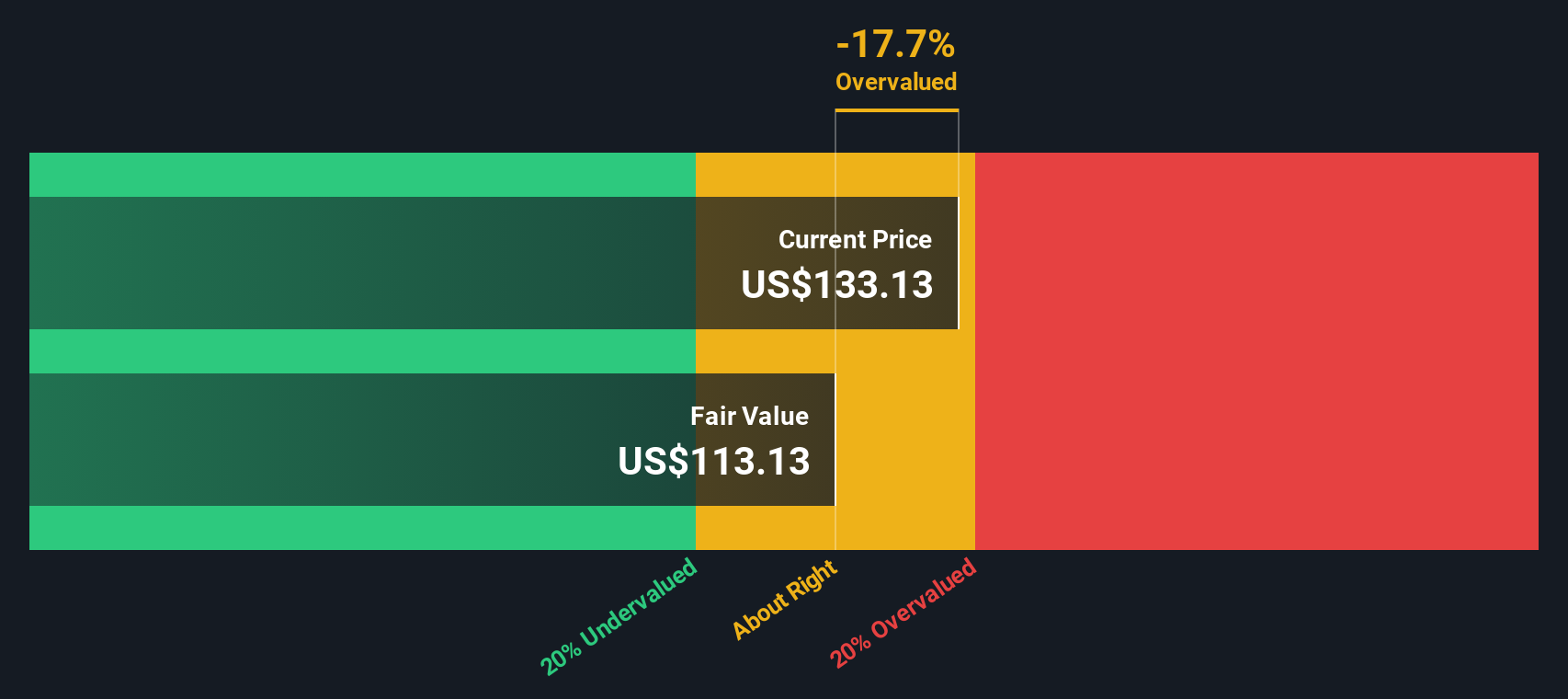

Utilizando estas proyecciones, el modelo DCF llega a un valor intrínseco estimado para Lennar de 81,20 dólares por acción. Si se compara con el precio actual de la acción, esto sugiere que Lennar cotiza con una prima del 49,2% respecto a su valor razonable calculado, lo que la convierte en una empresa significativamente sobrevalorada basándose únicamente en las proyecciones de flujos de caja futuros.

Resultado: SOBREVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lennar puede estar sobrevalorada en un 49,2%. Descubra 836 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de Lennar frente a beneficios

La relación precio-beneficios (PE) es una forma popular de valorar empresas rentables como Lennar, ya que relaciona directamente el precio de las acciones de una empresa con sus beneficios finales. Los inversionistas suelen utilizar la relación PE para tener una idea rápida de si las acciones de una empresa podrían estar baratas o caras en comparación con su poder de ganancias.

Aunque un ratio PE bajo puede llamar la atención de los inversores, es importante recordar que lo que se considera un PE "justo" depende de las expectativas de crecimiento futuro y del riesgo que los inversores estén dispuestos a aceptar. Unas perspectivas de crecimiento más altas o un menor riesgo suelen justificar un coeficiente de PER más alto, mientras que la incertidumbre o un crecimiento más lento hacen que un PER más bajo sea más razonable.

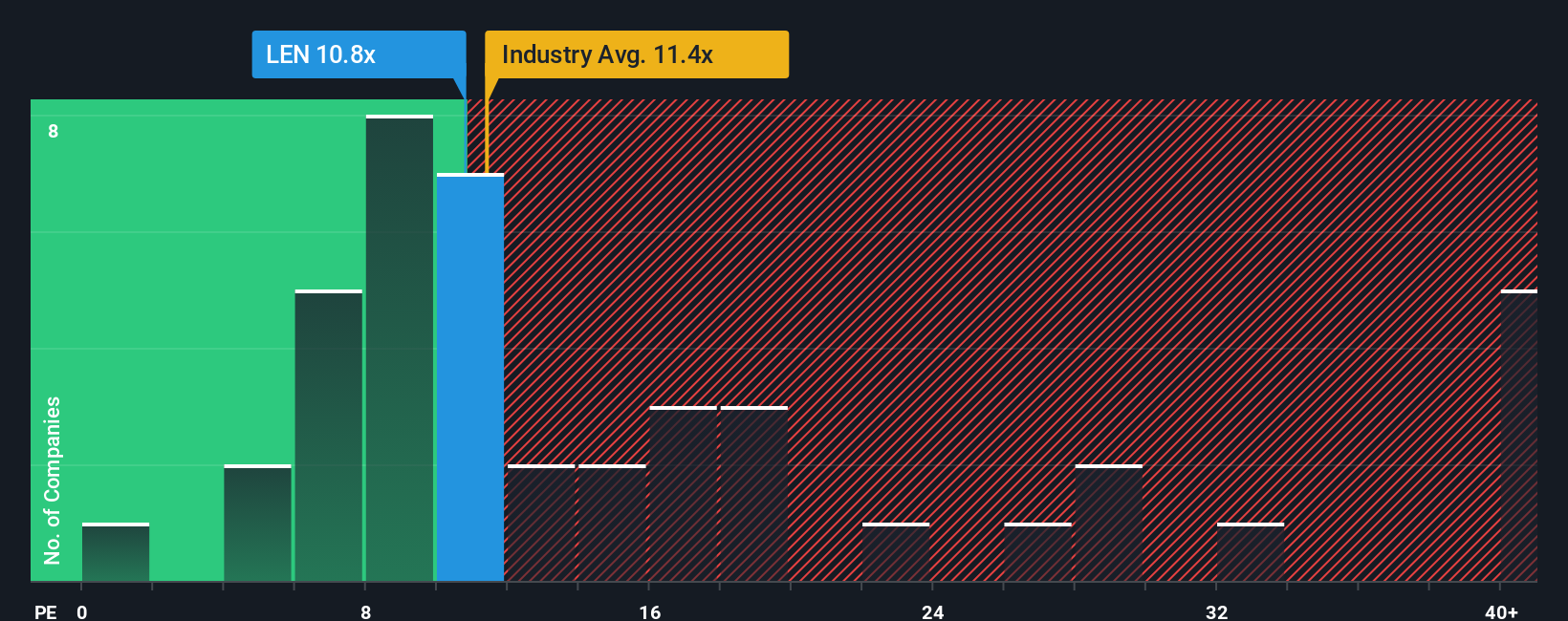

Actualmente, Lennar cotiza a un PER de 11,63 veces. Esto está en línea con la media del sector de bienes de consumo duraderos de 10,86 veces y la media del grupo de 11,12 veces, lo que sugiere que Lennar tiene una valoración similar a la de sus competidores si nos basamos en referencias tradicionales. Sin embargo, la "Fair Ratio", propiedad de Simply Wall St, examina más a fondo la situación al tener en cuenta no sólo las cifras del sector y de sus homólogos, sino también las cualidades únicas de Lennar, como sus perspectivas de crecimiento de los beneficios, sus márgenes de beneficio, su tamaño y los riesgos específicos de la empresa. Para Lennar, el Ratio Justo es de 15,41 veces, que es significativamente más alto que su múltiplo actual.

Debido a que el Ratio Justo refleja una evaluación más adaptada y orientada al futuro, proporciona una base más sólida para entender lo que el PE de Lennar "debería" ser. Comparando el Ratio Justo de 15,41x con el PE actual de 11,63x, Lennar parece infravalorada según esta métrica.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1406 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Lennar

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es tu oportunidad para conectar la historia de Lennar, explicando por qué el negocio está posicionado para el éxito futuro o se enfrenta a desafíos únicos, directamente a las previsiones específicas y un valor justo calculado. En lugar de aceptar simplemente las cifras de los titulares, las Narrativas te permiten aportar tu propia visión sobre los ingresos de Lennar, los beneficios futuros y los márgenes de beneficio en una estimación estructurada y personalizada de lo que realmente vale la empresa.

Este enfoque está diseñado para ser fácil y accesible. En la página de la Comunidad de Simply Wall St, millones de inversores ya utilizan Narrativas para construir su caso de inversión, ver cómo otros están interpretando los nuevos desarrollos, y comparar el Valor Justo con el precio actual de mercado al tomar decisiones de compra o venta. Y lo que es más importante, las Narrativas se actualizan dinámicamente a medida que llegan nuevas noticias, resultados o actualizaciones de la empresa, reflejando automáticamente la información más reciente para ofrecer una visión más en tiempo real.

Por ejemplo, algunos inversores ven a Lennar como una ganadora a largo plazo y fijan objetivos de precios por encima de 215 dólares basándose en la confianza en el crecimiento futuro y la recuperación de los márgenes. Otros se muestran más cautos, consideran los precios objetivo de los analistas tan bajos como 95 dólares y ven un recorrido al alza limitado en medio de los vientos en contra a corto plazo. Las narrativas convierten estas perspectivas en cifras, ayudándole a invertir con convicción y claridad.

¿Crees que hay algo más en la historia de Lennar? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lennar puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:LEN

Advertisement