Advertisement

Evaluación del valor de las acciones de Garmin tras una caída del 23,8% y los recientes rumores sobre el lanzamiento de un producto

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se ha preguntado alguna vez si las acciones de Garmin son realmente una joya oculta o si su precio es un poco elevado para lo que está obteniendo? Dejemos a un lado el ruido y echemos un vistazo más de cerca.

- En el último mes, las acciones de Garmin se han desplomado un 23,8% y han caído un 4,9% en la última semana, lo que ha sacudido las opiniones de los inversores sobre el potencial de crecimiento y el riesgo del valor.

- Últimamente ha habido mucho revuelo en torno a los lanzamientos de productos y las asociaciones industriales de Garmin, cada uno de los cuales ha añadido un nuevo contexto a la reciente caída. Tanto los analistas como los titulares han estado analizando cómo estos acontecimientos podrían remodelar la ventaja competitiva de Garmin en el espacio de la tecnología y el estilo de vida.

- Actualmente, Garmin obtiene una puntuación de 1 sobre 6 en nuestra rápida comprobación de infravaloración. Esta cifra dice mucho, pero no lo dice todo. Siga leyendo mientras exploramos las formas clásicas de valorar las acciones de Garmin e insinuamos un enfoque aún más inteligente que le interesará conocer al final.

Garmin puntúa sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose completo de valoración.

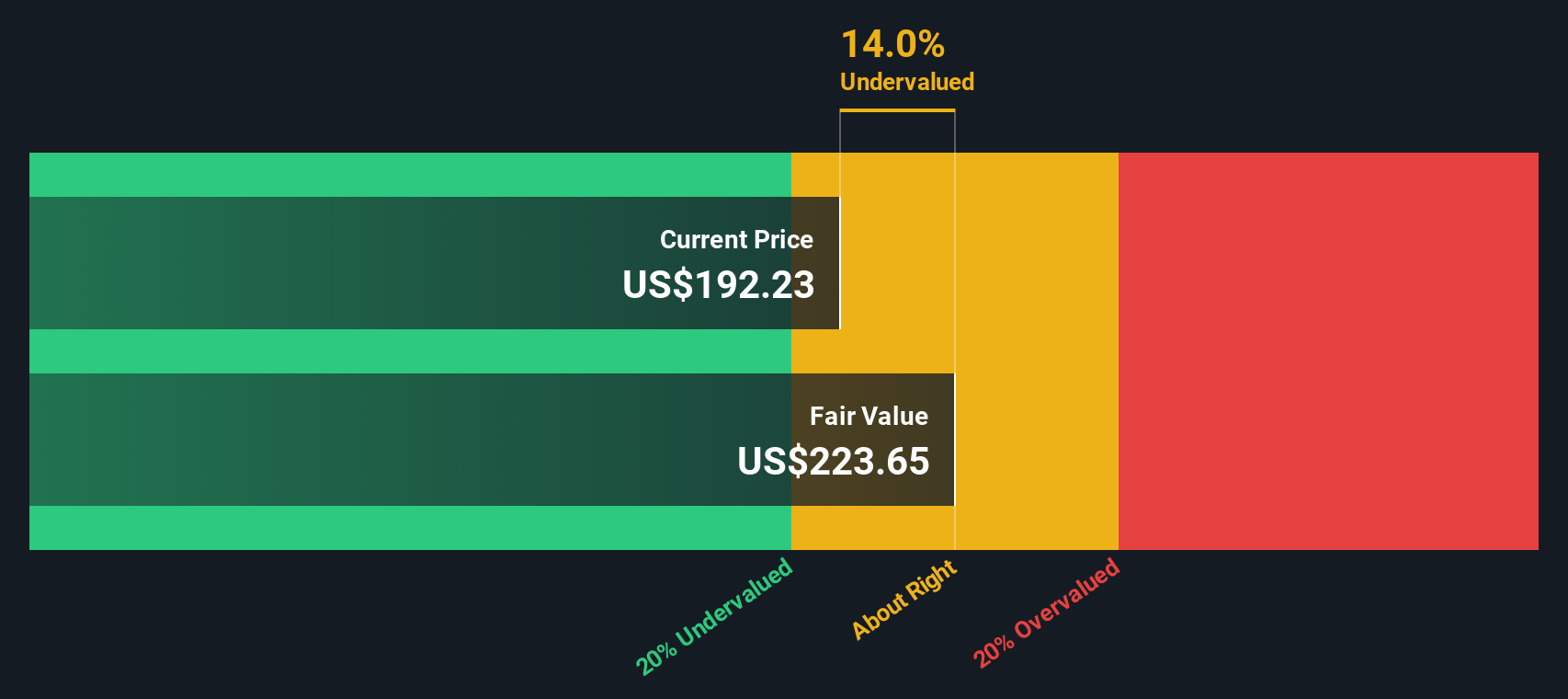

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Garmin

El modelo de flujo de caja descontado (DCF) proyecta los flujos de caja futuros de una empresa y los descuenta al presente para estimar el valor real actual de la empresa. Este enfoque ayuda a los inversores a centrarse en la cantidad de efectivo que se espera que Garmin genere en el futuro, no sólo en los beneficios de hoy.

Según los últimos datos, el flujo de caja libre actual de Garmin asciende a 1.330 millones de dólares. Las estimaciones de los analistas se extienden a los próximos cinco años, con proyecciones que alcanzan los 2.050 millones de dólares a finales de 2029. A partir de ahí, el crecimiento a largo plazo se extrapola sobre la base de las tendencias establecidas y el consenso de los analistas. Este modelo utiliza el método 2 Stage Free Cash Flow to Equity, que considera escenarios tanto a corto como a largo plazo para una previsión más completa. Todas las cifras se expresan en USD.

Sobre la base de estas proyecciones de flujo de caja, el valor intrínseco de Garmin se estima en 223,68 dólares por acción. Esto supone un 15,1% por encima de la cotización actual, lo que sugiere que está infravalorada según el modelo DCF.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Garmin está infravalorada en un 15,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 900 valores infravalorados en función de los flujos de caja.

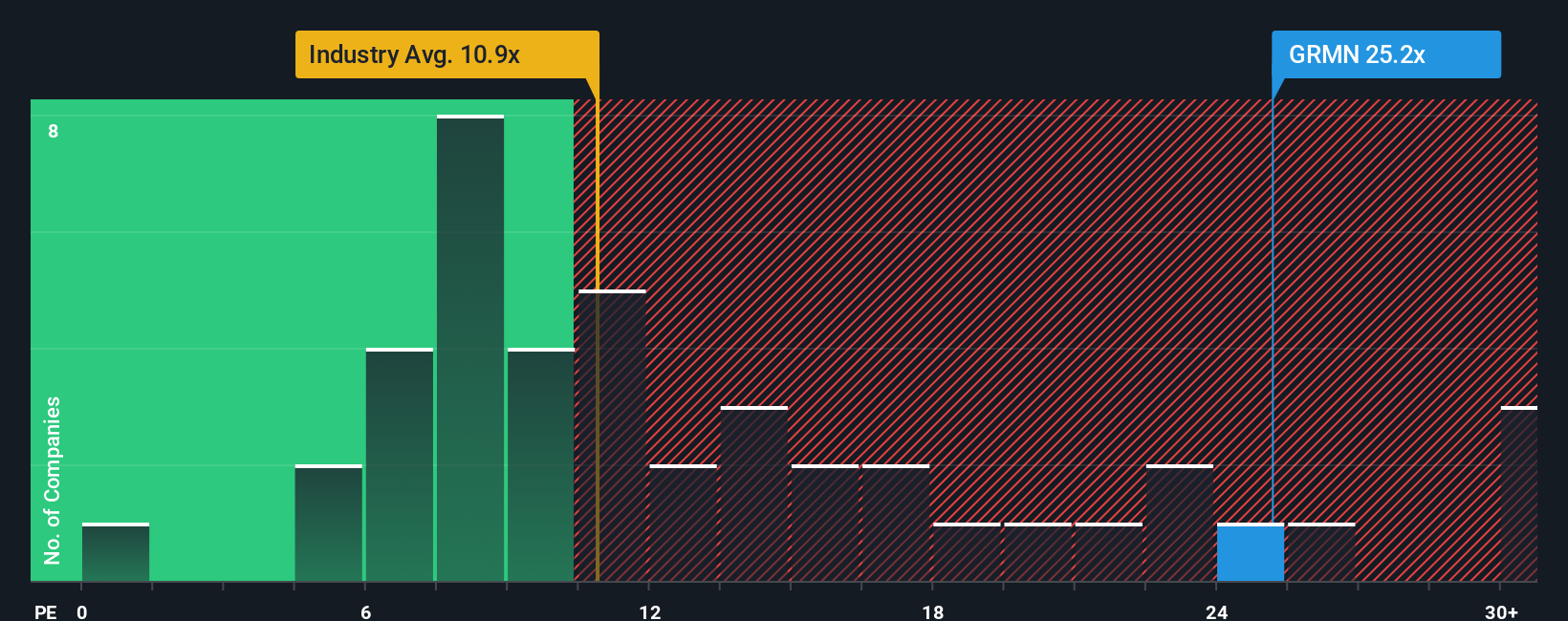

Enfoque 2: Precio de Garmin frente a beneficios (Múltiplo PER)

Para una empresa rentable como Garmin, el ratio Precio/Beneficios (PER) es una forma intuitiva y ampliamente respetada de evaluar la valoración. Esta métrica indica a los inversores cuánto están pagando por cada dólar de beneficios, lo que ayuda a comparar empresas con modelos de negocio similares o dentro del mismo sector.

Lo que se considera un PER "justo" depende de una combinación de factores. Unas mayores expectativas de crecimiento, unos márgenes sólidos o unos perfiles de riesgo más bajos pueden justificar un PER más elevado, mientras que los sectores que afrontan vientos en contra o un riesgo más elevado registran ratios más bajos. Es importante mirar más allá de las cifras y tener en cuenta las circunstancias específicas de cada empresa.

En estos momentos, Garmin cotiza con un PER de 23,2x, notablemente superior a la media del sector de bienes de consumo duraderos (11,1x) y por encima de la media de su grupo de pares (21,7x). Sin embargo, el ratio justo de Simply Wall St para Garmin, que tiene en cuenta las perspectivas de crecimiento, los márgenes, la capitalización bursátil y el riesgo, es de 18,3 veces. A diferencia de los índices de referencia del sector, este ratio se adapta a los matices de las perspectivas reales de Garmin en lugar de compararse únicamente con medias generales, a veces irrelevantes.

Comparando el PER actual de Garmin de 23,2x con su Ratio Justo de 18,3x, la acción parece estar sobrevalorada según esta medida.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1412 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

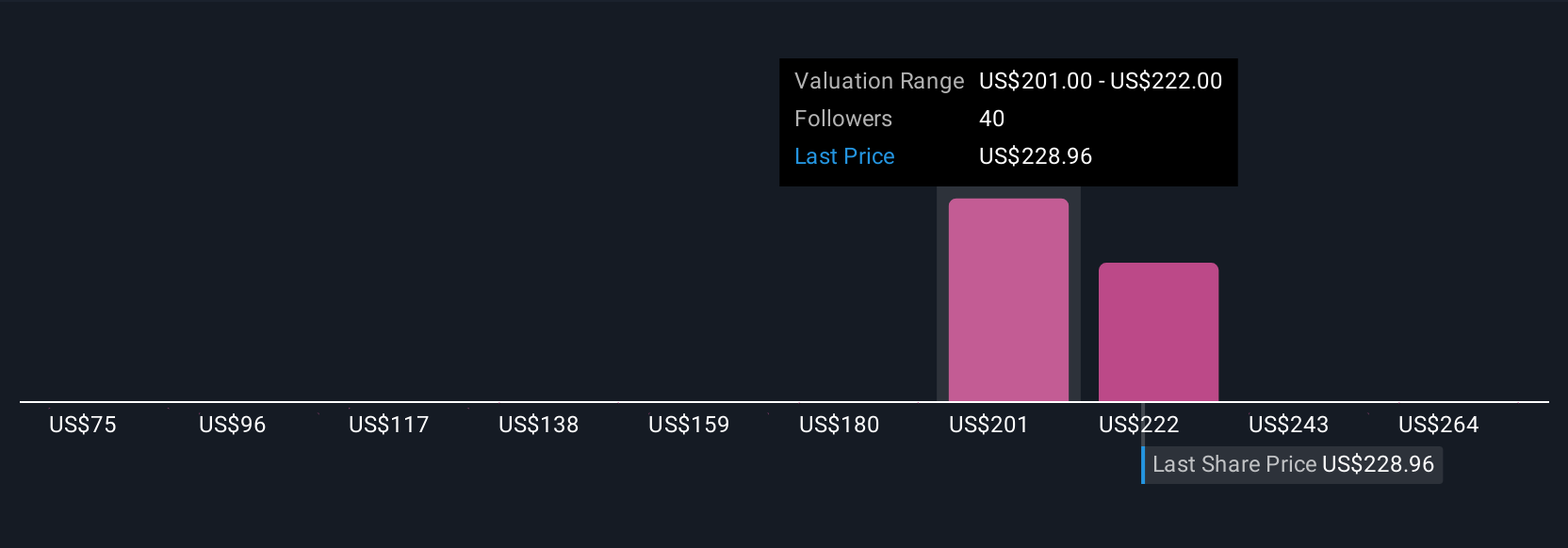

Mejore su toma de decisiones: Elija su narrativa Garmin

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas. Una narrativa es tu propia historia sobre una empresa; es donde expones tu perspectiva detrás de los números, haciendo que tus suposiciones sobre las futuras ventas, beneficios y márgenes de Garmin sean transparentes y personalizadas.

Las narrativas hacen que la valoración sea personal e intuitiva al conectar la historia que usted cree sobre Garmin, los números que espera y el Valor Razonable que le sigue. Con la herramienta Narrativas de Simply Wall St, disponible para millones de inversores en la página de la Comunidad, puede construir y actualizar rápidamente su Narrativa a medida que surgen nuevas noticias o beneficios. De este modo, su tesis de inversión refleja siempre la realidad más reciente.

Con las Narrativas, puede ver de un vistazo si su Valor Razonable está por encima o por debajo del precio actual de las acciones, lo que le ayuda a decidir cuándo comprar o vender con confianza. Por ejemplo, algunos inversores optimistas han pronosticado recientemente que Garmin podría valer hasta 285 dólares por acción debido a la aceleración de la actividad física y el impulso de la aviación, mientras que otros más prudentes estiman que el valor razonable puede ser tan bajo como 167 dólares si los márgenes y los vientos globales en contra lastran el crecimiento futuro. Las narrativas le permiten captar estos puntos de vista únicos, basarlos en los motores reales del negocio y tomar mejores decisiones de inversión, todo en un mismo lugar.

¿Crees que hay algo más en la historia de Garmin? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Garmin puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:GRMN

Advertisement