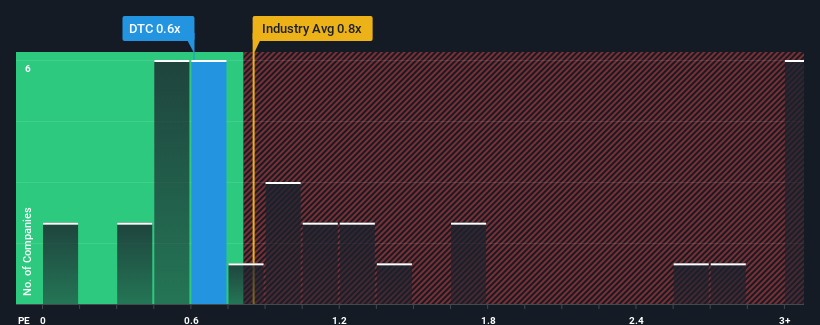

No es exagerado decir que la relación precio/ventas (o "P/V") de Solo Brands, Inc . (NYSE:DTC) de 0,6 veces en estos momentos parece bastante "intermedia" para las empresas del sector del ocio en Estados Unidos, donde la media de la relación P/V se sitúa en torno a 0,8 veces. Sin embargo, no es prudente ignorar simplemente la relación P/V sin dar explicaciones, ya que los inversores pueden estar pasando por alto una oportunidad clara o un error costoso.

Vea nuestro último análisis de Solo Brands

Cómo ha evolucionado Solo Brands

Los últimos tiempos han sido agradables para Solo Brands, ya que sus ingresos han aumentado a pesar de que los ingresos medios del sector han retrocedido. Es posible que muchos esperen que el fuerte rendimiento de los ingresos se deteriore como el resto, lo que ha impedido que el ratio P/S aumente. Si le gusta la empresa, esperaría que no fuera así para poder hacerse con algunas acciones mientras no esté del todo a favor.

¿Quiere saber qué opinan los analistas sobre el futuro de Solo Brands en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de los ingresos sobre la P/S?

El único momento en el que uno se sentiría cómodo viendo una P/S como la de Solo Brands es cuando el crecimiento de la empresa sigue de cerca al del sector.

Si revisamos el último año de crecimiento de los ingresos, la empresa registró un digno aumento del 6,0%. Esto se vio respaldado por un excelente periodo anterior en el que los ingresos aumentaron un 295% en total durante los tres últimos años. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

En cuanto al futuro, las estimaciones de los ocho analistas que cubren la empresa sugieren que los ingresos crecerán un 11% cada año durante los próximos tres años. Esta cifra es muy superior al 3,3% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, nos parece intrigante que el PER de Solo Brands esté muy cerca de sus homólogos del sector. Puede ser que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La última palabra

En general, preferimos limitar el uso del ratio precio/ventas a establecer lo que piensa el mercado sobre la salud general de una empresa.

Hemos determinado que Solo Brands cotiza actualmente con un PER inferior al esperado, ya que sus previsiones de crecimiento de los ingresos son superiores a las del sector en general. Tal vez la incertidumbre en las previsiones de ingresos es lo que mantiene el ratio P/S en consonancia con el resto del sector. Al menos, el riesgo de caída del precio parece moderado, pero los inversores parecen pensar que los ingresos futuros podrían experimentar cierta volatilidad.

No queremos aguar la fiesta demasiado, pero también encontramos una señal de advertencia para Solo Brands que hay que tener en cuenta.

Si le interesan las empresas fuertes que obtienen beneficios, consulte esta lista gratuita de empresas interesantes que cotizan con un PER bajo (pero que han demostrado que pueden aumentar sus beneficios).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Solo Brands puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.