Advertisement

Carter's, Inc.(NYSE:CRI), puede que no sea un valor de gran capitalización, pero ha experimentado un crecimiento decente del precio de las acciones del 16% en la Bolsa de Nueva York en los últimos meses. Es posible que los accionistas aprecien la reciente subida de precios, pero a la empresa aún le queda camino por recorrer antes de volver a alcanzar sus máximos anuales. Al tratarse de un valor de mediana capitalización con gran cobertura por parte de los analistas, se podría suponer que cualquier cambio reciente en las perspectivas de la empresa ya está descontado en el valor. Sin embargo, ¿y si la acción sigue siendo una ganga? Echemos un vistazo a las perspectivas y el valor de Carter's basándonos en los datos financieros más recientes para ver si aún existe la oportunidad.

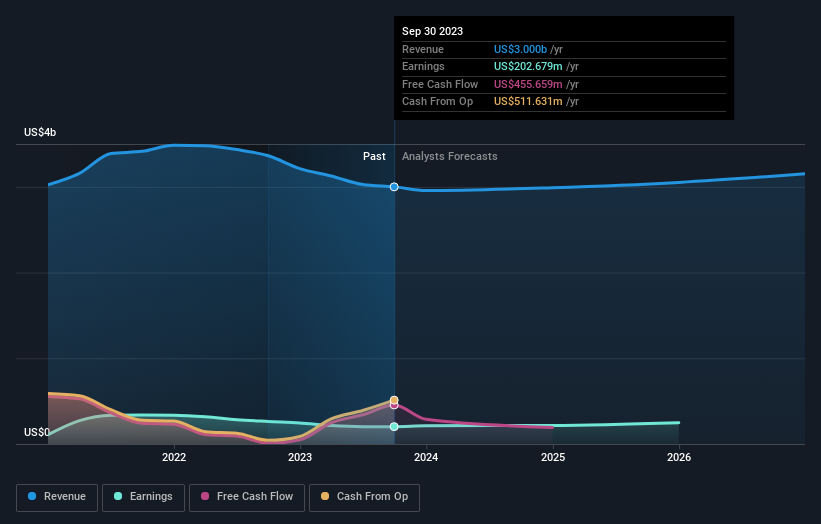

Vea nuestro último análisis de Carter's

¿Carter's sigue siendo barato?

Carter's sigue cotizando a un precio bastante barato según nuestro modelo de múltiplos de precios, en el que comparamos la relación precio/beneficios de la empresa con la media del sector. En este caso hemos utilizado la relación precio/beneficios porque no hay suficiente visibilidad para prever sus flujos de caja. El ratio de 13,57 veces está actualmente muy por debajo de la media del sector (17,48 veces), lo que significa que cotiza a un precio más barato que sus homólogas. Y lo que es más interesante, la cotización de Carter's es bastante volátil, lo que nos da más oportunidades de compra, ya que el precio de la acción podría bajar (o subir) en el futuro. Esto se basa en su elevada beta, que es un buen indicador de cuánto se mueve la acción en relación con el resto del mercado.

¿Podemos esperar crecimiento de Carter's?

Las perspectivas de futuro son un aspecto importante a la hora de comprar una acción, especialmente si se trata de un inversor que busca crecimiento en su cartera. Aunque los inversores en valor argumentarían que lo más importante es el valor intrínseco en relación con el precio, una tesis de inversión más convincente sería un alto potencial de crecimiento a un precio barato. Con una previsión de crecimiento de los beneficios de dos dígitos del 19% en los próximos dos años, las perspectivas son positivas para Carter's. Parece que se prevé un mayor flujo de caja para el valor, lo que debería traducirse en una mayor valoración de la acción.

¿Qué significa esto para usted?

¿Es usted accionista? Dado que CRI cotiza actualmente por debajo del PER del sector, puede ser un buen momento para aumentar su participación en el valor. Con unas perspectivas de beneficios optimistas en el horizonte, parece que este crecimiento aún no se ha tenido plenamente en cuenta en el precio de la acción. Sin embargo, también hay que tener en cuenta otros factores, como la salud financiera, que podrían explicar el actual múltiplo de precio.

¿Es usted un inversor potencial? Si lleva tiempo observando CRI, ahora podría ser el momento de entrar en el valor. Sus boyantes perspectivas de beneficios futuros aún no se reflejan plenamente en el precio actual de la acción, lo que significa que aún no es demasiado tarde para comprar CRI. Pero antes de tomar cualquier decisión de inversión, considere otros factores, como el historial de su equipo directivo, para tomar una decisión de inversión bien informada.

Así, aunque la calidad de los beneficios es importante, también lo es tener en cuenta los riesgos a los que se enfrenta Carter's en este momento. En Simply Wall St, hemos encontrado 3 señales de advertencia para Carter's y creemos que merecen su atención.

Si ya no le interesa Carter's, puede utilizar nuestra plataforma gratuita para ver nuestra lista de más de 50 otros valores con un alto potencial de crecimiento.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Carter's puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:CRI

Advertisement