El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no tiene pelos en la lengua al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Es importante destacar que Malibu Boats, Inc.(NASDAQ:MBUU) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de devolver la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, la deuda puede ser una herramienta importante en las empresas, sobre todo en las que necesitan mucho capital. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Vea nuestro último análisis de Malibu Boats

¿Cuál es la deuda de Malibu Boats?

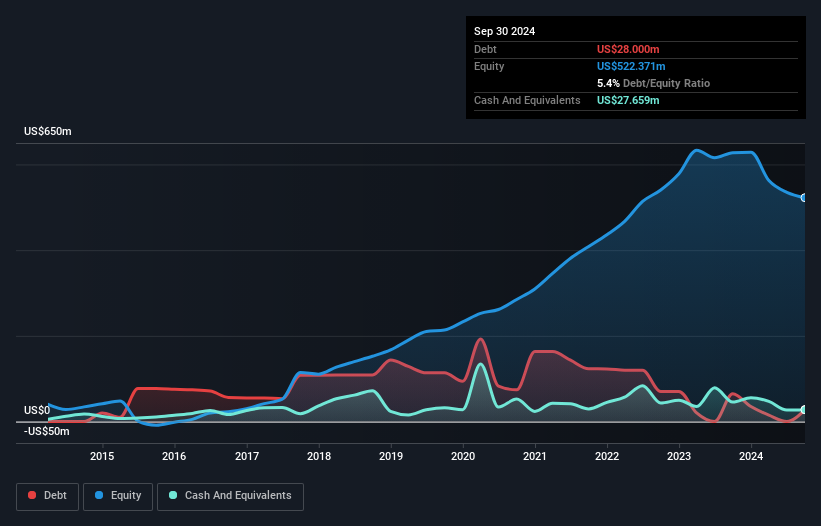

La siguiente imagen, en la que puede hacer clic para obtener más detalles, muestra que Malibu Boats tenía una deuda de 28,0 millones de dólares a finales de septiembre de 2024, lo que supone una reducción desde los 65,0 millones de dólares de hace un año. Sin embargo, como tiene una reserva de efectivo de 27,7 millones de dólares, su deuda neta es menor, de unos 341,0 millones de dólares.

Un vistazo al pasivo de Malibu Boats

Haciendo zoom en los últimos datos del balance, podemos ver que Malibu Boats tenía un pasivo de 142,8 millones de dólares con vencimiento a menos de 12 meses y un pasivo de 94,0 millones de dólares con vencimiento posterior. Por otro lado, tenía 27,7 millones de dólares en efectivo y 34,8 millones de dólares en créditos con vencimiento a menos de un año. Así pues, su pasivo supera en 174,3 millones de dólares la suma de su tesorería y sus créditos a corto plazo.

Este déficit no es tan grave porque Malibu Boats vale 702,1 millones de dólares y, por lo tanto, probablemente podría reunir suficiente capital para apuntalar su balance, si fuera necesario. Sin embargo, merece la pena examinar de cerca su capacidad para pagar la deuda. Prácticamente sin deuda neta, Malibu Boats tiene una carga de deuda muy ligera.

Nosotros medimos la carga de la deuda de una empresa en relación con su capacidad de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciación y amortización (EBITDA) y calculando con qué facilidad sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). Así pues, consideramos la deuda en relación con los beneficios tanto con gastos de depreciación y amortización como sin ellos.

Malibu Boats tiene una deuda neta muy modesta, lo que da lugar a un ratio deuda/EBITDA de 0,0077. Y esta impresión se ve reforzada por su fuerte EBIT, que cubre 7,4 veces los costes por intereses. Menos mal que la carga de Malibu Boats no es demasiado pesada, porque su EBIT se redujo un 96% en el último año. Cuando se trata de pagar la deuda, la caída de los beneficios no es más útil que los refrescos azucarados para la salud. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Malibu Boats para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Así que vale la pena comprobar cuánto de ese EBIT está respaldado por flujo de caja libre. En los últimos tres años, el flujo de caja libre de Malibu Boats ascendió al 41% de su EBIT, menos de lo que cabría esperar. Eso no es muy bueno, cuando se trata de pagar la deuda.

Nuestra opinión

La tasa de crecimiento del EBIT de Malibu Boats fue un verdadero punto negativo en este análisis, aunque los demás factores que consideramos lo arrojan bajo una luz significativamente mejor. Por ejemplo, su deuda neta en relación con el EBITDA fue refrescante. Considerando todos los ángulos mencionados, nos parece que Malibu Boats es una inversión algo arriesgada debido a su deuda. No todo el riesgo es malo, ya que puede aumentar la rentabilidad de las acciones si resulta rentable, pero este riesgo de la deuda merece ser tenido en cuenta. A la luz de nuestras reservas sobre el balance de la empresa, parece sensato comprobar si las personas con información privilegiada han estado vendiendo acciones recientemente.

A fin de cuentas, suele ser mejor centrarse en empresas libres de deuda neta. Puede acceder a nuestra lista especial de este tipo de empresas (todas ellas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Malibu Boats puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.