Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Es natural tener en cuenta el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Es importante destacar que Hasbro, Inc. (NASDAQ:HAS ) tiene deuda. Pero la verdadera pregunta es si esta deuda hace que la empresa sea arriesgada.

¿Por qué la deuda conlleva riesgos?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Si las cosas se ponen realmente mal, los prestamistas pueden tomar el control de la empresa. Sin embargo, un caso más frecuente (pero igualmente costoso) es que una empresa tenga que emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Hasbro

¿Cuánta deuda tiene Hasbro?

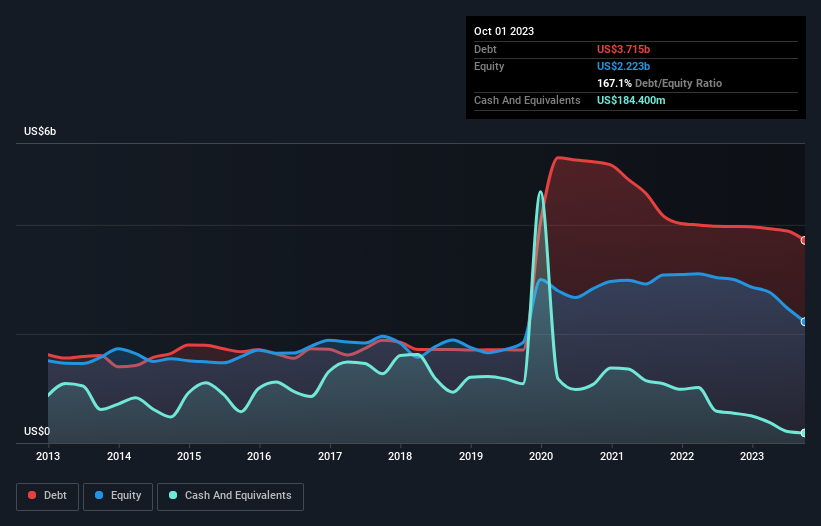

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que Hasbro tenía 3.710 millones de dólares de deuda en octubre de 2023, por debajo de los 3.970 millones de un año antes. Sin embargo, como tiene una reserva de efectivo de 184,4 millones de dólares, su deuda neta es menor, de unos 3.530 millones de dólares.

Un vistazo al pasivo de Hasbro

Según el último balance, Hasbro tenía pasivos por valor de 2.020 millones de dólares con vencimiento a menos de 12 meses y pasivos por valor de 4.090 millones de dólares con vencimiento a más de 12 meses. Como contrapartida, disponía de 184,4 millones de dólares de tesorería y 1.100 millones de dólares de créditos con vencimiento a menos de 12 meses. Por lo tanto, el pasivo es superior en 4.830 millones de dólares a la suma de la tesorería y los créditos a corto plazo.

Este déficit es considerable en relación con su capitalización bursátil de 6 510 millones de dólares, por lo que sugiere que los accionistas deberían vigilar el uso de la deuda por parte de Hasbro. En caso de que sus prestamistas le exijan apuntalar el balance, es probable que los accionistas se enfrenten a una fuerte dilución.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). De este modo, consideramos tanto la cuantía absoluta de la deuda como los tipos de interés que se pagan por ella.

La deuda de Hasbro es 3,8 veces su EBITDA, y su EBIT cubre sus gastos por intereses 4,3 veces. Esto sugiere que, si bien los niveles de deuda son significativos, no llegaríamos a calificarlos de problemáticos. Aún más preocupante es el hecho de que Hasbro haya dejado que su EBIT disminuyera un 6,8% en el último año. Si sigue así, saldar su deuda será como correr en una cinta: mucho esfuerzo para poco avance. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Hasbro puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre las previsiones de beneficios de los analistas .

Por último, una empresa sólo puede pagar su deuda con dinero en efectivo, no con beneficios contables. Así que el paso lógico es observar la proporción de ese EBIT que se corresponde con el flujo de caja libre real. Durante los tres últimos años, Hasbro ha producido un flujo de caja libre sólido equivalente al 61% de su EBIT, más o menos lo que cabría esperar. Esta liquidez significa que puede reducir su deuda cuando lo desee.

Nuestra opinión

Ni la capacidad de Hasbro para gestionar su deuda, basada en su EBITDA, ni su nivel de pasivo total nos hacen confiar en su capacidad para endeudarse más. Pero parece ser capaz de convertir el EBIT en flujo de caja libre sin muchos problemas. Si tenemos en cuenta todos los factores comentados, nos parece que Hasbro está asumiendo algunos riesgos con su uso de la deuda. Así que, aunque ese apalancamiento impulsa el rendimiento de los fondos propios, no nos gustaría verlo aumentar a partir de ahora. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Tenga en cuenta que Hasbro está mostrando 2 señales de advertencia en nuestro análisis de inversión , que usted debe conocer...

Por supuesto, si usted es el tipo de inversor que prefiere comprar acciones sin la carga de la deuda, entonces no dude en descubrir nuestra lista exclusiva de acciones de crecimiento neto en efectivo, hoy mismo.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentLa valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Hasbro puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito ¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en

contacto con nosotros directamente. Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.