Advertisement

Quienes posean acciones de GoPro, Inc.(NASDAQ:GPRO) se sentirán aliviados de que la cotización haya repuntado un 25% en los últimos treinta días, pero necesita seguir avanzando para reparar el reciente daño que ha causado a las carteras de los inversores. No todos los accionistas se sentirán jubilosos, ya que el precio de la acción ha bajado un decepcionante 34% en los últimos doce meses.

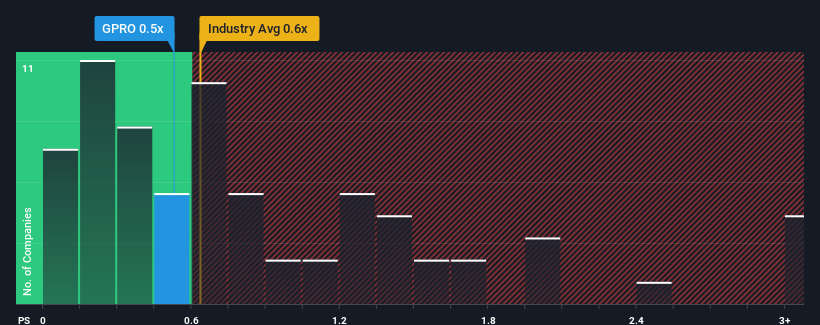

Incluso después de un salto tan grande en el precio, se le podría perdonar que se sintiera indiferente ante el ratio P/S de GoPro de 0,5x, ya que la mediana del ratio precio/ventas (o "P/S") para la industria de bienes de consumo duraderos en Estados Unidos también está cerca de 0,6x. Sin embargo, no es prudente ignorar simplemente el P/S sin explicaciones, ya que los inversores pueden estar pasando por alto una clara oportunidad o un costoso error.

Consulte nuestro último análisis de GoPro

¿Cómo ha sido el rendimiento reciente de GoPro?

Mientras que el sector ha experimentado un crecimiento de los ingresos últimamente, los ingresos de GoPro han ido a la inversa, lo que no es muy bueno. Una posibilidad es que el ratio P/S sea moderado porque los inversores piensan que este pobre rendimiento de los ingresos cambiará. Si no es así, entonces los accionistas existentes pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre GoPro le ayudará a descubrir qué se vislumbra en el horizonte.¿Coinciden las previsiones de ingresos con el ratio P/S?

Para justificar su ratio P/S, GoPro necesitaría producir un crecimiento similar al del sector.

Si echamos la vista atrás, el crecimiento de los ingresos de la empresa el año pasado no fue algo que nos entusiasmara, ya que registró un decepcionante descenso del 11%. Esto significa que también se ha producido un descenso de los ingresos a largo plazo, ya que los ingresos han bajado un 3,0% en total en los últimos tres años. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los tres analistas que cubren la empresa sugieren que los ingresos crecerán un 7,3% el próximo año. Esta cifra es muy superior al 0,8% previsto para el conjunto del sector.

A la luz de esto, es curioso que el PER de GoPro se sitúe en línea con la mayoría de las demás empresas. Al parecer, algunos accionistas se muestran escépticos ante las previsiones y han aceptado precios de venta más bajos.

Conclusión sobre el PER de GoPro

GoPro parece haber recuperado su favoritismo con una sólida subida de precios que ha vuelto a situar su P/S en línea con otras empresas del sector Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

A pesar de las atractivas cifras de crecimiento de los ingresos que superan a las del sector, el P/V de GoPro no es exactamente lo que cabría esperar. Es posible que el mercado esté valorando algunos riesgos, lo que impide que el ratio P/S se corresponda con las perspectivas positivas. Esta incertidumbre parece reflejarse en el precio de la acción que, aunque estable, podría ser más alto dadas las previsiones de ingresos.

El balance de una empresa puede contener muchos riesgos potenciales. Puede evaluar muchos de los principales riesgos mediante nuestro análisisgratuito del balance de GoPro con seis sencillas comprobaciones.

Es importante asegurarse de buscar una gran empresa, no sólo la primera idea que se le ocurra. Así que si el crecimiento de la rentabilidad se ajusta a su idea de una gran empresa, eche un vistazo a esta lista gratuita de empresas interesantes con un fuerte crecimiento reciente de los beneficios (y un PER bajo).

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si GoPro puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:GPRO

Advertisement