Advertisement

Por desgracia para algunos accionistas, la cotización de GoPro, Inc.(NASDAQ:GPRO) se ha desplomado un 27% en los últimos treinta días, prolongando el dolor reciente. Para cualquier accionista a largo plazo, el último mes pone fin a un año para olvidar al bloquear una caída del precio de la acción del 62%.

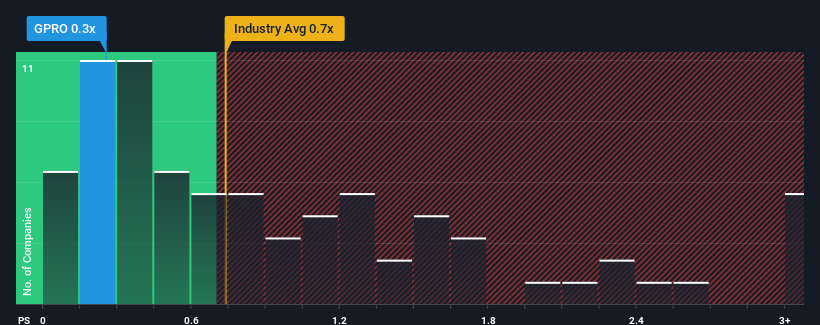

Aunque su precio ha caído sustancialmente, todavía se le podría perdonar que se sintiera indiferente ante el ratio P/S de GoPro de 0,3x, ya que la mediana del ratio precio/ventas (o "P/S") del sector de bienes de consumo duraderos en Estados Unidos también se acerca a 0,7x. Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Vea nuestro último análisis de GoPro

Cómo ha evolucionado GoPro

GoPro podría estar haciéndolo mejor, ya que sus ingresos han estado retrocediendo últimamente, mientras que la mayoría de las demás empresas han experimentado un crecimiento positivo de los ingresos. Tal vez el mercado esté esperando que mejore el pobre rendimiento de sus ingresos, impidiendo que caiga la relación precio/rendimiento. Sin embargo, si este no es el caso, los inversores podrían verse sorprendidos pagando demasiado por las acciones.

¿Quiere conocer todas las estimaciones de los analistas sobre la empresa? Entonces nuestro informegratuito sobre GoPro le ayudará a descubrir lo que se vislumbra en el horizonte.¿Cuál es la tendencia de crecimiento de los ingresos de GoPro?

La única ocasión en la que uno se sentiría cómodo viendo una P/S como la de GoPro es cuando el crecimiento de la empresa sigue de cerca al del sector.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 8,1% en los ingresos de la empresa. A pesar de ello, los ingresos han conseguido aumentar un 13% en conjunto desde hace tres años, gracias al anterior periodo de crecimiento. Aunque ha sido un viaje lleno de baches, es justo decir que el crecimiento de los ingresos ha sido respetable para la empresa.

De cara al futuro, se prevé una caída de los ingresos del 0,3% anual en los próximos tres años, según los tres analistas que siguen a la empresa. No es un buen dato cuando se espera que el resto del sector crezca un 5,3% anual.

Teniendo esto en cuenta, creemos que no tiene sentido que el P/S de GoPro se acerque tanto a sus homólogos del sector. Al parecer, muchos inversores de la empresa rechazan el pesimismo de la cohorte de analistas y no están dispuestos a desprenderse de sus acciones en estos momentos. Es muy probable que estos accionistas se estén preparando para una futura decepción si el P/S cae a niveles más acordes con las perspectivas negativas de crecimiento.

¿Qué podemos aprender de la PER de GoPro?

Con su cotización cayendo por un precipicio, la relación precio/valor de GoPro parece estar en línea con el resto del sector de bienes de consumo duraderos. Diríamos que el poder de la relación precio/ventas no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Nuestra comprobación de las previsiones de los analistas de GoPro reveló que sus perspectivas de reducción de ingresos no están reduciendo su PER tanto como habríamos predicho. Cuando vemos una perspectiva tan sombría como ésta, lo primero que pensamos es que el precio de la acción corre el riesgo de bajar, lo que repercutiría negativamente en el PER. Si las malas perspectivas de ingresos nos dicen algo, es que estos niveles de precios actuales podrían ser insostenibles.

No olvidemos que puede haber otros riesgos. Por ejemplo, hemos identificado 1 señal de advertencia para GoPro que deberías tener en cuenta.

Si no está seguro de la solidez del negocio de GoPro, explore nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si GoPro puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:GPRO

Advertisement